1.2 Продвижение на рынок банковских услуг. Продвижение банк

Продвижение банков в социальных сетях

Интернет исчез. Вернее, он растворился в нашей жизни, породив «цифровой» мир, параллельный реальному (физическому).

По данным ВЦИОМ, если в 2010 г. только 53% пользователей Интернета имели хотя бы один аккаунт в соцсетях, то в 2013 г. этот показатель вырос до 82%, а в 2014 г. — до 90%. Соцсети забирают до 41% времени пользователей. Более того, 40% пользователей соцсетей не смотрят телевизор. К 2024 г. 47% будут состоять из «поколения Y», которое было воспитано на видеоиграх и серфинге в Интернете с целью получения информации.

В первую очередь это спровоцировало бум в сфере развития различных приложений мобильного банкинга, когда количество причин, из-за которых необходимо посетить отделение банка, стремительно сокращается. И почти все процедуры можно провести с помощью установленного в мобильном устройстве специального приложения.

Во вторую очередь общение потребителей с банками начало «перетекать» из «реального» мира в «цифровой». Зачем звонить в call-центр, когда тот же вопрос можно задать через страницу банка в соцсети, зайдя на нее со своего смартфона? Правда, есть риск того, что этой страницы может и не быть. Ведь, например, по состоянию на начало марта 2014 г. 36 банков из топ-100 не были интегрированы в соцсети. И только две кредитные организации из топ-100 могли гордиться тем, что они представлены в шести самых популярных (на территории России) соцсетях.

Впрочем, ситуация постепенно меняется. Банки вынуждены начать процесс осваивания соцсетей. В противном случае они через несколько лет рискуют потерять часть своих потенциальных клиентов. Последние, если утрировать ситуацию, просто не будут замечать их, проводя большую часть своей жизни в «цифровом» мире, а кредитные организации будут находиться в «реальном» мире. Там у них выстроены офисы, на ТВ и в «бумажных» СМИ будет крутиться реклама.

От архаичного к конструктивному SMM

В 2013 г. начался процесс трансформации SMM из стратегии «посты ради постов» (архаичный SMM) в более сложный digital-комплекс (конструктивный SMM). Несмотря на это, до сих пор многие банки продолжают относиться к SMM несерьезно: они думают, что достаточно создать страницу в соцсети и начать публиковать в ней пресс-релизы — это и есть SMM. Если посмотреть на результаты такой стратегии, то это больше похоже на гибрид новостной ленты банка и его корпоративного блога, чем на то, что должно размещаться в соцмедиа и что будет интересно потребителям.

Люди не приходят в соцмедиа для того, чтобы следить за новостями банка, читать пресс-релизы и смотреть на фотографии корпоративной жизни кредитной организации. Создавая такие страницы, маркетологи не понимают текущие цели и задачи SMM и продолжают реализовывать не современный конструктивный подход, а морально устаревший архаичный.

Банки & соцмедиа: 10 трендов

1. Геймификация — использование игровых коммуникаций. В 2014 г., по прогнозам игровые сервисы, примененные для целей привлечения и удержания потребителей товаров и услуг, станут не менее значимыми, чем интеграция с Facebook, eBay или Amazon.

2. Мониторинг соцмедиа. Использование данной технологии позволяет банкам: повышать онлайн- и оффлайн-продажи; управлять своей репутацией и взаимоотношениями с клиентами; анализировать конкурентов и улучшать собственные сервисы и продукты. Это лишь часть причин, из-за которых все больше и больше кредитных организаций используют технологию мониторинга соцмедиа.

3. Активное использование возможности геолокации (местоположения) пользователя, которое уже реализовано в Facebook, Instagram, Twitter и «ВКонтакте». Например, Промсвязьбанк использует возможности Foursquare (соцсеть с функцией геопозиционирования, предназначенная в основном для работы с мобильными устройствами) для донесения информации о географии скидок по картам.

4. Визуализация контента. Например, стремительно набирает популярность соцсеть Pinterest. Поясним, что она предназначена только для публикации изображений, как сделанных самим пользователем, так и найденных им в сети. При этом картинки можно привязывать к определенным тематическим разделам. На данный момент каждая четвертая зарубежная компания использует Pinterest в интересах маркетинга. Также следует отметить два популярных мобильных приложения: Vine и Instagram. Первое позволяет создавать и обмениваться шестисекундными видеороликами, а второе — фотографиями и видеозаписями. Согласно прогнозам аналитиков компании Cisco Systems через несколько лет 85% всего интернет-трафика будет генерировать видео-контент.

5. «Умная» реклама. Использование возвратного ретаргетинга набирает обороты. Благодаря этому, банк и его продукт и услуги будут на слуху у потребителей.

6. Активное использование механизма репутационного менеджмента для минимизации последствий негативных сообщений о банке. Как это реализовано на практике? Создается система мониторинга упоминаний кредитной организации в соцмедиа. При обнаружении негативных сообщений производится их нейтрализация. Например, с помощью комментариев к данному сообщению.

7. Рост роли SMM-стратегии. Она включает в себя главную цель группы, ради которой она была создана. Например: «Мечты сбываются». Основная задача данной редакционный концепции — это максимальное вовлечение и эмоциональное воздействие.

Почему банкам не стоит игнорировать SMM

Есть семь основных причин, из-за которых кредитным организациям нужно обратить особое внимание на соцмедиа. Если они этого не сделают сейчас, то через несколько лет они могут столкнуться с такой проблемой: часть потенциальных потребителей, в том числе и те, кто до этого был к ним лоялен, просто перестанут замечать их. Так почему банкам не стоит игнорировать SMM:

«Работа с имиджем» — банки общаются с потребителями на привычном для них языке и на их территории. В результате повышается доверие к бренду и растет его узнаваемость.

«Поддерживать клиентов на новом уровне» — ответы на вопросы, работа с жалобами и открытый диалог с клиентами. Например, среднее время ответа кредитной организации на странице в соцсети: ВТБ24 — 23 минуты, Альфа-Банк — 39 минут и Сбербанк — 58 минут. Никакой бюрократии и прямая коммуникация бренд — клиент.

«Работа с репутацией» — борьба с негативом и распространение позитива. Мониторинг соцмедиа позволяет отследить негативные отзывы и оперативно на них отреагировать.

«Информирование о новых продуктах и (или) сервисах» — мгновенное донесение до целевой аудитории соцмедиа, которая сформирована с учетом возраста, социального положения, интересов, географии и т.п.

«Создание лояльных сообществ» — поддержка отношений с существующим клиентом дешевле, чем привлечение нового. Лояльно настроенные потребители могут стать адвокатами бренда и распространять о нем благоприятную информацию в соцмедиа.

«Проведение различных интерактивных акций (геймификация)» — потребители в соцмедиа активно вовлекается в коммуникацию с банком через различные активации, конкурсы, игры, викторины, флешмобы, различные сервисы и приложения и другой полезный контент.

«Проведение опросов» — изучение аудитории, краудсорсинг, сбор пожеланий к сервисам и продуктам, дискуссии и т.п. Например, «Альфа-Идея» занимает одно из первых мест в краудсорсинговых банковских проектах, уступая только германскому Fidor bank. Последний считается самым инновационным банком в мире. Отделения как таковые отсутствуют. Все общение с клиентами осуществляется через Интернет.

finardi.ru

Продвижение банка в Интернете

Array ( [0] => stdClass Object ( [id] => 205 [title] => ДОСААФ России [domain] => www.momrtsh-dosaaf.com [domain_url] => www.momrtsh-dosaaf.com [promosng] => 0 [realm] => Учебное заведение [city] => Москва [request] => 0 [attendance] => [1463,3628,5447,8820,8552,9873,12372,11683,9918,10354] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 18 [published] => 1 [image] => www.momrtsh-dosaaf.com.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4,5,6,7,8 [audit] => 0 ) [1] => stdClass Object ( [id] => 88 [title] => Компания «Aist-studio» [domain] => www.aist-st.ru [domain_url] => www.aist-st.ru [promosng] => 0 [realm] => Дизайн интерьеров [city] => Москва [request] => 40 [attendance] => [495,713,902,1212,1399,1542,1824,2115,2329,2553,2876,3095,3292] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 20 [published] => 1 [image] => www.aist-st.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 ) [2] => stdClass Object ( [id] => 317 [title] => «КлимПластЮнион» [domain] => www.klim-plast-union.ru [domain_url] => www.klim-plast-union.ru [promosng] => 0 [realm] => Политиленовые пакеты [city] => Москва [request] => 0 [attendance] => [160,207,368,288,389,555,608,591,497,573,1035,988,1095] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 38 [published] => 1 [image] => www.klim-plast-union.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 ) ) Array ( [0] => stdClass Object ( [id] => 205 [title] => ДОСААФ России [domain] => www.momrtsh-dosaaf.com [domain_url] => www.momrtsh-dosaaf.com [promosng] => 0 [realm] => Учебное заведение [city] => Москва [request] => 0 [attendance] => [8820,8552,9873,12372,11683,9918,10354] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 18 [published] => 1 [image] => www.momrtsh-dosaaf.com.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4,5,6,7,8 [audit] => 0 [dop_m] => 3 ) [1] => stdClass Object ( [id] => 88 [title] => Компания «Aist-studio» [domain] => www.aist-st.ru [domain_url] => www.aist-st.ru [promosng] => 0 [realm] => Дизайн интерьеров [city] => Москва [request] => 40 [attendance] => [1824,2115,2329,2553,2876,3095,3292] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 20 [published] => 1 [image] => www.aist-st.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 [dop_m] => 6 ) [2] => stdClass Object ( [id] => 317 [title] => «КлимПластЮнион» [domain] => www.klim-plast-union.ru [domain_url] => www.klim-plast-union.ru [promosng] => 0 [realm] => Политиленовые пакеты [city] => Москва [request] => 0 [attendance] => [608,591,497,573,1035,988,1095] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 38 [published] => 1 [image] => www.klim-plast-union.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 [dop_m] => 6 ) ) Array ( [0] => stdClass Object ( [id] => 205 [title] => ДОСААФ России [domain] => www.momrtsh-dosaaf.com [domain_url] => www.momrtsh-dosaaf.com [promosng] => 0 [realm] => Учебное заведение [city] => Москва [request] => 0 [attendance] => [8820,8552,9873,12372,11683,9918,10354] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 18 [published] => 1 [image] => www.momrtsh-dosaaf.com.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4,5,6,7,8 [audit] => 0 [dop_m] => 3 [piar_weblist] =>

[avg_attendance] => 3300 [categories] => 7 ) [2] => stdClass Object ( [id] => 317 [title] => «КлимПластЮнион» [domain] => www.klim-plast-union.ru [domain_url] => www.klim-plast-union.ru [promosng] => 0 [realm] => Политиленовые пакеты [city] => Москва [request] => 0 [attendance] => [608,591,497,573,1035,988,1095] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 38 [published] => 1 [image] => www.klim-plast-union.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 [dop_m] => 6 [piar_weblist] => [avg_attendance] => 1100 [categories] => 7 ) )

[avg_attendance] => 3300 [categories] => 7 ) [2] => stdClass Object ( [id] => 317 [title] => «КлимПластЮнион» [domain] => www.klim-plast-union.ru [domain_url] => www.klim-plast-union.ru [promosng] => 0 [realm] => Политиленовые пакеты [city] => Москва [request] => 0 [attendance] => [608,591,497,573,1035,988,1095] [attendance_smo] => [federal] => 0 [geography] => null [searchers] => {"yandex":0,"google":0,"mailru":0,"rambler":0} [ordering] => 38 [published] => 1 [image] => www.klim-plast-union.ru.jpg [notindex] => 0 [featured] => 0 [piar_web] => 1,2,3,4 [audit] => 0 [dop_m] => 6 [piar_weblist] => [avg_attendance] => 1100 [categories] => 7 ) ) ДОСААФ РоссииСайт: www.momrtsh-dosaaf.comСфера: Учебное заведениеРегион: МоскваПродвижение: Трафик: ~ 10500 посетителей

Компания «Aist-studio»Сайт: www.aist-st.ruСфера: Дизайн интерьеров Регион: МоскваПродвижение: Трафик: ~ 3500 посетителей

«КлимПластЮнион»Сайт: www.klim-plast-union.ruСфера: Политиленовые пакетыРегион: МоскваПродвижение: Трафик: ~ 1000 посетителей

www.infinity-promo.ru

Продвижение интернет-банкинга как инструмента оптимизации бизнеса

Библиографическое описание:

Столярчук Л. О. Продвижение интернет-банкинга как инструмента оптимизации бизнеса // Молодой ученый. 2017. №32. С. 58-62. URL https://moluch.ru/archive/166/45338/ (дата обращения: 23.06.2018).

В статье представлены основные мотивы перевода клиентского потока на интернет-обслуживание, приведены преимущества данного перехода для кредитной организации и для клиентов, а также проведен перечень критериев, определяющих удобство использования интернет-сайта.

Ключевые слова: интернет-пространство, банк, риск, клиентский поток, дистанционное обслуживание, продвижение, анализ

В эпоху цифровых технологий и интенсивно развивающихся рынков, с каждым годом человек вынужден включать все больше действий в свой день, строго соблюдая основные правила тайм-менеджмента. Рационализация свободного времени, все возрастающие нагрузки и увеличение рабочих часов в неделю послужили стимулом для финансовых структур, в том числе банков, для развития дистанционного обслуживания. При этом банк, как финансовый институт, развивая механизмы перевода клиентов в интернет-пространство, преследует несколько целей:

- Снижение издержек на содержание офисов;

- Снижение очередей в действующих отделениях;

- Снижение доли ФОТ в бюджете организации, так как при переводе клиентов на дистанционное обслуживание, количество менеджеров можно сократить;

- Перевод функционал менеджеров с обслужиавания «прокрошенных» клиентов на захват новых территорий и привлечение новых клиентов;

- Снижение уровня операционного риска, снижение издержек, связанных с ошибками из-за человеческого фактора и восстановление лояльности клиентов;

- Увеличение чистой прибыли банка за счет увеличения комиссионного дохода и продаж различных продуктов, в том числе банковских карт и тд.

Существует множество других причин перевода клиентского потока на интернет-банкинг. В результате кризиса 2014 года, который продолжается в настоящий момент и по оценкам экспертов продлится не менее 3 лет, реальные доходы населения снизились в 2 раза в результате обесценивания рубля. Также в результате снижения ключевой ставки центробанка в 2016г до 10 % розничные банки вынуждены снизить ставки по вкладам до средних значений 7–9 % годовых, что неизбежно повлечет за собой отток по вкладам в 2017 году [3, с.1]. Как правило, отток по вкладам компенсируется выдачей кредитных продуктов, однако в результате снижения доходов населения и увеличение риска недополучения дохода из-за риска невыплат со стороны потенциальных заемщиков банки попадают в положение, когда необходимо сохранить свои позиции на рынке банковских услуг и поддерживать уровень рентабельности бизнеса. Большое влияние на банковский сектор оказывает политика государства в области сокращения банков. Так, за период с 2015 по 2016 год количество банков сократилось с 834 до 733, в южном федеральном округе количество банков сократилось с 118 до 37 за последний год и продолжает сокращаться. В результате перераспределения клиентского потока по другим банкам увеличиваются нагрузки на персонал, что не может не сказаться на качестве обслуживания и текучести кадров. Одним из выходов из сложившейся ситуации является перевод клиентов на интернет-обслуживание. При переводе клиентов на дистанционное обслуживание существуют следующие сложности:

- Несогласие клиентов от ухода от классического обслуживания фейс-ту-фейс ввиду нежелания перекладывать ответственность за совершаемые операции с менеджера на себя;

- Наличие установок по интернет-банку, таких как: «опасно», «ненадежно», возникших стихийно под воздействием мнений окружающих, как правило, более старшего поколения;

- Неумение пользоваться интернет-ресурсами;

- Нежелание выходить из зоны комфорта.

Отметим, что большинство из представленных выше возражений являются ложными, так как при анализе интернет-банков трех крупнейших банков страны, назовем их В, С, и Б, выявлено зависимость между юзабилити сайта и количеством посещений, что показывает основные причины отсутствия желания у клиентов переходить в ИТ-сервис, а именно неудобство использования сайта банка, отсутствие навигации по сайту, ненастроенные бизнес-процессы на сайте, неполный функционал, недоверие. При этом, клиент, перешедший на качественно настроенный интернет-банкинг, может ощутить множество преимуществ, таких как:

- Отсутствие навязчивого сервиса по кросс-продажам банка;

- Экономия времени на совершаемые операции;

- Независимость от времени работы банка;

Таким образом, мы приближаемся к проблеме развития дистанционного обслуживания, как элемента продвижения банка и элемента управления клиентскими потоками с целью оптимизации работы банка. Перед проведением анализа сайтов трех крупнейших банков, обратимся к теоретическим аспектам успешности любого web-ресурса.

Для того, чтобы сайт пользовался спросом и был удобен в использовании, он должен отвечать следующим критериям [2, с.84]:

- Адаптивность сайта. Сайт должен открываться одинаково быстро как на стационарном компьютере, так и в мобильном устройстве.

- Высокая скорость обработки запросов сайта, скорость загрузки сайта. Время — самый ценный ресурс, операции должны выполняться быстр, в один клик. При существующей конкуренции и быстром развитии банковского обслуживания, этот фактор является ключевым.

- Контент сайта. Информация на сайте должна быть доступной, понятной, удобно расположенной.

- Наличие графического сопровождения на сайте. Человеческий мозг значительно лучше воспринимает цветные образы, а не сухой, мелко написанный текст. Создавая верный ассоциативный ряд, банк может приобрести значительно больше клиентов.

- Адекватная обратная связь (анализ отзывов, работа с проблемными клиентами)

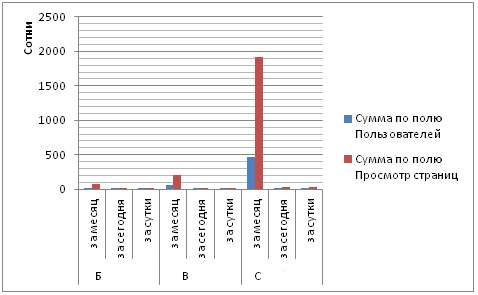

В 2017 году существуют тенденции в SEO, а именно минимизация машинного текста и увеличение естественного языка, максимальное соответствие текста теме при поисковых запросах, продажи через полезные статьи, усиление безопасности (HTTPS протокол), использование микроразметки [1, с.48]. Также важно отметить, что контент банковского сайта должен быть уникальным, полезным, естественным, экспертным, оптимизированным. Для определения слабых мест в дистанционном сервисе банков, проанализируем посещаемость сайтов банков В, С, и Б. за последний месяц по состоянию на 18.12.2016г.

Рис. 1. Сравнительная характеристика количества посещений интернет-банка

Как мы видим, банк Б значительно отстает по показателям посещаемости от банков-конкурентов. Оценим скорость работы каждого сайта и проблема, замедляющие его работу.

Таблица 1

Анализ показателей посещаемости сайта на примере трех коммерческих банков

| Банк | В | Б | С |

| Скорость работы сайта, у.е. мобильная версия | 39/100 | 51/100 | 52/100 |

| Скорость работы сайта, у.е. обычная версия | 42/100 | 65/100 | 70/100 |

| Основные проблемы, замедляющие работу сайта | Удалить код JavaScript и CSS, блокирующий отображение верхней части страницы Не использовать переадресацию с целевой страницы Использовать кеш браузер Оптимизировать загрузку видимого контента Включать сжатие Сократить JavaScript | Оптимизировать изображения Удалить код JavaScript и CSS, блокирующий отображение верхней части страницы Оптимизировать загрузку видимого контента | Сократить время ответа сервера Сократить CSS Сократить HTML Оптимизировать изображения |

Основная проблема во всех трех случаях является оптимизация изображений и загрузки видимого контента. На основе имеющихся данных мы можем сделать вывод, что посещаемость сайта не зависит от скорости работы web-ресурса, следовательно этот фактор является второстепенным.

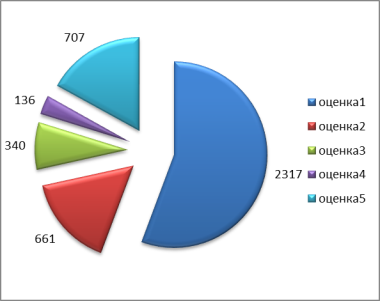

Одним из факторов, влияющих на количество обращений клиентов в интернет-банк является репутация банка. Проанализируем отзывы о работе банка «Б» на основании оценок, проставленных на banki.ru, на основе полученных данных составим список основных узких мест в работе компании, влияющих на поведение клиентов.

Исследуем основные проблемы, указанные клиентами в отзывах о работе банка Б, представим в табличной форме, возможно ли исправление данных ситуаций через каналы дистанционного обслуживания, а также реализована ли такая возможность на сегодняшний день.

Рис. 2. структура отзывов о банке «Б»

Таблица 2

Анализ узких мест вработе банка Бв интернет-пространстве

| Наименование проблемы | Возможность минимизации проблемы через ИБ | Реализация через ИБ |

| Некомпетентность сотрудников | - | - |

| Некорректная работа банкоматов | - | - |

| очереди | + | частично |

| навязчивая реклама. Сервис | + | - |

| ошибочное начисление процентов | - | - |

| проблемы с установкой кодового слова | + | - |

| блокировка счетов | + | - |

| отсутствие конвертации между счетами по карте | + | - |

| недозвон до горячей линии | + | - |

| открытие вклада с мобильного телефона | + | - |

| установка ПИН-кода по горячей линии | + | частично |

| перевыпуск карты | + | частично |

| списание постоянного поручения по карте | + | Частично, есть функция настройки шаблонов |

| долгое рассмотрение претензий | + | - |

| денежные переводы | + | Частично |

| досрочное погашение кредита, смещение даты платежа | + | - |

| иное | - | - |

| указание характеристик карты в личном кабинете | + | - |

| ежемесячное подключение бонусов | + | Частично |

Как мы видим, внедрение дистанционного обслуживания на постоянной основе способно нивелировать ряд проблем в работе банка, увеличить рейтинг банка, а значит привлечь новых клиентов и увеличить объем продаж при сокращении издержек. Данное направление является зоной роста многих российских банков.

Вторым направлением в последние годы является использование социальных сетей в качестве способа продвижения банковских услуг, данный сервис работает как продакт-плейсмент (скрытая реклама), соответственно нет отталкивающего с психологической точки зрения фактора.

Литература:- Барнагян В. С. Современный менеджмент: дайджест лекций — Ростов н/Д: Изд-во РГЭУ «РИНХ», 2010.

- Вебер, Л. Эффективый маркетинг в интернете. Социальные сети, блоги, Twitter и другие инструменты продвижения в сети/Л.Вебер — М.:Манн, Иванов и Фербер, 2010

- Милюкова Яна, Коптюбенко Дмитрий Идеальный шторм: почему российская экономика оказалась в кризисе // РБК. 26.12.2014. URL: http://top.rbc.ru/economics/26/12/2014/549a99ac9a794710fb26882a (дата обращения 02.02.2015)

Основные термины (генерируются автоматически): дистанционное обслуживание, CSS, банк, клиентский поток, видимый контент, клиент, перевод клиентов, сайт, верхняя часть страницы, горячая линия.

moluch.ru

Продвижение банковских услуг, сайта банка

В марте 2017 года к нам обратился, наверное, самый трудный клиент за все время существования нашего сервиса, который представлял интересы одного крупного банка, который имеет немалую сеть отделений по всей России. Мы всегда рады любым клиентам, но в этот раз нашим специалистам пришлось столкнуться с типичной банковской бюрократией, каковой, ни у одного нашего клиента нам встречать доселе не приходилось. Впрочем, нельзя не отметить тот факт, что трудности, которые мы испытали при работе с этим банком имели своё объяснение – такая серьезная организация не могла вносить изменения на своем сайте, не обдумав каждое из предложенных нами.

Ниже мы подробнее распишем все трудности, с которыми мы столкнулись при сотрудничестве с айтишниками и менеджментом банка и то, как мы подняли трафик сайта в более чем два раза за 7 месяцев.

Первое знакомство

Первое знакомство с сайтом (и сотрудниками PR-отдела банка) у нас состоялось в марте 2017 года. На тот момент сайт имел весьма неплохую посещаемость из поисковиков, благодаря тому, что сам банк и домен на тот момент существовали уже около 10 лет и всё это время пиарщики этого финучреждения активно работали с целевыми интернет-площадками и оффлайн рекламой, что дало сайту траст и в будущем очень помогло нам при раскрутке.

Прямым результатом многолетней работы пиарщиков банка стало то, что на сайт было проставлено очень много естественных ссылок, что вкупе со старым доменом смогло несколько сгладить тот факт, что внутренней оптимизацией сайта никто не занимался.

Также, банк имел достаточное количество филиалов в регионах России, что отразилось на структуре его сайта, работа с которой, также, должна была занять определенное время.

Работа над сайтом

SEO-аудит сайта

Аудит сайта мы начали с того, что устроили ему проверку на наличие дублей страниц и мета-тегов. В нашей практике постоянно встречаются сайты с дублированными страницами, мета-тегами или контентом, и сайт банка не стал исключением. Достаточно грамотно сделанный с точки зрения безопасности движок наплодил несколько десятков дублей страниц и еще больше страниц с дублированными мета-тегами Title и Description (как пример, у раздела и у страниц раздела были одинаковые заголовки и описания страниц, что с точки зрения внутренней оптимизации, вообще, нонсенс).

Проверив сайт на дубли, пришла пора заняться поиском ошибок в контенте. К чести копирайтеров и пиарщиков банка, таковых почти не было обнаружено. «Почти» означает, что основные ошибки, которые были нами найдены, касались либо плохого форматирования текста, либо отсутствия заголовков, либо отсутствующих мета-тегов для изображений. Все замечания по каждой из страниц были нами внесены в рабочий файл для последующего обсуждения изменений с представителями заказчика.

Также, на сайте не была замечена ставшая обоснованно популярной в последние годы микроразметка «хлебные крошки». Для сайта банка, на котором есть несколько разделов и подразделов, наличие такой разметки хоть и не является обязательным требованием, но, тем не менее, крайне желательно.

Последним пунктом в списке ошибок у нас был пункт про плохую внутреннюю перелинковку между страницами. Несмотря на то, что некоторые страницы так и просились, чтобы их соединили ссылками друг с другом, на деле, ничего подобного контент-менеджерами банка проделано не было.

На этом с ошибками SEO-оптимизации на сайте мы закончили.

Технический аудит

С технической стороной оптимизации сайта всё вышло куда как печальнее, ибо, как мы писали выше, довольно сильный с точки зрения безопасности движок был весьма слаб с точки зрения оптимизации. В том числе и технической.

Первое, что мы проверили – это скорость загрузки. Она, к сожалению, оставляла желать лучшего. Нет, сайт, конечно, грузился, но вполне ощутимо уступал по скорости сайтам конкурентов. К этому привело два фактора: тяжеловесные изображения на сайте и наличие в шаблоне некоторых модулей, которые тормозили загрузку.

Второй момент, на который обратили внимание наши сеошники – это отсутствие файлов robots.txt и sitemap.xml в корневой директории сайта. После некоторых уточнений у админов банка, оказалось, что их нет вообще. Что же, добавляем еще один пункт в рабочий файл для последующей беседы с клиентами.

Третий пункт – это поиск всех исходящих ссылок со страниц сайта и анализ каждой из них. В основном, найдены были битые ссылки (как на внутренние страницы сайта, так и на внешние сайты).

Четвертым «косяком» клиентского портала была некачественная адаптивная верстка. Было замечено, что при работе с сайтом на смартфонах, съезжали некоторые блоки и вылезали прочие ошибки. Что характерно, на планшетах всё было нормально.

Пятым пунктом у нас значилась проверка страниц сайта на «вес» (говоря проще, чтобы на сайте не было таких страниц, код которых превышал бы 200 килобайт). Забегая наперед, скажем, что такие страницы были найдены и даже оперативно (по сравнению с остальными пунктами) пофиксены админами банка в сторону уменьшения «веса».

На этих пяти пунктах проблемы технического характера были исчерпаны, и мы перешли к составлению семантического ядра.

Семантическое ядро

Создание семантического ядра под существующие страницы у нас началось с того, что была создана структура сайта, начиная с главной страницы и заканчивая страницами второго уровня вложенности. Под каждую из страниц мы сгруппировали несколько релевантных высоко- и среднечастотных запросов, часть из которых уже была в той или иной форме размещена на них, а остальные требовалось разместить.

Процесс сбора ключевых фраз мы начали с анализа контента на сайте наших клиентов, потом переключились на сбор семантики с похожих страниц сайтов-конкурентов и закончили составление ядра запросов основательно поработав с сервисами по сбору ключевых слов. Таким образом, у нас на руках было несколько сотен актуальных и конкурентных ключевиков, которые надо было разместить на страницах банка, предназначенных для физических и юридических лиц, и еще оставалось несколько перспективных групп запросов, под которые можно было создать дополнительные страницы.

Работы по внутренней оптимизации

Проведя два аудита и составив семантическое ядро сайта, наши специалисты в связке с айтишниками и менеджерами банка приступили к работам над сайтом.

Первое, над чем мы вместе поработали – это исправление технических ошибок. Легче всего далось увеличение скорости загрузки сайта. Объемные изображения были нами оптимизированы в Photoshop, что в почти два раза снизило их итоговый размер, а тормозящие работу сайта модули были частично убраны, частично переписаны самими айтишниками банка. В итоге, клиентский сайт по скорости загрузки стал равняться сайтам крупнейших российских банков. Так же быстро мы решили проблему отсутствия файла robots.txt и карты сайта: инструкции для поисковых ботов мы в виде файла отправили айтишникам банка по почте и в тот же день увидели этот файл на сайте. От написания отдельного модуля для карты сайта в банке отказались, предпочтя бесплатное решение от одного из онлайн-сервисов.

Несколько сложнее пошли дела с удалением исходящих ссылок с сайта. Несмотря на то, что их было мало, процесс затянулся где-то на неделю. Почему так – не знаем. Впрочем, пока в банке удаляли указанные нами ссылки, мы сами успели сделать качественную адаптивную верстку под смартфоны, которую в банке тестировали еще неделю.

Таким образом, за две недели нам удалось разобраться с техническими проблемами сайта и перейти непосредственно к работе над контентом.

Работа над контентом началась с того, что клиент наотрез отказался от создания новых страниц на сайте, предпочтя оставить старую структуру. Поэтому нам оставалось только составить детальные рекомендации для PR-менеджеров банка, следуя которым, они должны были бы менять контент на каждой из страниц или удалять дубли страниц. По сути, все рекомендации свелись к тому, какие ключевики и в каком количестве надо было прописать в самом тексте и обсуждению того, как должны были выглядеть мета-теги Title и Description (мы выше писали, что они дублировались) и теги h2-h4.

По той же схеме мы действовали и в случае с ручной перелинковкой страниц сайта между собой – просто отправляли рекомендации по тому, на какой странице нужно поставить ссылку и анкор с URL для ссылки.

Этот процесс занял еще около двух недель, пока все согласования с изменением контента на сайте проходили цепочку от нас и до ответственных менеджеров банка. К слову, к подавляющему большинству наших рекомендаций в банке прислушались и поменяли контент так, как мы им сказали.

Коммерческие факторы

Отдельно от всего остального, нами были проанализированы коммерческие факторы на сайте банка. Из плюсов – на сайте уже была встроена функция обратного звонка и чата с оператором службы поддержки, а также для каждого депозитного и кредитного предложения имелся собственный калькулятор. Из минусов – с операторами службы поддержки невозможно было связаться при помощи популярных мессенджеров, а на странице «Контакты» не было встроенной карты от Яндекс или Google с расположением банка. Большей частью эти минусы были устранены уже после выполнения основных работ по сайту.

Также, с нашей подачи, сотрудниками банка была убрана устаревшая информация про это финучреждение в Яндекс.Справочнике и Google Мой бизнес и внесена актуальная.

Заключение

На скриншоте Яндекс.Метрики ниже видно, насколько нам удалось поднять посещаемость сайта и за какое время.

Изначально счетчик метрики был установлен админами сайта в декабре 2016 года (на скриншоте этого не видно). Далее, 2,5 месяца метрика просто считала статистику, и уже с конца марта (как мы и написали выше) наша команда взялась за работу над сайтом. На наш взгляд, результат мог быть куда лучше, если бы не постоянные согласования всех наших действий с менеджерами банка, работа сотрудников банка над исправлением ошибок, согласования сделанного ими с нашими сотрудниками и тому подобное. В итоге, процесс, который мог занять от силы две недели, растянулся на полтора месяца (если не больше). С другой стороны, понять топ-менеджеров банка тоже можно – они просто не имеют права допустить для работы над сайтом посторонних людей, предпочтя довериться своим айтишникам.

На сегодняшний день единственным результатом проведенных над сайтом работ является, как мы уже и говорили, только увеличение трафика в 2,3 раза. Данных по увеличению клиентской базы у нас нет.

Если все вышеописанное кажется вам сложной наукой или просто нет времени и ресурсов, чтобы самостоятельно заняться рекламой сайта, лучше поручите всю работу нам. Просто оставьте заявку в конце данной страницы и наши специалисты рассчитают стоимость услуги!

yula-group.ru

Продвижение сайта банка. 113 067 сайтов уже продвигается с Wizard.Sape! Система самостоятельной раскрутки и продвижения сайтов

Особенности продвижения сайта банка

Самостоятельное продвижение сайта банковской организации – работа объемная и сложная. Используйте для ее оптимизации сервис автоматической раскрутки Wizard.Sape, и вы избавите себя от необходимости решать рутинные задачи вроде подбора запросов или анализа сайтов-конкурентов. Это самый недорогой и простой способ продвинуть ресурс в поисковых системах, обладая начальными знаниями в области SEO.

Подбираем запросы для продвижения сайта банка

Сервис Wizard позволяет подобрать запросы для сайта в автоматическом режиме. Но составленный системой список всегда требует корректировки, так как не все входящие в него слова и фразы будут целевыми именно для вашего ресурса. Вот несколько советов, которые помогут вам сформировать наиболее эффективное семантическое ядро:

Максимально охватывайте услуги своего банка. В списке запросов должны быть все поисковые слова и фразы, которые задают люди, интересующиеся оказываемыми вами услугами. Подбирайте запросы не только по самым популярным направлениям своей работы (кредиты, вклады, карты, прием платежей, переводы), но и по остальным (обслуживанию юридических лиц, сберегательным сертификатам и т. д.).

Используйте региональные запросы. Если ваш банк работает в определенных городах и регионах, включайте в семантическое ядро запросы с указанием населенных пунктов, районов, улиц. На самом сайте обязательно укажите адреса и контактные данные всех ваших отделений, устройств самообслуживания (терминалов, банкоматов).

Продвигайтесь по запросам, отражающим проблемы человека. Далеко не всегда люди ищут конкретную финансовую услугу или определенное отделение банка. Они могут спрашивать «где взять деньги за 1 час» или «как пополнить телефон с карты». Включите эти запросы в список ключевых фраз для своего сайта, и вы получите новых клиентов.

Запускаем раскрутку сайта банка в Wizard

Когда список запросов оказывается готов, Wizard начинает автоматическое продвижение вашего ресурса. Сервис будет регулярно информировать вас о том, как происходит закупка ссылок и как меняются позиции сайта в поисковых системах. А вам останется лишь при необходимости корректировать кампанию и регулярно пополнять свой баланс.

Как продвигать сайт банка в регионе?

Wizard умеет автоматически учитывать регион продвижения и осуществлять раскрутку ресурса только в нем. Для этого необходимо при запуске кампании указать в строке «Регион сайта», в каком городе работает ваш банк.

www.seowizard.ru

1.2 Продвижение на рынок банковских услуг. Особенности продвижения банковских услуг

Похожие главы из других работ:

Банковский маркетинг

2.3 Влияние покупателей банковских услуг

Вторая сила конкуренции -- влияние покупателей, т.е. их чувствительность к цене и способность торговаться. Потребители также вступают в своеобразную конкуренцию с предприятиями отрасли (некоторые выделяют это как особую форму конкуренции)...

Банковский маркетинг

3.2 Планирование и продвижение банковских продуктов в Ситибанке

Способы продвижения банковских продуктов Ситибанка: продажа кредитных карт на стойках Ситибанка в аэропортах, торговых центрах и т.д (агрессивные продажи), продажа всех видов банковских продуктов в офисах банка...

Маркетинг в банковской сфере

1.2 Маркетинговые стратегии в сфере банковских услуг

Маркетинговая стратегия современного банка имеет достаточно сложную структуру, отраженную представленной ниже схемой: Отраслевая специфика маркетинговой стратегии в банковском секторе экономики определяется многими факторами...

Маркетинговое исследование рынка банковских услуг г. Краснодар

3. Определить ёмкость рынка банковских услуг в г. Краснодаре

...

Маркетинговое исследования потребителей рынка банковских услуг

· система информации в сфере банковских услуг

Во второй части курсовой работы была разработана стратегия развития Абаканского ОСБ № 8602 СБ РФ. Для определения стратегии была разработана миссия данной организации сферы банковских услуг, её философия, основные ценности и целевые ориентиры...

Маркетинговое исследования потребителей рынка банковских услуг

1.3 Система информации в сфере банковских услуг

Система маркетинговой информации - это постоянно действующая система взаимосвязи людей, оборудования и методических приемов сбора, классификации, анализа...

Организация процедуры проведения мероприятий по стимулированию сбыта

1.1 Методы распределения банковских услуг

Распределение товаров и услуг среди потребителей - один из важнейших элементов комплекса маркетинга в банковской сфере. Традиционным для банков является доставка услуг клиентам при помощи банковских отделений...

Особенности продвижения банковских услуг

Глава 1. Сущность продвижения банковских услуг

...

Повышение конкурентоспособности банковских услуг

1 Теоретические основы повышения конкурентоспособности банковских услуг

...

Разработка PR-мероприятия в поддержку имиджа ОАО "Волго-Камский Банк"

Глава 1. PR-продвижение банковских услуг в современной России

...

Реклама, как составная часть банковского маркетинга

2.1 Организация продвижения банковских услуг ОАО «Белагропромбанк»

Основной целью деятельности ОАО «Белагропромбанк» является извлечение прибыли и ее распределение между акционерами ОАО «Белагропромбанк»...

Рекламная деятельность банков в России (на примере Рязанского ОСБ № 8606)

1.2 Формирование образа банковских услуг с помощью рекламы

Одна из центральных проблем продвижения банка в целом и планирования банковской рекламы в частности - стандартность, максимальная унифицированность банковских услуг и, как следствие, практическая "неотличимость" одного банка от другого...

Роль рекламы в формировании корпоративной культуры компании на примере ПАО "Донкомбанк"

2.1 Общая характеристика рынка банковских услуг в г. Ростов-на-Дону

На территории Ростовской области расположено наибольшее в ЮФО число кредитных организаций. Все они относятся к категории «финансово-стабильные»...

Специфика BTL-акций в сфере продвижения финансовых услуг на примере "Юниаструм банка"

Глава 2. BTL-коммуникации в сфере банковских услуг

...

Специфика BTL-акций в сфере продвижения финансовых услуг на примере "Юниаструм банка"

2.1 Понятие банковских услуг и особенности их продвижения

Товаром и основной банковской продукцией является услуга. Банковская услуга - это банковские операции и сделки, направленные на удовлетворение потребностей клиента в услугах банка и на получение банком платы за них Костерина Т.М...

trade.bobrodobro.ru