Собственные торговые марки ритейлеров — маркетинг или математика? Методы продвижения стм

СТМ торговых сетей нуждаются в грамотном маркетинге. "Продвижение Продовольствия. Prod Prod". №1, 2013 - Рынок мороженого. Новости отрасли

ПРОСЧЕТ: При желании активно развивать собственные торговые марки мало кто из российских ритейлеров задумался об их продвижении - в СМИ, местах продаж, интернет-пространстве. Бытует мнение, что такой товар не нуждается в промоушне и должен по умолчанию привлекать покупателя исключительно низкой ценой. Быть может, это очевидное заблуждение и есть обоснованная причина, по которой доля отечественных private label в пять-шесть раз ниже, чем на Западе? PL-ЛИДЕРЫНаука продвижения собственных торговых марок (СТМ) к настоящему моменту сформировалась в самостоятельное направление маркетинговой деятельности – PLP (от англ. Private Label Promotion), развитием которого занимаются группы специалистов и целые отделы.Согласно проведенным исследованиям, список товаров под СТМ, пользующихся наибольшим спросом, возглавили булочные изделия, средства личной гигиены и продукты бакалеи. Хорошо продается также молочная продукция, чуть менее активно покупатель выбирает горячие напитки – чай, кофе и какао. Однако это лишь самая малая часть всех предложений, которые сегодня можно встретить под наименованием сети: ритейлеры представляют алкогольную продукцию премиум-класса, инвентарь для дома, одежду и даже готовые решения для предприятий общественного питания – все для тех, кто не привык гнаться за престижными брендами. Внедрением товаров под частными марками занялись и крупнейшие розничные сети России. Кто же они, наиболее активные игроки PLP-бизнеса сегодня?Компания "Infoline-Аналитика" провела маркетинговое исследование, в рамках которого был составлен рейтинг торговых сетей, добившихся наиболее значительных результатов в области создания и реализации товаров под собственными марками. Среди прочих особого внимания были удостоены сибирский ритейлер "Мария-Ра", сети "Магнит", ГК "Дикси" и "Лента", а также Х5 Retail Group N.V. и российские подразделения "Метро Кэш энд Кэрри" и "Ашан". Самые высокие показатели доли СТМ в обороте сети показала компания "Мария-Ра", чей объем продаж private label составил 18 % от общего товарооборота в 2011 году. Барнаульский ритейлер насчитывает в своем ассортименте более 500 видов продуктов, реализуемых под собственной маркой, среди которых имеются молодые бренды, занимающие не менее 30 % оборота в своей категории – "Велада" (овощная консервация и кетчупы), кондитерские изделия "Пышкин дом", шоколад и конфеты Lindo и др. Уже сами наименования позволяют сделать вывод о том, что "Мария-Ра" придерживается политики обособления собственного бренда от серии private label: как заявили в компании, угроза низкого качества продукта СТМ вынуждает сеть отказываться от размещения на них своего логотипа. Оправданны ли подобные меры, не способствуют ли они росту недоверия со стороны покупателей по отношению к очередной "подозрительной" новинке? Мнения по данному вопросу среди специалистов расходятся: некоторые ритейлеры откровенно, подчеркнуто "маркируют" товары в надежде укрепить имидж и повысить узнаваемость бренда, другие же, наоборот, стараются не рисковать собственным именем ради продвижения PL. Удачные примеры того, как можно выгодно ассоциировать собственный бренд с продуктами СТМ, демонстрируют "Ашан" и "Дикси". Обе сети были удостоены приза "Лидер по эффективности" в формате гипермаркет и дискаунтер соответственно в вышеупомянутом исследовании "Infoline-Аналитики". "Ашан" активно развивает линейку продовольственных и непродовольственных товаров private label. Сеть одной из первых начала внедрять линию СТМ, ориентированную на потребителя с высокой покупательской способностью, – под торговыми марками "Ммм!" и Mieux vivre. Все продукты отличают яркая, привлекательная упаковка и, зачастую, не менее креативное уникальное название. Как в случае с брендом "Ммм!", под которым продается более 1300 товарных позиций замороженной и молочной продукции, а также бакалеи, на этикетках помещены логотип сети и визуальное изображение птицы – фирменного знака ТС "Ашан". Это позволяет поддерживать связь с ритейлером, сохраняя независимое название продукта и его индивидуальное позиционирование. В свою очередь, "Дикси" также недавно объявила о запуске новой частной торговой марки "Д", под которой будут продаваться семечки, орехи, сухофрукты и влажные детские салфетки. В дальнейшем линейку планируют расширять до 40 наименований, дизайн же будет реализован в едином стиле с логотипом компании. До этого собственные товары сети, среди которых "Ямское подворье" (мясные полуфабрикаты и мясо), "Полная крынка" (молочная продукция), "Любимые традиции" (хлебобулочные изделия) и т.д., не имели никакой привязки к имени и визуальному оформлению "Дикси". Сеть, кстати, планирует пойти в дальнейшем по пути западных дискаунтеров и сохранить брендированные товары только в прикассовой зоне. У компании уже прослеживается ярко выраженная специализация на бакалее и молочной гастрономии, которую "Дикси" самостоятельно расфасовывает в упаковку. Сотрудничество с долгосрочными партнерами и большие объемы продаж в полной мере оправдывают себя. Общепризнанный лидер по действующему количеству СТМ в торговом ассортименте – "Метро Кэш энд Кэрри". Более 4000 видов товаров реализуется в магазинах сети под частными торговыми марками. Ритейлер также предлагает не только продукты для розницы, но и готовые решения для предприятий каналов HoReCa. Собственная торговая марка Rioba представляет эксклюзивный бренд для баров, отелей и ресторанов, включая кофейную продукцию, фасованные шоколадные конфеты и наборы из блюдец и чашек для чая. HoReCa Select – еще один private label сети, насчитывающий более 80 видов продуктов для профессиональных кулинаров и предприятий общественного питания. Недавно по заказу "Метро" специально для российского рынка сибирским "Омсквинпромом" был разработан эксклюзивный водочный бренд Minkoff. Тем самым сеть продолжает развивать линейку собственной алкогольной продукции, дополнив уже существующие коньяк, виски и текилу премиум-сегмента. Еще один лидер по доле СТМ в общем количестве SKU – Х5 Retail Group N.V. также недавно заявил о вводе в продуктовый портфель алкогольного бренда "Старая звонница", который будет производиться на базе "Татспиртпрома". Ритейлер приступил к активной разморозке зарегистрированных некогда торговых марок алкоголя и параллельно занимается поиском партнера для розлива "Княжицы". Очевидно, что сети всерьез занялись развитием собственных торговых марок, непрерывно заявляя о намерениях повышать удельный вес последних в розничном ассортименте. К 2014 году вышеупомянутые Х5 Retail Group N.V. обещают довести долю СТМ в "Пятерочке" до 50 %, "Метро Кэш энд Кэрри" планирует выводить Minkoff на международный уровень, а некоторые их товары уже можно приобрести вне пространств сетевых магазинов: так, например, чай "365 дней" от ООО "Лента" одновременно продается в небольших киосках Санкт-Петербурга. Однако темпы развития PLP-сферы по-прежнему отстают от западных на 5-10 лет. И если доля продаж собственных торговых марок в Европе и США уже составляет 30 и 18 % соответственно, то на отечественном рынке этот показатель едва превысил отметку в 5 %. Безусловно, private label пришел в Россию значительно позже и определенное отставание кажется логичным, но существенным фактором торможения было и остается недоверие со стороны покупателей. Товар no name для российского потребителя – это пока еще "ящик Пандоры", и наличие стереотипов, формирующихся годами, требуют более активного подхода к продвижению СТМ. СТРАНА БРЕНДИРОВАННОГО ТОВАРАВ комментариях специалистов розничной торговли в качестве основного довода в пользу продаж private label часто можно услышать, что данная категория товаров не нуждается в мощном продвижении как таковом и что низкие затраты на производство и так обеспечивают хороший уровень продаж. Возможно, 10 лет назад, когда первые частные торговые марки только появились на прилавках магазинов, острой необходимости в комплексном продвижении не было, но сегодня уже вполне очевидно, что СТМ – это такие же бренды, как и соседствующая с ними продукция производителей, и они в такой же степени нуждаются в грамотном маркетинге, чтобы быть конкурентоспособными в жестких условиях рынка. Еще одно весьма серьезное основание для активного продвижения частных торговых марок – это, как было сказано выше, пока еще довольно высокий уровень недоверия со стороны покупателей. Согласно данным Nielsen, 52 % потребителей заявляют, что слишком мало знают о собственных продуктах ритейлеров, чтобы делать выбор в пользу последних. Более того, до сих пор среди подавляющего большинства российского населения активно бытует мнение, что СТМ – это не что иное, как товары собственного производства, причем, в буквальном смысле слова, расфасованные где-то на задворках складских помещений магазина. Интересен также и тот факт, что на отечественном рынке потребители зачастую даже не осознают, что приобрели именно private label. Разрабатывая дизайн упаковки и устанавливая цену, розничные сети в первую очередь апеллируют к рациональным мотивам выбора – акцентируют внимание на выгоде, полученной от покупки, на уникальном соотношении "цена-качество". Как показало исследование, проведенное Qualitel Data Services и Profi Online Research, целевая аудитория недорогих СТМ – это спонтанные покупатели, люди, которые в принципе мало задумываются над стоимостью и выгодностью покупки, иными словами, кладут в корзину то, что подвернулось под руку, а не закоренелые прагматики, которые переберут несколько вариантов товаров, прежде чем совершат окончательный выбор. Выходит, что старания ритейлеров проходят даром и товар просто не находит своего адресата. Эксперты не перестают отмечать, что Россия – страна брендированного товара, любовь российского потребителя к Coca-Cola пока еще слишком сильна, чтобы он без сомнений променял ее на экономичный продукт private label. Люди слишком мало знают, и при этом в силу своего менталитета не стремятся узнать о новых товарах no name. Все эти обстоятельства требуют от ритейлеров активизации promo-мероприятий, рекламной поддержки своих лейблов, в противном случае амбициозные планы по существенному увеличению оборота СТМ не могут иметь шансов на воплощение. САМОРЕКЛАМАНаиболее популярным и доступным инструментом продвижения СТМ по-прежнему остается мерчендайзинг. И это довольно правильно, если учесть, что грамотное расположение продукта повышает средний коэффициент роста продаж до 44 %. Тем более что торговые сети имеют свободу выбора в размещении продукции в торговых залах: собственные товары могут быть размещены в лучших местах выкладки и в максимальном объеме. Однако подобные методы нередко провоцируют явление, получившее название "товарного каннибализма", когда СТМ отнимают продажи у производителей, реализуемых сетями. И если на Западе в качестве производственных подрядчиков выступают мелкие компании, специализирующиеся исключительно на выпуске продукции private label, то в России на этом месте находятся крупные игроки рынка, выставляющие свои товары на соседней полке с продукцией сетей. И далеко не все готовы приложить максимум усилий для бюджетного производства продукции, которая может составить конкуренцию собственным брендам завтра.Для того чтобы максимально эффективно разместить частные торговые марки, важно определиться с первоначальной целью вывода на рынок того или иного продукта по отношению к конкурентам: это может быть мирное сосуществование, вытеснение лидера по качеству и ценовой демпинг. В первом случае целесообразно обеспечить относительно равные условия для продаж двух брендов, и здесь хорошо подойдет вертикальная выкладка по типу упаковки. При таком размещении каждому поставщику отводится вертикальный блок, а размеры полочного пространства варьируются в зависимости от доли рынка, занимаемой конкретным типом тары. Если же перед ритейлером стоит цель сместить наиболее опасного соперника, требуется корпоративная вертикальная выкладка, где площадь полки определяется долей рынка, занимаемой поставщиком. И, наконец, когда сеть планирует продвижение "товара с красным ценником", задача которого выдержать конкуренцию по цене, максимально выигрышной будет горизонтальная выкладка с размещением СТМ вширь на самых выгодных позициях – на уровне глаз.Private label не так часто продвигаются посредством традиционных каналов коммуникаций, таких как ТВ, наружная реклама и печатные СМИ. И это еще одно серьезное упущение национальных ритейлеров, особенно если учесть тот факт, что у последних имеется уникальная возможность напрямую контактировать с аудиторией и отслеживать эффективность того или иного мероприятия. Пожалуй, можно отметить лишь рекламную кампанию "Перекрестка", поместившего собственные торговые марки на билборды столицы. На Западе же торговые сети уже давно полным ходом используют всевозможные средства продвижения private label. Американская компания Target проводит почтовую рассылку скидочных купонов потребителям, отдавшим предпочтение СТМ магазинов. Tesco выбрали для этих целей интернет-коммуникации. При оформлении заказа покупателю автоматически предлагается сделать выбор между брендированными товарами и продуктами, выпускаемыми под лейблом Fresh & Easy – маркой торговой сети. Таким образом ритейлер не только постоянно стимулирует продажи своих товаров и промотирует их потребление, но и формирует лояльное сообщество интернет-пользователей. Путем опросов выбираются наиболее популярные частные торговые бренды, которые затем маркируются в супермаркете ярлыком "Выбор покупателей".Популярная английская торговая сеть Sainsbury’s вооружилась комплексным подходом к продвижению собственных марок. Была проведена масштабная рекламная кампания под слоганом "Переключись и сэкономь", в рамках которой активно подчеркивались преимущества покупки private label Sainsbury’s по сравнению с конкурентными брендированными товарами. Фирма задействовала для этой цели не только места продаж, но и билборды, ведущие в торговые центры, рекламные модули в продовольственных журналах, интернет-пространство. Кроме того, ритейлер сделал упор на том, что специализируется именно на продукции местных производителей и включил эту тему в общую рекламную кампанию СТМ сети, заняв тем самым относительно свободную рыночную нишу.Еще один хороший способ продвижения private label – это продуктовые наборы. Грамотная выкладка комплементарных товаров и формирование из них наборов позволяет размещать СТМ в весьма выгодном окружении и стимулировать их покупку. Кроме того, отличные результаты в отношении продвижения частных торговых марок могу дать следующие мероприятия:• предоставление карточки постоянного покупателя при покупке товаров собственных брендов;• получение скидки на определенную сумму в случае приобретения продуктов СТМ;• оказание сопутствующих услуг покупателям частных марок – например, доставка воды на дом, изготовление кондитерских изделий по заказу и др.QR-LABELЦена – это, как правило, единственный параметр, по которому брендированные товары уступают СТМ. Во всем остальном последние существенно проигрывают: бюджетная упаковка, скучный дизайн, невыразительное название продукта и т.д. В подобной ситуации бывает достаточно сложно привлечь внимание покупателей, пускай даже к очень выгодному ценовому предложению. Помочь могут инновационные способы и методы продвижения. В Англии, например, вышеупомянутые Tesco установили во всех супермаркетах Wi-Fi роутеры. Довольно эффективными могут оказаться и прогрессивные технологии дополненной реальности. У розничных сетей есть отличная возможность контролировать дизайн упаковки продукта. С целью привлечения внимания к новому лейблу целесообразно поместить на этикетку QR-код. Этот метод отлично подойдет для товаров, активными потребителями которого выступает молодежь, подростки и дети, – чипсов, снеков, газированных напитков, сладостей и т.д. После активизации QR-кода покупатель становится одним из участников игры, главной целью которой может быть все что угодно, начиная от возможности получения карты постоянного покупателя, заканчивая благотворительными отчислениями. Второй немаловажный фактор успеха – с помощью QR-кода потребитель оказывается вовлеченным в систему неформальных коммуникаций нового бренда, основу которых составляют социальные сети, паблики и сообщества. Таким образом, использование интерактивных технологий в продвижении частных торговых марок дает сетям возможность не только привлечь внимание к новому, малоизвестному товару, но и пополнить базу лояльной аудитории для ее дальнейшего подробного изучения.В искусстве продвижения private label важно использовать широкий набор новейших разработок из области рекламы, так как составить конкуренцию соседствующим брендам с многолетней историей не представляется возможным без мощной всесторонней поддержки. Ведь, по сути, в России брендированные товары и частные торговые марки – это продукты, зачастую выпущенные на одном заводе по идентичным технологиям, с той лишь разницей, что за одними стоит годовой маркетинговый бюджет, а за другими – пока лишь только низкая цен.Что такое СТМ в торговле? Выгоды Заказчику СТМ. Помощь в запуске СТМ

СТМ или Private label - Собственная Торговая Марка компании, которая, как правило, работает в розничном сегменте и обладает налаженной сбытовой сетью. Производство продукции СТМ передается сторонней производственной компании, позволяя владельцу СТМ сконцентрировать усилия на маркетинге и продажах. Привычно считать, что СТМ удел крупных розничных сетей. Но это далеко не так. Главное условие, когда СТМ экономически оправдан - наличие отлаженной розничной сбытовой сети, собственной клиентской базы (опт или розница не так важно), способной реализовать минимальную контрактную партию.

Минимальная контрактная партия косметических продуктов – 100 кг кремовые составы, 300 кг пеномоющие продукты

Дальнейшее развитие Вашего бренда зависит полностью от выбранной вами стратегии продвижения. Как пример, начав работу с СТМ и размещая заказ на нашем производстве, у Вас появляется возможность установить более низкую цену на эту продукцию либо установить ее на уровне конкурентов, заложив финансовую основу для формирования рекламного бюджета. Тогда в первом случае Вы способны претворить в жизнь стратегию низких цен и дополнить свой товарный ассортимент собственной линейкой недорогой продукции. А во втором – заняться полноценным созданием бренда, соответствующего Вашим видениям и ожиданиям.

Наша компания на протяжении 12 лет разрабатывает и производит продукцию под собственными торговыми марками и в рамках контрактного производства. 2 исследовательские лаборатории, высококвалифицированный персонал с многолетним опытом позволяют реализовать Ваши идеи и быть надежным партнером по производству СТМ продукции в рамках контрактного производства. Контрактное производство у нас предполагает помимо непосредственно услуг по изготовления, также и при необходимости предварительную разработку рецептуры, рекомендации и подбор упаковки, сертификацию, помощь в проведении маркетинговых акций (копакинг, 2 в 1 и т.п.).

Какие выгоды получает Заказчик СТМ

1. Больший доход

Большая часть прибыли поставщиков товаров становится Вашей прибылью. И чем более значительную часть в объемах продаж займет Ваша продукция СТМ, тем больше этот эффект.2. Рост статуса компании в глазах клиентов

Компания, владеющая собственной торговой маркой, значительно повышает свой авторитет среди заказчиков и потребителей.3. Вы инвестируйте только в себя и в свое развитие

Продвигая собственный бренд, Вы развиваете свой бизнес, а не чужой.4. Свое производство и свои продукты без инвестиций в производство

Вы получаете продукцию под собственной торговой маркой и освобождены от серьезных и дорогостоящих инвестиций в оборудование, производственные площади, персонал5. Проба пера

Вы хотели бы начать собственное производство, но не уверены в результате. Начните легко и быстро с нами! Мы - Ваша стартовая площадка, которая готова за 2 месяца начать реализацию Ваших производственных планов.Когда СТМ нецелесообразен:

- Объем продаж товаров ниже минимальных контрактных объемов

- Вы готовы сразу развивать собственное производство (инвестировать в оборудование, содержание площадей, персонала и т.д.), имеете предзаказы и потому уверены в успехе этого направления.

Что необходимо для запуска СТМ (private label)

Свяжитесь с нами. В сотрудничестве с нашей компанией это просто. Доверьте нам производство и сконцентрируйте усилия на продажах и продвижении Вашей марки.Собственная торговая марка – это Ваша торговая марка, Ваш дополнительный доход и Ваш статус!

www.aldez.ru

Собственная торговая марка (СТМ) для розничных сетей

Собственная торговая марка (СТМ) – это бренд, владельцем которого является структура, занимающаяся его реализацией. Создавать их могут как отдельные розничные ритейлеры, так и кооперативы и закупочные союзы сетей, региональные объединения оптовых и дистрибьюторских компаний, крупных импортеров.

За рубежом собственные торговые марки появились в результате борьбы крупных ритейлеров и производителей известных брендов. В случае, когда рыночные позиции обеих сторон становились приблизительно равными, сетям приходилось продавать «раскрученные» продукты, переплачивая производителю за громкое имя и фактически перекладывая затраты на рекламу на плечи покупателей. На рынках разных стран Европы на СТМ приходится различная доля товарооборота, однако тенденция к ее увеличению наблюдается повсеместно.

Ценообразование и популярность среди потребительской аудитории данных товаров во многом определяются национальными особенностями, качеством жизни, культурой потребления, развитием национальных брендов и множеством других причин. В Европе наиболее высокий уровень проникновения собственных торговых марок отмечается в Швейцарии, Великобритании, Германии, Испании и Нидерландах, где рыночная доля таких продуктов в стоимостном выражении превышает 30 % (Рис. 1). При этом в объемных показателях их часть еще выше, так как разница в цене между СТМ и аналогами известных брендов на западном рынке составляет 30-40 %.

Несмотря на то, что российские розничные сети из года в год заявляют развитие частных марок одной из своих приоритетных задач, на сегодня, как видно из Рисунка 1, в выручке отечественных ритейлеров доля этих товаров на порядок ниже, чем в европейских странах. Причин тому много: начиная от решения такой непростой задачи, как выпуск качественной продукции по низкой цене, и заканчивая не меньшей сложностью ее продвижения. Кроме того, ограничения по минимальной партии делают такие продукты доступными в основном для федеральных сетей, закупочных союзов или региональных объединений небольших розничных сетевых магазинов.

По данным агентства InfoLine, в Metro C&C доля СТМ в обороте составляет 11,2 %, в «Дикси» – 10 %, в «Магните» за 9 месяцев 2013 года продажа товаров под собственной торговой маркой составила 13,1 % от розничной выручки компании.

Частично невысокое проникновение таких продуктов в России обусловлено тем, что частные марки здесь дешевле брендовых товаров в среднем всего на 10-20 %, тогда как в Европе преимущество СТМ в цене составляет в среднем 25-30 %, а в категории non-food разница может достигать 40-50 %. Этот факт существенно снижает их привлекательность для ритейлера.

Преимущества работы с СТМ

Принимая решение о выводе товара под собственной торговой маркой на рынок, розничная сеть преследует следующие цели:

1. Повышение лояльности к сети.

В этом случае продукт под СТМ предназначен для более полного удовлетворения потребностей покупателей, чувствительных к цене. На это ориентированы все марки экономкласса. Имиджевые товары предназначены для заполнения ниш в ассортименте и поддержания лояльности постоянных клиентов. Как правило, название таких брендов созвучно с наименованием сетевого магазина. Инновационная продукция продукты выпускается в соответствии с новейшими рыночными тенденциями и трендами и предназначена для любителей экспериментировать, пробовать необычное.

2. Рост доходности.

Как уже было указано выше, большинство товаров, выпускаемых под собственными торговыми марками, независимо от ценового сегмента, позиционирования и решаемых задач, позволяет сети увеличить прибыль. Эта цель достигается за счет большого объема продаж и оптимизации процесса производства и логистики на пути от завода до конечного потребителя.

3. Гарантированное качество.

Как правило, федеральные торговые сети уделяют большое внимание вопросам контроля качества продукции, выпускаемой под частными марками, начиная с формирования технических условий к продукту и упаковке и в течение всего периода изготовления и реализации. Соблюдение всех требуемых мер – процесс трудоемкий и достаточно затратный. На этапе становления производства «собственных» товаров ритейлеры возлагали обязанности по контролю качества на сотрудников отдела по развитию СТМ, что чаще всего оказывалось неэффективным в силу загруженности и невысокой компетентности менеджеров в сугубо технических вопросах. В последнее время федеральные и даже некоторые региональные сети и объединения уделяют все больше внимания добротности своей продукции, создавая для этого специальные службы или привлекая высококвалифицированных специалистов на аутсорсинг.

Гарантированное наличие товара.

Контроль всех этапов производственного процесса позволяет оптимально составить график выпуска продукции и обеспечить достаточное ее количество с учетом сезонности продаж и планируемых промоактивностей. Это защищает сеть от возможных перебоев, которые могли возникать при работе с брендом производителя.

Казалось бы, плюсы очевидны. Однако при составлении экономической модели работы с продукцией под частной торговой маркой и сравнении ее с продажей брендовых товаров производителя у ритейлера возникает ряд дополнительных расходов. Для того чтобы оценить эти издержки, рассмотрим полный цикл работы с СТМ, начиная от разработки идеи, наименования и заканчивая утилизацией неиспользованной упаковки.

Издержки производства

При работе с брендом производителя поставщик приезжает в офис ритейлера, согласовывает цену и промо-план, предоставляет отсрочку платежа (товарный кредит), доставляет товар в торговые точки, оказывает помощь в мерчендайзинге, за свой счет и своими силами проводит маркетинговые акции, выплачивает торговую премию. Один минус – продукция представлена во всех конкурирующих сетях, и ритейлер вынужден держать невысокую наценку.

В случае с СТМ наценка может быть выше на 15 и даже на 30 процентов. Но их с успехом «компенсируют» дополнительные расходы.

Алгоритм работы с собственной торговой маркой приведен на Рис. 2.

Весь процесс запуска нового продукта под частной маркой занимает от шести месяцев до года и включает следующие этапы:

- Определение стратегии СТМ, названия, логотипа Формирование концепции, стратегии, создание логотипа собственной торговой марки является важной и дорогостоящей задачей, которую ритейлер, как правило, поручает маркетинговому агентству. Расходы на разработку бренда сети переносятся на все товары, выпущенные под СТМ.

- Выбор товарной категории для выпуска продукта. Как уже было указано выше, собственные торговые марки предназначены для того, чтобы наилучшим образом удовлетворять какую-либо из потребностей потенциальной аудитории. Как бы то ни было, для формирования оптимального ценового предложения на неуникальный продукт необходимо получить наиболее низкую его стоимость от производителя, а это возможно только в том случае, если товар имеет большие объемы продаж и покупатель не чувствителен к бренду. Кроме того, желательно, чтобы в товарной категории не было явного лидера. Согласно исследованиям, проведенным компанией Nielsen, и анализу СТМ ведущих розничных сетей, наиболее привлекательны в этом плане сектор молочных продуктов, бакалея, кондитерская продукция, соки, вода, пиво, алкогольные напитки, а также бумажные изделия, средства личной гигиены и бытовая химия.По результатам исследования компании «PwC в России», проведенного в 2010 году, более 90 % товарооборота СТМ на территории РФ приходится на родовые торговые марки (названия которых не связаны с брендом сети либо производителя) и подражатели (зонтичные бренды). При этом большая доля частных марок сконцентрирована в классе «эконом». В последние годы они начали активно развиваться и в среднем и высоком ценовом сегменте, но уровень их проникновения все еще недостаточен.

- Разработка стратегии вывода продукта на рынок. На сегодняшний день специалисты выделяют три основные стратегии развития собственных торговых марок:

- Демпинг. Наиболее распространенная стратегия, так как в условиях стагнации рынка и ожидания рецессии большая часть потребителей остается достаточно чувствительной к цене товара при приемлемом качестве.

- Замещение конкурента. Более сложный подход, который ориентируется на вкусы и устоявшиеся предпочтения покупателя. Задача состоит в том, чтобы заменить ведущие продукты в тех категориях, где привычка к конкретному бренду не является важной при выборе. Как правило, данная стратегия реализуется поэтапно или в случае существенных разногласий при переговорах с лидером сектора. Путь достаточно рискованный, так как избежать снижения уровня продаж в количественном выражении и определенной потери лояльности не удается даже при выходе на полное замещение конкурента по доходности.

- Расширение бренда. Стратегия, суть которой заключается в том, что лояльность покупателя к имени розничной сети переносится на продукты под собственными торговыми марками. В этом случае СТМ становится полноценным брендом, что позволяет позиционировать его как прямого конкурента популярному производителю в том же ценовом сегменте, а со временем может выйти и за пределы сети.

Исходя из выбранной стратегии, формируются остальные требования к товару.

- Разработка ТУ и дизайна упаковки. Определенные расходы связаны с привлечением специалистов к установлению технических условий продукта и оформлению его внешнего вида.

- Проведение тендера на производство. В принципе, данный этап не требует особых затрат. Разные торговые сети проводят открытые или закрытые тендеры. Но после согласования условий о цене и объемах производства необходимо провести исследование производственных возможностей и надежности поставщика, а это уже связано с командировками, привлечением специалистов и, как следствие, с дополнительными издержками.

- Закупка сырья и комплектующих. Как правило, после согласования коммерческих условий производства поставщик может только компенсировать затраченные средства. В этом случае расходы на закупку сырья и упаковки ложатся на плечи ритейлера. Основной проблемой выпуска товара под СТМ является то, что для получения конкурентоспособной цены необходимо приобретать сырьевой материал и комплектующие большими партиями, что ведет к крупным авансовым платежам, хранению тары, а иногда и изготовленной в большом количестве продукции, оплате кредитных средств (вместо товарного кредита в случае работы по ТМ производителя).

- Далее идут издержки, связанные с продвижением продукта, мерчендайзингом, регулярным контролем качества, возможной утилизацией остатков.

- Еще одна существенная статья расходов – логистика. При производстве товаров под СТМ всю логистическую цепочку от завода до прилавка магазина берет на себя ритейлер, а это, в зависимости от товарной категории, может быть весьма затратно.

Оценим совокупные издержки:

- торговая премия – до 10 %;

- реклама, размещение на местах для дополнительной выкладки, ценовые промоакции – до 15 %;

- логистические затраты и мерчендайзинг – 2-5 %;

- средства на запуск проекта, закупку сырья, контроль качества, утилизацию остатков – 2-5 %.

Как видно, дополнительные расходы сети могут составить до 35 %. И это при условии, что необходима еще и разница в цене на полке 10-15 %. Видимо, производитель должен дать пятидесятипроцентную скидку от стоимости основной линейки при выпуске СТМ…

Надежды и страхи

Чего же ожидает производитель и чего он опасается, выпуская товар под частной маркой?

Есть несколько логичных объяснений, по которым предприятие может начать выпускать товар под СТМ розничной сети:

- завоевание лояльности сети с целью ввода или расширения линейки продукции под собственными брендами;

- реклама своих торговых марок и себя как производителя за счет ассоциирования в сознании потребителя с именем розничной сети;

- загрузка производственных мощностей;

- оптимизация логистики при поставках своей продукции за счет увеличения поставок в ТС;

- получение гарантированной и своевременной оплаты за товар;

- дополнительный доход.

Основные опасения производителя связаны с возможностью получения убытков. Обусловлены они тем, что экономическая модель российских предприятий существенно отличается от западной.

В Европе выпуском СТМ занимаются компании, которые изначально строили свой бизнес по принципу исключительно работы с частными марками сети и оказались тем самым избавлены от организации разветвленной системы сбыта и дистрибьюции, какую мы видим в России. Они не нуждаются в маркетинговых и сбытовых подразделениях, – к слову, достаточно затратных, – а в противном случае эти расходы включаются в себестоимость товара. Тем самым европейский изготовитель может обеспечить поставку продукции с приемлемым качеством по разумной себестоимости.

Риски производителя следующие:

- Получить убыток от сотрудничества за счет необходимости предоставить ритейлеру цену ниже полной себестоимости продукции.

- Попасть в зависимость от продавца за счет того, что при переориентации производства на выпуск СТМ придется сократить коммерческие подразделения и отдел активных продаж, а также отказаться от наработанной годами клиентской базы. В случае прекращения или окончания контракта с сетью быстро восстановить объем продаж будет невозможно, что неизбежно повлечет за собой серьезные финансовые потери.

- Если торговая сеть настаивает на выпуске «зонтичного бренда», аналогичного ТОПовым позициям собственного ассортимента, существует опасность замещения и вытеснения своих товаров.

Беспроигрышный ход

Огромное количество производителей стремится поставлять для ритейлеров товары под частными торговыми марками. Как получить желаемый контракт? Есть простое и эффективное правило: надо понять, чем руководствуется менеджер по СТМ розничной сети, принимая решение, и сделать ему предложение, которое Вы бы сами приняли, если бы были на его месте.

- Оцените потребности ритейлера:

- проанализируйте рынок и ассортимент сети;

- оцените стратегию сети при работе с СТМ;

- сформулируйте требования к товару, необходимому для сети.

- Взвесьте собственные силы и возможности:

- проверьте, сможете ли вы провести товар с требуемыми характеристиками по необходимой цене;

- объективно оцените свои производственные возможности: сможете ли вы поставлять продукцию в требуемом количестве без ущерба существующему объему продаж;

- обозначьте потребность в финансировании проекта и определите источники привлечения средств;

- определите поставщиков сырья и комплектующих и удостоверьтесь в их надежности и готовности предоставить все необходимое для выпуска СТМ;

- рассчитайте себестоимость продукции до и после запуска проекта по выпуску частной марки. Отследите, как увеличение объема повлияло на себестоимость. Разработайте программу снижения затрат;

- сравните экономику контракта при сотрудничестве по своей торговой марке и СТМ сети;

- сформулируйте, какую цель вы преследуете;

- оцените свои риски и в случае, если они являются существенными, составьте программу их снижения.

- Сделайте предложение, которое будет выгодно и ритейлеру, и вам, и сделайте его, не дожидаясь, когда будет объявлен тендер. Ваше предложение станет значительно более привлекательным, если вы:

- самостоятельно проведете предварительные исследования;

- упростите процедуру контроля качества или возьмете на себя часть расходов;

- минимизируйте расходы сети на закупку сырья и упаковки и хранение готовой продукции;

- распространите пакет дополнительного сервиса, предоставляемый на свои торговые марки и на СТМ сети.

Предложенный алгоритм работы может быть достаточно эффективно реализован как отечественными производителями, так и импортерами. Ослабление в начале года курса рубля снизило конкурентоспособность зарубежных товаров. Тем не менее наметившиеся тенденции к падению курса ЕВРО, росту импорта продуктов питания из стран Европы и ориентированности ряда западных предприятий на изготовление СТМ для европейских ритейлеров делает перспективным сотрудничество с российскими розничными сетями в выпуске частных марок и собственном импорте.

Статья впервые опубликована в журнале «PROD&PROD Продвижение продовольствия» № 2 за 2014 год

www.unitcon.ru

План стратегических шагов по созданию и выведению PL/СТМ

Все материалы защищены авторским правом Trade Help

26.03.2012План стратегических шагов по созданию и выведению PL/СТМ

Брэнды производителя появились для того, чтобы выделить продукты в ряду конкурентов и создать для производителя защиту в виде лояльности потребителя.

Private label возник как инструмент конкуренции между розничными сетями.

Лояльность покупателей

- От 25% до 64% покупателей в разных товарных категориях выделяют в своих предпочтениях наличие регулярной марки товаров (PL или BN).

- При отсутствии регулярной марки от 13% до 36% покупателей дали ответ о том, что купят другую марку.

- При отсутствии регулярной марки от 12% до 37% покупателей дали ответ о том, что купят ее в другом магазине.

Т.о. отсутствие регулярной марки в продаже побуждает от 25% до 73% покупателей совершать покупки не будучи удовлетворенным результатом посещения магазина!

Покупатели СНГ приверженцы товарных марок!

Им хочется верить что Coca Cola не разбавляют!

Базовые знания

В отличии от классических брэндов, потребители private label не склонны искать замену у конкурентов. Их лояльность выше.

Наличие в продаже только брэндов, означает что retailer сможет отличаться от конкурентов исключительно за счет месторасположения, уровня цен, уровня сервиса, общей атмосферы в торговом зале.

Поведение покупателей private label:

- Покупатели private label более лояльны к конкретной торговой сети и не так легко поддаются влиянию, как покупатели традиционных брэндов;

- На существующем этапе развития низкая цена PL является главным мотивирующим фактором;

- Состояние экономики не является главным фактором, влияющим на популярность private label;

- Покупатели private label более охотно реагируют на специальные предложения, которые распространяются на их любимые товары.

Цeли создания PL

| Для торговой сети:

|

| Для производителя:

|

Цели создания СТМ от сети и производителя разные, но должны совпадать!

Кто первый согласует цели между торговой сетью и производителем - тот и выиграл!

Требования Покупателя к PL

Чего ожидают наши клиенты: красивую обложку или не порошковое молоко?

- Важно не много съесть – важно чтобы усвоилось (телом)! Когда не усваивается, то пучит :-)

- Стабильность качества производителя!

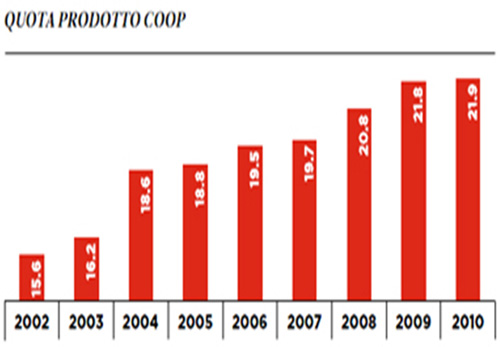

«COOP - ЭТО ВЫ!» Это 1444 магазинов годовой доход в размере € 12 900 млн

Coop & Сoop Италия

PL COOP бренда:

- Cтрогие испытания качества для защиты здоровья потребителей и гарантированное уважение к окружающей среде.

- Гарантированный мониторинг Coop марки на всю цепь при поставке питания: Coop тщательно выбирает своих поставщиков, заключается точное соглашений о качестве производства продукции, а также готовит проверки и контроль на всех этапах процесса от сырья до упаковки.

- Качество PL Coop ISO 9001:2008, каждый год более чем 2000 проверок и анализов.Физико-химические и бактериологические стандарты Coop продуктов являются более строгими, чем те, которые по закону обязаны сделать, к примеру такие как ограничения на использование добавок, к примеру красители: НЕТ ВО ВСЕХ FOOD.

- Фрукты и овощи, замороженные продукты, консервированные овощи выращивают методами, которые значительно снижает использование пестицидов, уделяя особое внимание использованию природных методов контроля вредителей сельскохозяйственных культур.

- Продукты Coop не используют генетически модифицированные организмы (ГМО), потому что, пока нет заключений, что генетические манипуляции не предполагает какого-либо риска для людей и окружающей среды, Coop предпочитает сертифицировать свою продукцию NO - ГМО.

- Для управления и развития PL, у Coop имеется собственная лаборатория, аккредитованная по правилам аккредитации молекулярной биологии, а также используется научное сотрудничество ведущих университетов.

Торгово-закупочные союзы

Стратегии PL:

1. Покрытие и представленность. С ростом сети конкурировать на равных с национальным брендом на региональных или локальных рынках.

2. Контроль со стороны продавца. Благодаря доступу продавца к технологии производства, PL должен быть более гибким по сравнению с брэндами по всем основным показателям: уровень качества, инновационность, отдача на вложенные средства.

3. Использование кампаний национальных брэндов. Retail обязан воспользоваться рекламной кампанией традиционного брэнда, установив более низкую цену на аналогичный продукт PL своей сети.

4. Максимальная эффективность трейд-промо. Промо, организовываемые производителем работают как образ самого брэнда, так и на брэнд торговой сети. При этом часть скидки так или иначе достается сети.

5. Неуклонное повышение качества. Первое поколение PL отличалось сравнительно невысоким качеством, а сейчас retail имеет гораздо больше возможностей для его повышения, т.к. быстрее получает и обрабатывает реакцию потребителей (в случае если получает и обрабатывает :-)).

Основные задачи PL:

Финансовые:

- Увеличение доходов.

- Повышение стабильности продаж за счет дополнительного источника доходов.

Маркетинговые:

- Построение и поддержка лояльности покупателей.

- Усиление брэнда торговой сети.

- Более точное соответствие ассортимента запросам потребителей.

Задачи PL: увеличение доходов

Несмотря на то, что PL-товары обычно дешевле традиционных брэндированных товаров, они могут приносить больше чистой прибыли при сравнимой валовой прибыли.

PL-товары могут приносить на 5%-20% чистой прибыли больше, чем брэнды Производителей!

Прямые источники доходов PL:

Производство PL может быть дешевле по следующим причинам:

- Стоимость производства может быть ограничена прямыми затратами, связанными с производством продукта. Для производителя это может быть выгодно, если существует необходимость загрузки производства и, как следствие, снижение общей себестоимости производимой продукции;

- Закупочная цена становится ниже, если производителю нет необходимости тратить свои ресурсы на дистрибуцию и продажи;

- Если ритейл приобретает товар в достаточно больших объемах, это может быть дополнительным поводом для снижения закупочной цены;

- Используя для измерения показатели традиционных брэндов, pl-товары имеют большую капитализацию за счет частичного или полного сокращения затрат на разработку нового продукта и его маркетинга.

Каких расходов можно избежать

| Бренд производителя | Private Label | |

| Сырье | 35 | 35 |

| Упаковочные материалы | 12 | 12 |

| Стоимость производства | ||

| фиксированная | 5 | - |

| переменная | 9 | 9 |

| Исследования и разработка | 3 | - |

| Отдел продаж | 4 | - |

| Реклама и маркетинг | 9 | 5 |

| Транспорт и дистрибуция | 5 | 2 |

| Прочие затраты | 10 | 10 |

| Зароботок производителя | 8 | 2 |

| Закупочная цена | 100 | 75 |

Задачи PL: увеличение доходов

Непрямые источники доходов PL:

- Помимо прямого увеличения доходов, PL является дополнительным аргументом для снижения закупочной цены при переговорах с некоторыми производителями традиционных брэндов.

- Сбалансированный портфель PL, позволяет торговой сети получить дополнительный источник доходов, что в итоге увеличивает финансовую стабильность бизнеса в целом.

- Затруднено прямое сравнение между рынками разных стран, конкурентами в розничной торговли, товарными категориями и конкретными продуктами.

Цeли создания PL:

Цикл жизни СТМ организма - почему рука Производителя не может обойтись без головы Торговой сети - потому что они части одного тела.

Как и кому контролировать на производстве и продвигать СТМ в торговой сети.

Политика Компании в области PL:

| Выбор маркетинговой стратегии PL | |

| Несколько сильных зонтичных брендов в разрезе разных товарных категорий, ценовых уровней:– ценовое позиционирование First Price и качественный товар за лучшую цену;– беспрерывное промоутирование товаров PL;– активная реклама выпуска PL;– постоянное улучшение дизайна;– расширение количества товарных категорий. |

| Выбор маркетинговой стратегии PL | |

| Моно-бренды в каждой товарной подкатегории (подкатегории) – ценовое позиционирование - First Price– увеличенная выкладка на торговом оборудовании– отсутствие дополнительного промоутирования– компания не афиширует выпуск PL |

| Определение категорий и ценовые уровни для PL | |

| – Количество SKU в каждой категории из общего планируемого ассортимента:Целевые категории – 25% Основные категории - 40%Удобные категории – 15%Non food – 10%– Ценовые уровни:Целевая категория - Стратегия First Price, средний плюсОсновные категории – First Price, средний, средний плюс Удобные категории – средний, средний плюс– Основные категории в которых обычно производят PL: Молочная гастрономия, соки, зернобобовые консервы, вина, безалкогольные напитки, крупы, кондитерские изделия, замороженные полуфабрикаты, бытовая химия, автотовары, текстиль |

| Разработка дизайна | |

| Основные составляющие успешного дизайна: 1. Название PL совпадает с названием компании:– совпадение концепции дизайна PL с общей концепцией дизайна сети;– привлекательность дизайна для основного покупателя. 2. Название PL отличное от названия компании:– краткое, лаконичное, отражающее основной смысл, объединяющий товары. 3. Обязательно: – для зонтичного бренда - универсальность;– услуги профессионального дизайнера с опытом работы в области PL. |

| Способы оценки эффективности PL | |

| – Доля в обороте Компании всех товаров PLдо 5-% - базовый уровеньот 12% - продвинутый уровеньболее 20% - устойчивая позиция– Доля товаров PL в группах от 10% до 40%– Динамика каждой позиции PL в сравнении с аналогичным периодом прошлого года– Доля товаров PL в общем объеме акционных товаров– Процент товарных чеков с товарами PL в динамике– Наличие товаров PL в отчетах исследовательских агентств– Итоги опросов покупателей |

| Возможные риски на всех участках работы | |

| – Поиск производителя товаров PL– Подготовка договорной базы для выпуска и продажи PL– Момент согласования расчета цены закупки с производителем– Согласование объемов закупки, предзаказы– Качество упаковки может не соответствовать ожидаемому результату– Возможные проблемы с качеством товаров PL– Ошибки в планировании объемов – Повышение цен закупки на товары PL – Неудачная разработка бренда, неправильное – Ценовое позиционирование– Сильнейшее влияние товаров PL на ассортимент категорий товаров– Неэффективная конкуренция среди менеджеров – Эффект «замкнутого круга»– Невыполнение плана по продажам товаров PL |

| Возможные ошибки управления портфелем PL | |

| – Компания выбирает стратегию базового уровня– Использует моно-бренды в подкатегориях и категориях. Бренды-однодневки– Компания не хочет афишировать собственность марки– Компания не может гарантировать качество собственных марок– Выбирается стратегия First Price и 80/20 в товарных категориях– Политика компании в области частных марок не всегда соблюдается– Развитие PL приводит к вымыванию брендов с торговых полок компании– Возникновение неэффективных коммуникаций среди категорийных менеджеров– Сопротивление сотрудников магазинов– Медленное освоение сложных товарных категорий– Отсутствие интересных инициатив– Низкий профессиональный уровень менеджеров, работающих с PL |

| Причины медленного развития PL в России | |

| – Бизнес сетевой розничной компании и производителя PL нельзя назвать взаимовыгодным – Отсутствие сильных специалистов в области развития PL– Низкая конкуренция и достаточно высокие темпы роста розничных компаний– Отсутствие института коммерческих директоров– Слишком сильный разрыв между сетевыми компаниями Санкт-Петербурга, Москвы и региональной розницы |

Управление портфелем PL

| Признаки | Базовый уровень | Продвинутый уровень |

| Руководящий менеджер Проекта, категорийные менедежеры | Категорийный менеджер, как правило, категории FOOD. Интузиаст. При участии других категорийных менедежров. | Руководитель отдела PL, приглашенный, с успешным опытом работы не менее 1,5 лет. Осуществление руководства категорийными менеджерами (как промежуточный вариант). Создание выделенного отдела с категорийными менеджерами по PL |

| Количество категорий в рамках Проекта | Несколько целевых и основных категорий | Большинство, в том числе Удобные категории и NON FOOD |

| Поддержка со стороны высшего уровня менеджмента | Признание потенциальных преимуществ | Фундаментальное требование к ведению бизнеса |

| Наличие дополнительного аналитического ресурса | Нет | Выделенный аналитик |

| Регламентирующие документы | Нет | Политика Компании в области частных марок |

| Влияние на процесс ежегодного планирования | Нет | Да |

| Договорная база | Стандартная, с небольшими изменениями | Специальные договора |

| Функциональное назначение | Не определено | Важное влияние на ключевые процессы, например, формирование ассортимента |

| Уровень знания о потребителе | По требованию | Непрерывное исследование |

| Связь с системой вознаграждения и мотивации | Нет | Вознаграждение неразрывно связано с достигнутыми результатами |

Вывод: Для успешного формирования пакета PL и его управления следует выбрать Продвинутый уровень организации работ

Стабильность качества

trade-help.com

Собственные торговые марки ритейлеров — маркетинг или математика — PL Engineering

Материал из PL Engineering

Обратиться к менеджеру

Обратиться к менеджеру Собственные торговые марки ритейл-операторов (private label, PL) не просто стали одним из явлений отечественного бизнеса, а во многом начинают определять пути его развития. С одной стороны, собственные торговые марки (далее по тексту СТМ), возможно, облегчают потребителю жизнь, упрощая процесс выбора.

Классический пример — немецкая сеть жестких дискаунтеров Aldi, где более 90% продукции продается под собственной торговой маркой. С другой стороны, это вносит дополнительный хаос в сознание; полюбившийся продукт становится сложно найти.

В большинстве случаев СТМ — это бизнес-инструмент для повышения прибыльности и снижения рисков зависимости от поставщиков. В основном позиционирование вкладывается во фразу "средний/средний-" (в отношении ценового уровня).

Для производителя ориентация на производство СТМ под заказ сети — это путь к спокойной жизни. Нет необходимости заниматься маркетингом — загрузка производства гарантирована. Его задача заключается в том, чтобы соответствовать уровню качества, поставки в срок и оптимизации себестоимости. Одним словом — математика. Однако с чем он остается в случае разрыва контракта с сетью?

Поговорим о тенденциях и результатах исследований. На чем мы основываем выводы: за последние годы Advanter Group разработала около 30 частных торговых марок для различных сетей, причем практически во всех сферах: в продуктах питания, электронике, бытовой химии. При этом в ходе исследований и внедрения СТМ мы обнаружили огромное количество парадоксов, о которых хотелось бы поговорить.

Классификация собственных торгвых марок (СТМ)

Частная марка частной марке рознь. Есть марки, привязанные своей архитектурой к нему. Есть такие, которые не привязаны к нему, но при этом остаются уделом только одной розничной сети. А есть марки, привязанные только к одной товарной категории. Все это — частные торговые марки, для каждой из которых работают свои законы.

Использование имени оператора для брендирования продукции (store brand) либо бренда-рекомендодателя (endorser) для отдельного товарного бренда или суббренда — это классические СТМ. В таком случае вопрос позиционирования многократно усложняется, ведь мы должны учесть тот факт, что у наших потребителей процедуры и мотивы выбора розничного магазина и конкретного товара в категории различаются.

К примеру, "Какой магазин лучше?" — "Ближайший"; "Какое масло вкуснее?" — "Натуральное". Можно искать условно общее: "Ближайший магазин" — "Свежее масло"; "Удобный магазин (расположение товара, сервис, нет очередей)" — "Удобная упаковка/фасовка" и т. д. Но все это будет с натяжкой и непереносимо на разные товарные категории.

Соответственно классические СТМ — это разрушитель сформированного брендового сознания. Помните исторический пример — белый пакет сока, возведенный до уровня "всепродуктового тренда"?

Если потребитель раньше обращал внимание на бренд, который был для него гарантией качества, особых выгод и ценностей товара, то теперь ритейлеры посредством СТМ пытаются убедить покупателя в следующем.

- Бренд не настолько важен, на него не стоит обращать внимание. Практически все производители врут. Брендированный товар ненатуральный, некачественный и даже невкусный, хотя раньше потребителю так казалось.

- Производители не понимают потребителя. Они сидят там, на своих заводах и втюхивают потребителю новые товары через рекламу.

- Магазин там, где потребитель. Магазин знает, что хочет потребитель и чего стоят обещания производителей.

- Магазины сами взялись создавать для потребителя товар. Потребитель доверяет магазину, он знает, с кого спросить, и магазин сделает действительно то, что будет лучшим выбором для потребителя.

Если частная торговая марка store brand, как например "Фуршет", живет по классическим законам СТМ, то зонтичные марки (объединяющие несколько продуктовых категорий), такие как "Премия" от Fozzy Group, требуют особого подхода. С одной стороны, эти марки вбирают в себя все сложности зонтичных брендов (перебои с качеством в одной продуктовой категории приводят к недоверию других категорий под тем же брендом). С другой — снижается стоимость продвижения и обеспечивается синергетический эффект.

"Велика Кишеня" выбрала третий путь развития СТМ. Наряду с зонтичными брендами сеть сориентировалась на брендирование отдельных товарных категорий. Так, бренд-категория Aqua Era — это марка, которая живет по законам брендов производителей, хотя и имеет определенные преференции со стороны одной из розничных сетей.

Есть и такие примеры СТМ, как марки дистрибьюторов. Ergo — марка компании "Юг-Контракт", фактически дистрибьюторская собственная торговая марка. Заподозрить ее в каком-то существенном отличии в рыночном поведении от марок производителей весьма сложно, поскольку она живет по тем же законам, что и они.

Собственные торговые марки (СТМ) в "любовном" треугольнике

За этим всем стоит система с несимметричной информацией — то, что, в общем, доминирует в современном развитии рынка, рыночного управления.

В данном случае у нас есть три ключевых игрока, три основных стейкхолдера рынка — потребитель, производитель и розничный торговец. Традиционно рынок строится из согласования интересов потребителя и производителя. Это обычная, традиционная схема, которая с 1950-х стала определяющей в маркетинговом управлении бизнесом. Производитель должен делать то, что будут покупать потребители, а все остальное — розница, реклама — это инструменты товародвижения и продвижения, коммуникации. Главное — согласовать интересы производителя и потребителя.

Однако известно, что музыку заказывает тот, у кого есть деньги. Они есть у потребителя, и он вроде бы правит бал. Но ближе всего к деньгам оказывается не производитель, а тот, кто непосредственно занимается процессом продаж, то есть розница. Она не просто активно вмешивается в процесс продвижения, а в какой-то момент забирает на себя всю эту коммуникацию и разрывает связь между производителем и потребителем. Фактически розница перебирает на себя весь процесс удовлетворения интересов производителей и потребителей. Производители, естественно, сопротивляются и ищут другие каналы влияния на потребителя напрямую. Если розница, перебирая на себя управление всеми интересами, в какой-то момент замещает бренды производителя собственными торговыми марками, то и они поступают адекватно, начиная развивать собственную фирменную розницу.

Это естественный этап развития рынка. Дальше производитель должен специализироваться на производстве, а розничный торговец — на торговле. Возникает вопрос: кто же должен специализироваться на маркетинге? Если от производителя данная функция уходит, то должна ли ее перебирать на себя розница? Да, конечно, СТМ — отражение именно этой тенденции. Розница перебирает на себя маркетинговые процессы.

Бренды производителей vs собственнх торговых марок (СТМ)

Наш рынок находится сейчас на самом начальном этапе усиления рыночных сетей путем давления на производителей и увеличения доли СТМ в портфеле.

Дальше тенденция может развиваться двояко. В Европе она кластеризовалась, то есть появились компании, которые ушли от учета интереса производителей, например, Lidl и Aldi. Но большая часть сетей, таких как "Ашан", Tesco, практически отказались от дальнейшего наращивания доли собственных торговых марок, сохранив их на уровне 20—40%, учитывая, таким образом, требования потребителей к выбору.

Что нужно потребителю? Четкие ответы на вопросы: что покупать, каким должен быть товар и где его покупать? По такому принципу потребители принимали решение в Украине еще лет пять назад. Но появление СТМ привело к постепенному изменению потребительского поведения. Какой товар — стало менее важным по отношению к тому, где его покупать. Место покупки — определитель качества для покупателя. Если он доверяет розничному торговцу, то доверяет тому, что продается в этом магазине.

Другая тенденция — путь, по которому пошел Aldi. "Что" и "какое" уходит на второй план для целевых покупателей, находящихся в зоне эффективного охвата сети.

Соответственно главной задачей для сети в конкурентной борьбе является не только получение признания "давно известного места". Это и формирование четкой позиции самого бренда, бренда сети и тех марок, которые там продаются, на уровне со-брендинга и самостоятельных процессов.

Собственные торговые марки (СТМ) в портфелях

В развитии СТМ доверие — ключевая позиция по результатам исследований, проведенных в Украине. То есть если покупатель доверяет продавцу, то доверяет и его рекомендациям. Розничному торговцу завоевать доверие гораздо сложнее, чем производителю определенного продукта в силу слишком большого ассортимента и количества товарных категорий. Ведь сбой в одной товарной категории приводит к потере имиджа в целом. Это общая проблема зонтичных брендов. Соответственно необходимо это доверие завоевать, а потом как рекомендодатель использовать его для новых выводимых продуктов, в частности СТМ.

Для формирования доверия, естественно, нужно в начале убедить потребителя в качестве тех продуктов, которые ты продаешь. И первый этап развития любой розницы — поиск подходящих качественных продуктов, за счет которых накапливается потенциал самого бренда розничного торговца. Следующий этап — использование накопленного капитала для продвижения СТМ как инструмента повышения прибыли и вытеснения других производителей.

После того как доверие получено, портфели СТМ могут строиться разными способами. Например, путем ценовых уровней, когда независимо от категорий появляется одна зонтичная СТМ определенного ценового уровня. Скажем, "Премия" на одном ценовом уровне, "Полная чаша" — на другом.

Еще один путь образования СТМ — формирование категорийных собственных торговых марок, привязанных к товарной категории. При этом они включают в себя разные ценовые уровни продукта.

Давайте посмотрим на пример Tesco. У компании есть набор СТМ, которые относятся к ценовым уровням. Value — это около трети в объемах продаж, товары допустимого качества, соответственно низкой цены. Основной объем продаж приходится на стандартный уровень качества — Store Brand. А вот на верхнем ценовом уровне, который занимает около 5% в ассортименте, находятся категорийные бренды, относящиеся к товарным категориям: детские продукты, органические продукты и Finest (отдельная собственная торговая марка дорогих продуктов). Это типичный комбинированный портфель. Доля СТМ — когда стоит остановиться?

Практически ни одна сеть не находится в диапазоне от 50 до 90% по доле СТМ, поскольку это малоэффективно. С одной стороны, не обеспечивается выбор для потребителя, а с другой — не заменен для него принцип совершения покупок. То есть потолок эффективности введения СТМ в существующей у нас системе управления брендами и розницей составляет 30—40%. Это предел, за который можно выйти, только изменив идеологию ведения розничного бизнеса.

В Украине СТМ еще не заняли свое место в сознании потребителей. В целом для большинства из них они не являются стимулом покупки. Более того, СТМ не идентифицируются, то есть не отличаются потребителем от марок производителей. Реальная их аудитория на сегодняшний день составляет 11%, что соответствует той доле, которую занимают СТМ в портфеле ведущих розничных операторов.

Естественно, собственные торговые марки будут развиваться. Для производителей это инструмент согласования собственных интересов с розницей и подсказка дальнейшего пути развития. У них есть несколько вариантов. Первый — развиваться на территории розницы, то есть формировать собственную фирменную розницу. Но это путь скорее тактический и эффективный лишь для некоторых товарных категорий. Поэтому второй путь — принимать развитие СТМ как естественную тенденцию и заниматься оптимизацией производства, разработкой технологий его удешевления и становиться лучшим поставщиком для владельцев, то есть для розницы. Ну и, наконец, третий путь — переходить к интеграции. Не только к укрупнению сетей и производителей, но и к созданию вертикально интегрированных объединений, активному использованию франчайзинга. Именно таким образом можно преодолеть перебрендированность украинского рынка, неэффективность и каннибализм брендов.

pl-e.ru

Условно собственные. Как УСТМ позволяют увеличивать прибыль // Управление

Золотухин ЕвгенийКоммерческий директор ООО "Прогресс–Фарма" (АС "КИТ–фарма")

СТМ. ИЗ ИСТОРИИ ВОПРОСА

Широко известно направление СТМ (собственная торговая марка), или рrivate label, ведущих игроков FMCG–ритейла. СТМ можно определить как бренд, владельцем которого может быть компания, занимающаяся его реализацией — будь то отдельный ритейлер или кооперативы сетей и дистрибуторов. Предпосылками к появлению СТМ стали, с одной стороны, увеличение количества магазинов, с другой — усиление позиций брендов по всем основным потребительским категориям и необходимость ритейлерам конкурировать по цене на популярные брендированные товары для привлечение покупателя.

В России первые СТМ торговых сетей появлялись с начала XXI в., хотя в развитых странах продажи товаров под частной маркой ритейлеры стали наращивать еще в конце 70–х гг. века прошлого. В США и Европе успех private label очевиден, причем не только продукции low сегмента, но и в middle и даже premium. Принимая решение о выводе товара под собственной торговой маркой на рынок, розничная сеть преследует ряд целей, основные из которых:

- повышение лояльности к сети — в России СТМ — это, прежде всего, возможность для торговых сетей более полно удовлетворить потребности покупателей, чувствительных к цене. На это ориентированы все марки экономкласса;

- рост доходности — большинство товаров, выпускаемых под СТМ, независимо от ценового сегмента, позиционирования и решаемых задач, позволяют ведущим торговым сетям увеличить прибыль.

Иными словами, даже при продаже самых дешевых СТМ–товаров сеть зарабатывает больше, за счет их хорошей маржинальности, увеличения продаж в категории в упаковках, увеличения потока и частоты покупок клиентами, приверженных "экономии" за счет потребления этих товаров.

АПТЕКИ ТОЖЕ ТАК ХОТЕЛИ

Ничего удивительного не было в том, что аптечный ритейл (крупнейшие сети и объединения аптек) тоже активно занялись производством и продвижением СТМ в надежде получить те же выгоды, что и "старшие коллеги" из FMCG, но особенно велико было желание увеличить рентабельности продаж. Но сегодня уже можно с уверенностью говорить о провале большинства СТМ–стратегий на фармрынке по ряду объективных причин. Прежде всего, объемы производства и продаж СТМ, а также затраты с ними связанные, в отличие от FMCG–ритейла (например, продажи "Магнита" выше продаж всей российской фармрозницы), не позволили получить адекватные условия от производителей и, как итог, супердоходных товаров у аптекарей не получилось. Вторая весомая причина — это сильно ограниченное число категорий, где в силу законодательства можно выводить СТМ в аптеке. И третья — это значительная бренд–зависимость российского рынка (а точнее многих категорий), который не принял "креатив" аптечных сетей в виде абсолютно неизвестных private label зубных паст, косметики и т.д.

После того как всем ведущим игрокам стало ясно, что СТМ не будет для аптечных сетей "волшебной пилюлей" от снижения рентабельности, появилась концепция условных СТМ (УСТМ), которая в настоящий момент отлично вписывается в реалии российского фармрынка.

Условная собственная торговая марка в аптеках — это товар, права на которые полностью принадлежат производителю продукта, но сеть, в свою очередь, берет обязанности по его продвижению. Аптеки могут получать товар от производителя со значительными скидками или бонусами, но при определенных гарантиях (например, эксклюзив в категории или ценовом сегменте; определенная доля в категории и т.д.). Принципиальным отличием УСТМ от типичных маркетинговых договоренностей является повышенный (в разы) процент дополнительной доходности, но при большей ответственности, в течение длительного периода (как правило, не менее квартала).

Рассмотрим наиболее распространенные варианты работы с УСТМ:

√ МНН–УСТМ: известно, что ежегодно число запросов препаратов по МНН в аптеках увеличивается, а число производителей небрендированных лекарств под одним и тем же МНН (та же ацетилсалициловая кислота) в одной и той же ценовой категории могут доходить до нескольких десятков. Кого же выбрать? При заключении договора на приоритетное продвижение своих МНН–препаратов фармкомпания получает значительное увеличение (иногда в тысячи раз) объема продаж, а сеть — ощутимую дополнительную прибыль от производителя. Причем работа по МНН–УСТМ наиболее простая — достаточно просто вывести МНН–конкурентов из ассортимента. Данный вид позволяет повысить доходность в нижнем и в меньшей степени — в среднем ценовом сегменте;

√ брендированные Rx УСТМ: менее популярный и наиболее сложный вариант для реализации, чем все остальные. Продвижение брендированных рецептурных УСТМ сильно зависит от управляемости первостольников. Например, если клиент просит препарат по МНН (дешевый ценовой сегмент), задача первостольника — сделать акцент среди прочих вариантов на брендированном УСТМ. Но это и приносит свои плоды — продвижение брендированных рецептурных товаров позволяет повысить доходность в среднем и верхнем ценовом сегменте, в отличие от МНН–УСТМ;

√ брендированные ОТС УСТМ: как и в случае с рецептурными товарами, без активной работы первостольника здесь не обойтись, однако именно это направление можно считать самым перспективным и доходным в работе с УСТМ. Как правило, безрецептурные УСТМ могут быть первой рекомендацией первостольника при соответствующем запросе клиента в том или ином ценовом сегменте;

√ нелекарственные "УСТМ–commodity": известно, что у многих популярных товаров нелекарственного ассортимента, например, лейкопластырей, могут быть сотни производителей. Какие выбрать? При прочих равных "договор УСТМ", несомненно, поможет определиться.

На недавних фармацевтических форумах многие руководители сетей из ТОР–100 говорили о ведущей роли УСТМ в своих стратегиях развития и амбициозных планах довести их объем продаж до 20–30% от общего товарооборота в ближайшие годы.

Что же необходимо для их выполнения? Прежде всего, это максимальная централизация процессов заказа товара и ценообразования, чтобы обеспечивать гарантированное наличие и товарное давление УСТМ в аптеках. Второе — это система обучения и мотивации для заведующих и первостольников, направленная на рост продаж УСТМ.

САМЫЙ УСЛОВНЫЙ УСТМ

Но что делать предпринимателю с одиночной аптекой или небольшой сетью, которая вряд ли будет интересна крупному производителю для программы УСТМ? С одной стороны, можно вступить в ассоциации аптек, которые активно разрабатывают это направление (например, АСНА), с другой — можно проявить определенный творческий подход и создать свои, еще более условные УСТМ. Причем эффективность этого проекта может быть не меньше.

Идея та же, что в УСТМ (максимальная доходность с проданной упаковки), однако дополнительный доход с продажи товара поступает не от производителя, а непосредственно за счет увеличения торговой наценки на товар. Принцип работы заключается в том, чтобы во всех популярных категориях (и желательно в разных ценовых сегментах) товаров найти максимально неизвестные товары с высокой потребительской ценностью и низкой относительно наиболее известных товаров закупочной ценой.

Например, препарат А, лидер продаж категории, стоит в рознице около 500 руб., а перспективный товар Б — около 300 руб., оба при "стандартной" наценке. Но если подойти к ценообразованию исходя из потребительской ценности, то на препарат Б можно поставить цену 399 руб. или даже 449. Цена будет ниже, чем у лидера продаж, но при этом прибыль с проданной упаковки как минимум на 50% выше (см. табл.). Поскольку препарат Б непопулярный и нераспространенный (а это критически важно), то он не является KVI–товаром, и ценовая конкуренция по нему отсутствует. Поставив препарат Б в приоритетную рекомендацию, можно быстро поднять прибыль всей категории.

Табл. Сравнение принципов ценообразования

| Товары | Статус | Закупочная цена, руб. | Цена розничная, при стандарт-ной наценке | Прибыль с упак., руб. | Цена розничная, из потреби-тельской ценности, руб. | Прибыль с упак., руб. |

| Препарат А | Лидер продаж | 384 | 499 | 115 | — | — |

| Препарат Б (аналог или высокая потреби-тельская ценность) | Фоновые продажи, неизвестный товар | 230 | 299 | 69 | 399 (449) | 169 (219) |

В заключение хотелось еще раз отметить, что возможности развития УСТМ хоть не безграничны, но очень значительны для повышения рентабельности аптечного бизнеса. Причем воспользоваться ей могут как ведущие сети, так и одиночные аптеки.

mosapteki.ru

«Самое эффективное – интеграция предложения private label в программы лояльности»,

Татьяна СКОРОБОГАТОВА, ведущий эксперт по трейд-маркетингу, в блиц-интервью рассказала о том, какие инструменты мерчендайзинга и способы продвижения товаров private label наиболее эффективны, и представила алгоритм разработки программы мерчендайзинга для СТМ в конкретной категории. Подробнее читайте далее

MTG: Татьяна, какое место на полке должны занимать товары private label в контексте развития категории?

Татьяна СКОРОБОГАТОВА (Т.С.): Давайте начнем с того, что разделять мерчендайзинг private label и товаров внешних производителей смысла нет. Ассортиментная матрица и выкладка выстраиваются на основании того, как категорию видит потребитель. Соответственно, место должно соответствовать доле в продажах номенклатур СТМ, дифференциации категории формату магазина.

MTG: Возможно ли повысить продажи СТМ в категории с помощью категорийного менеджмента?

Т.С.: Да, категорийный менеджмент – всякому входящему в ритейл в помощь. Все трейд-маркетинговые механики подходят для СТМ в том числе, но управление продажами должно быть изначально через всю категорию. Конечно, у товаров private label всегда будет преимущество в трейде, как ни крути – это их «территория».

MTG: Какие методы/инструменты Вы можете порекомендовать?

Т.С.: Первоначально необходимо понять, о какой категории идет речь, если она сложная в восприятии, то трейд-маркетинг должен быть информационным, а его можно подкрепить как шелф-токкерами, так и дегустациями. Если товар имиджевый, то, конечно, имеет значение подача на основном месте продаж, оформление выкладки, и также подкрепление дополнительными местами, лишь бы это было уместно.

А вообще, когда ритейлер выводит новую категорию в СТМ, он уже заблаговременно понимает, что эффективно применить для ввода и сопровождения продаж, т.к. 100% товаров СТМ – аналоги, и у них есть история, выраженная в продажах, в разрезе чеков.

Самое эффективное – это интеграция предложения в программы лояльности, но для этого они, в принципе, должны быть.

Важно еще понимать, как сеть позиционирует свою СТМ, если это имиджевая марка, определяющая лицо сети, тогда трейд-маркетингом нельзя ограничиваться и надо подключать ATL PR (реклама в прессе, на радио, по телевидению и пр. – ред.).

MTG: Предлагаю разработать программу мерчендайзинга для конкретной СТМ (например, в категории сладости – конфеты, печенье и пр.) Что Вы можете порекомендовать сделать в первую очередь, во вторую, третью...?

Т.С.: По поводу программы мерчендайзинга. Все должно происходить, согласно принципам категорийного менеджмента: определили категорию, построили дерево принятия решений, проанализировали ассортимент, определили «кто на вылет», а какие позиции необходимо ввести. С СТМ, конечно, немного сложнее, т.к. им интересно вводить не отдельные позиции, а целую линейку.

Дальше определяем планограмму и выстраиваем стратегию продвижения всей категории и отдельно подкатегорий, соответственно с акцентом на СТМ. Стратегия зависит от роли категории: имиджевая, основная, компетентности или сезонная (в течение года роли могут меняться). Потом – детализация по активностям в разрезе года, и все это подкрепляется хорошей аналитикой. Тут главное - подхватить рыночные и потребительские тенденции и вовремя менять стратегию, и в СТМ, в том числе. Кроме этого, продвижение через программы лояльности, совместные продажи и, конечно, ценовые акции.

Важно выстраивать коммуникацию с потребителем и в торговом зале.

Нужно помнить две важные цифры 30 и 70: покупатели замечают не более 30% ассортимента, представленного в магазине, и 70% решений о покупке принимается непосредственно у полки.

Вот он потенциал, и основной довод к тому, что правильный диалог не должен быть ключевым в рамках маркетинга ритейла. Диалог возможен только через анализ карточек лояльности.

MTG: А как, по Вашему мнению, влияют на продажи СТМ такие методы продвижения как дополнительная выкладка, выделение стопперами, дегустации, размещение в листовках, бигбордах и др.?

Т.С.:Дополнительная выкладка – это сумасшедший потенциал для собственных торговых марок. Сегодня, пока, дополнительные выкладки скучны, без конкретной тематики. С ними должен работать хороший витринист, а таких «не видно».

Стопперы, как навигация в рамках категории, хорошо влияет на общие продажи.

Действие листовок и бигбордов зависит от того предложения, которое на них отображено – если мотивации достаточно, то эффективно.

Ценовые акции, как и говорила, эффективны, но, главное, чтобы они не оказались в один прекрасный момент именно тем «револьвером, которым вы прострелите себе ногу». С ними –осторожно!

Дегустации как способ продвижения также эффективны. Но! Не в том виде, как это сейчас происходит. Тут подключается персонал, а он имеет свойство не работать по заданным стандартам. Поэтому, если вы можете обеспечить качественную подготовку и контроль, а также саму подачу, тогда для новых или старых продуктов (с новыми способами потребления) – это отличная механика.

MTG: Какие способы продвижения товаров СТМ наиболее эффективны?

Т.С.:Акцентирую внимание на кросс-маркетинге, который только набирает правильные обороты.

Подробнее о нем можно прочитать в статье на нашем портале. – ред.

MTG: Татьяна, в качестве т.н. "домашнего задания" для участников рынка, какие инструменты возможно уже завтра применить, на какие вопросы обратить внимание в применении мерчендайзинга товаров СТМ и брендов?

Т.С.: Пусть каждый зайдет в свой магазин несколько раз, примеряя на себя роли и цели посещения разных покупательских сегментов. И ответит на вопрос: достаточно ли понятна общая коммуникация по торговому залу, а в тех категориях, где есть СТМ, нет ли ощущения – как недосказанности, так и информационной неразберихи. И потом ответят на еще один вопрос, понятен ли посыл всего СТМ в рамках разных категорий.

И после этого, когда будут получены ответы, следует выбрать несколько инструментов, но с одним информационным посылом. Это сложно сделать. Но необходимо, если сеть хочет общаться не отрывочными фразами с покупателями, а выстраивать понятный диалог.

MTG: Спасибо, Татьяна, за практические советы, которые помогут нашим читателям сделать проекты СТМ (и не только!) более эффективными и прибыльными!

Портал: www.my-trade-group.com

my-trade-group.com