3. Организация учета затрат и результатов по системе "директ-костинг"*. Организация учета затрат и результатов по системе директ костинг

3. Организация учета затрат и результатов по системе “директ-костинг”

Систему учета “Директ-костинг” предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 “Выпуск продукции (работ, услуг)” и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.

Традиционный вариант учета предусматривает подразделение затрат на прямые и косвенные и подсчет полной себестоимости продукции, работ, услуг. При этом варианте все прямые и косвенные расходы в конечном итоге отражаются на счете 20 “Основное производство”. Прямые расходы списываются на счет 20 “Основное производство” с кредита счетов 10 “Материалы”, 70 “Расчеты с персоналом по оплате труда”, 69 “Расчеты по социальному страхованию и обеспечению”, 60 “Расчеты с поставщиками и подрядчиками” и др. Расходы вспомогательных производств относятся на счет 20 “Основное производство” с кредита счета 23 “Вспомогательные производства”. Косвенные расходы переносятся на счет 20 “Основное производство” со счетов 25 “Общепроизводственные расходы” и 26 “Общехозяйственные расходы”, потери от брака — со счета 28 “Брак в производстве”.

Суммы фактической производственной себестоимости продукции, работ, услуг переносятся с кредита счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Следует обратить внимание на то, что сумма накопленных за месяц общехозяйственных расходов при данном варианте в полном объеме списывается со счета 26 “Общехозяйственные расходы” в дебет счетов 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства”.

Традиционный вариант учета получил в новом плане счетов дальнейшее развитие. В системный учет введена специальная синтетическая позиция, позволяющая контролировать выпуск из производства готовой продукции и формирование издержек производства. Речь идет о счете 40 “Выпуск продукции (работ, услуг)” (ранее счет 37). Согласно инструкции по применению плана счетов этот счет предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

Следует сразу же оговориться, что применение счета 40 “Выпуск продукции (работ, услуг)” не является обязательным. Он используется “по желанию” или по мере необходимости. Основное условие включения его в схему синтетического учета — наличие и использование в практике нормативной себестоимости продукции (стандарт-костс, нормативный учет).

Учет затрат на производство продукции (работ, услуг) ведется по обычной схеме, рассмотренной выше. Однако в течение месяца фактически выпущенная и сданная на склад готовая продукция, оцененная по нормативной (плановой) себестоимости, отражается по кредиту счета 40 “Выпуск продукции (работ, услуг)” в корреспонденции со счетом 43 “Готовая продукция”. Сданные заказчикам работы и оказанные услуги регистрируются по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”.

По окончании месяца выявившаяся на счетах 20 “Основное производство”, 23 “Вспомогательные производства”, 29 “Обслуживающие производства и хозяйства” фактическая производственная себестоимость выпущенной готовой продукции, сданных работ и оказанных услуг перечисляется с этих счетов в дебет счета 40 “Выпуск продукции (работ, услуг)”. В результате на счете 40 “Выпуск продукции (работ, услуг)” формируется информация о выпущенной из производства продукции, сданных работах и оказанных услугах в двух оценках: по дебету — фактическая производственная себестоимость, по кредиту — нормативная (плановая) себестоимость.

На 1-е число месяца сопоставлением дебетового и кредитового оборотов по счету 40 “Выпуск продукции (работ, услуг)” выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Результатом такого сопоставления может быть экономия, т.е. превышение нормативной (плановой) себестоимости над фактической, или перерасход, т.е. превышение фактической себестоимости над нормативной (плановой). Сумма отклонения переносится со счета 40 “Выпуск продукции (работ, услуг)” на счет 90 “Продажи”: экономия сторнируется по кредиту счета 40 “Выпуск продукции (работ, услуг)” и дебету счета 90 “Продажи”, а перерасход списывается с кредита счета 40 “Выпуск продукции (работ, услуг)” в дебет счета 90 “Продажи” дополнительной записью.

Таким образом, ежемесячно счет 40 “Выпуск продукции (работ, услуг)” закрывается и сальдо на отчетную дату не имеет. Аналитический учет по счету 40 “Выпуск продукции (работ, услуг)” организуется, как правило, по видам выпускаемой продукции или по структурным подразделениям организации. В целях управления в конкретной организации могут потребоваться иные аспекты группировки информации на данном счете.

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. Последний вид расходов можно с некоторой долей условности сравнить с общепроизводственными расходами, которые обычно относятся на счет 25 “Общепроизводственные расходы”.

В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Они представляют собой совокупность расходов на управление, хозяйственное обслуживание производства, сбыт продукции. За редким исключением к условно-постоянным расходам можно отнести те затраты, которые при традиционном варианте учета затрат на производство регистрируются по дебету счета 26 “Общехозяйственные расходы”.

Прямые условно-переменные расходы собираются в бухгалтерском учете на счетах 20 “Основное производство” и 23 “Вспомогательные производства”. Косвенные условно-переменные расходы предварительно накапливаются на счете 25 “Общепроизводственные расходы”, а затем ежемесячно переносятся на счета 20 “Основное производство” и 23 “Вспомогательные производства”. Условно-постоянные расходы в части общих управленческих и хозяйственных затрат отражаются на счете 26 “Общехозяйственные расходы”, а в части сбытовых расходов — на счете 44 “Расходы на продажу”. В организациях, имеющих незначительный объем сбытовых расходов, могут оказаться целесообразными отказ от использования счета 44 “Расходы на продажу” и организация учета этих затрат на счете 26 “Общехозяйственные расходы”.

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 “Основное производство” в дебет счета 43 “Готовая продукция” или 90 “Продажи”.

Условно-постоянные расходы, собранные на счетах 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”, в конце каждого отчетного периода полностью списываются на результаты продажи продукции (работ, услуг) за данный период: по дебету счета 90 “Продажи” и кредиту счетов 26 “Общехозяйственные расходы” и 44 “Расходы на продажу”.

Описанный вариант, так же как и традиционная схема учета затрат на производство, может быть реализован с использованием счета 40 “Выпуск продукции (работ, услуг)”. При этом записи в части учета условно-переменных расходов делаются по аналогии с описанными выше.

studfiles.net

Организация учёта затрат и результатов по системе «директ-костинг»

ТЕМА 4. ЗАРУБЕЖНЫЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЁТА

| 1. Система «директ-костинг» |

| 2. Система «стандарт-кост» |

| 3. Система «АВ-костинг» |

| 4. Система «Jit» 5.Система «таргет-костинг» 6. Система Total Quality Management (TQM) 7. Бенчмаркинг |

Система «директ-костинг»

Сущность «директ-костинг» состоит в разделении затрат на постоянные и переменные в зависимости от объёма производства, при этом постоянные расходы не относят при калькулировании на себестоимость единицы продукции, а списывают на финансовые результаты.

Практические исследования в области системы «директ-костинг» показывают, что деление затрат на постоянные и переменные условно. Все переменные затраты влияют на решения об объёмах производства продукции, а постоянные затраты наоборот.

Многие затраты возрастают не постепенно, а ступенчато (рисунок 3).

Рисунок 3 – Поведение постоянных затрат

Рисунок 3 – Поведение постоянных затрат

Затраты одного и того же вида могут вести себя по-разному. Существуют затраты, которые в определённой экономической ситуации, меняют своё значение. Это зависит от следующих факторов: длительности периода для принятия решения, делимости производственных факторов.

В рамках бухгалтерского подхода в теории и практике управленческого учёта применяют ряд методов разделения затрат на постоянные и переменные.

1. Метод абсолютного прироста (метод наивысшей и наинизшей точки)

2. Метод корреляции

При использовании этого статистического метода берут все данные за исследованный период. Все точки наносятся на график, заполняя корреляционное поле (рисунок 4). Затем визуально проводится линия совокупных затрат, которая, пересекаясь с осью ординат, показывает величину постоянных расходов в общей сумме.

3. Метод наименьших квадратов

Используется стандартная программа регрессионного анализа, работающая по методу наименьших квадратов. Согласно этому методу рассчитывают коэффициенты а и а0 в уравнении прямой  таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный.

таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный.

4. Метод технологического нормирования

Предусматривает нормирование затрат с одновременных выявлением переменных затрат.

5. Метод анализа счетов

Производится специалистом на основе интуиции и опыта, динамики затрат прошлых периодов на постоянные, переменные и смешанные.

Организация учёта затрат и результатов по системе «директ-костинг»

Учёт состоит из следующих элементов:

1. Учёт по видам затрат.

2. Учёт по местам возникновения затрат.

3. Учёт по носителям затрат (калькулирование себестоимости единицы продукции).

4. Учёт результатов по носителям затрат.

5. Учёт результатов за период.

На предприятии ведётся систематический учёт затрат по видам:

- затраты на заработную плату;

- материальные затраты;

- затраты на энергию;

- затраты на ремонты;

- налоги, взносы, страхование;

- затраты на амортизацию;

- проценты, риски;

- прочие.

Этот перечень может изменяться в зависимости от национальных особенностей учёта.

По каждому месту возникновения затрат ведутся 2 вида учётных регистров в целях планирования и учёта – листок планирования затрат (бюджетный лист) и листок учёта затрат, где по видам затрат определяются «совокупные затраты», «постоянные затраты» и «переменные затраты».

При калькулировании себестоимости продукции по системе «директ-костинг» постоянные затраты не распределяются между носителями. В себестоимость включаются только переменные затраты. Учёт результатов определяет маржинальный доход на изделие. Величина маржинального дохода – важная информация для управления предприятием. Эта величина показывает «вклад» изделия в покрытие постоянных затрат, прибыль предприятия.

Схема отчёта о доходах по системе «директ-костинг»:

1. Выручка от продажи продукции – 10 000

2. Переменные затраты – 6 000

3. Маржинальный доход (п.1 – п.2) – 4 000

4. Постоянные расходы – 3 000

5. Прибыль (п.3 –п.4) – 1 000

Дальнейшее развитие рыночной экономики привело к созданию развитого «директ-костинга». Возникло понятие «полумаржи» как разница маржинального дохода и суммы прямых постоянных расходов по определённым направлениям, и модель «затраты-выпуск» стала действовать не только на самом предприятии, но и за его пределами, что вызвало необходимость определения финансовых результатов по сегментам деятельности, т.е. в маркетинговом аспекте.

Внедрение развитого «директ-костинга» привело к отражению в учёте нескольких видов маржинального дохода и полумаржи, поскольку использовалась пирамидальная система учёта общего результата деятельности. Такая система могла быть построена по производственному, продажному и другим признакам.

Рассмотрим варианты организации управленческой бухгалтерии по системе «директ-костинг» на счетах бухгалтерского учёта и её связи с финансовой бухгалтерией в отечественном учёте.

1. Автономный вариант ведения финансового и управленческого учёта

Для этого представим перечень счетов финансового и управленческого учёта.

| № счёта | Наименование счёта |

| Финансовая бухгалтерия Материальные затраты Расходы на оплату труда Отчисления на социальные нужды Амортизация основных средств Запасы товарно-материальных ценностей Износ основных средств Расчёты с поставщиками и подрядчиками Расчёты с покупателями и заказчиками Расчёты по социальному страхованию и пенсионному обеспечению Расчёты с персоналом по оплате труда Продажи Финансовые результаты от текущей деятельности Управленческая бухгалтерия Материальные затраты Расходы на оплату труда Отчисления на социальные нужды Амортизация основных средств Продажи Материалы Производственная себестоимость Производственные накладные расходы Общие управленческие и сбытовые расходы Готовая продукция Результаты производственной деятельности |

При этом варианте учёт текущих расходов финансовой бухгалтерии осуществляется по экономическим элементам на счетах 32, 33, 34, 35. В финансовой бухгалтерии для учёта текущих расходов Дт 32, 33, 34, 35 и Кт 10, 33, 34, 35. Для связи финансового и управленческого учёта применяются отражённые счета тех же наименований.

Производственная бухгалтерия осуществляет учёт и контроль всех видов расходов, и формирование производственного результата. Прямые производственные расходы учитываются по Дт 20 и Кт 10, 33, 34. Расходы, собираемые на счёте 26, относятся на результаты производственной деятельности отчётного периода. Производственные накладные расходы (счёт 25) списываются на производственную себестоимость с последующим распределением между объектами калькулирования.

На счёте 49 выявляется два финансовых результата: маржинальный доход и прибыль от продажи продукции. Можно выделить два счёта для учёта постоянных и переменных производственных накладных расходов, тогда в себестоимость будут списываться переменные расходы, а постоянные – на счёт 49.

Типовые хозяйственные операции

| Содержание операции | Дт | Кт |

| Финансовый учёт 1. Приобретение материалов 2. Начисление заработной платы 3. Отчисления на социальные нужды 4. Начисление амортизации основных средств 5. Продажа готовой продукции 6. Закрытие счёта материальных затрат 7. Закрытие счёта расходов на оплату труда 8. Закрытие счёта отчислений 9. Закрытие счёта амортизации основных средств 10. Закрытие счёта продаж 11. Оценка запасов товароматериальных ценностей на конец отчётного период. Управленческий учёт 1. Оприходованы на складе материалы 2. Отпущены материалы: - в производство - на обслуживание основного производства - на цели управления предприятием 3. Начислена заработная плата 4. Отчисления на социальные нужды 5. Начислена амортизация 6. Списаны производственные накладные расходы на производственную себестоимость 7. Сдана на склад готовая продукция 8. Продана продукция покупателями 9. Списана фактическая себестоимость проданной продукции 10. Списаны управленческие и сбытовые расходы | 20, 25, 26 20, 25, 26 25, 26 |

2. Интегрированный вариант ведения финансового и управленческого учёта

Этот вариант не вносит принципиальных изменений в систему учёта затрат на производство. Он предполагает разделение всех затрат за отчётный период на производственные (обусловленные производственным процессом) и периодические. Прямые производственные затраты собираются по Дт 20 а косвенные по Дт 25 с Кт различных счетов. В конце отчётного периода косвенные расходы распределяются и списываются в Дт 20 с Кт 25. Периодические затраты, собираемые на счёте 26 не включаются в себестоимость, а списываются на уменьшение выручки от продажи в Дт 90.

Этот вариант предполагает разделение общих затрат по признаку взаимосвязи с производством и калькулирование неполной себестоимости по носителям затрат.

Назовём основные преимущества «директ-костинга»:

1. Простота и объективность калькулирования себестоимости, так как отпадает необходимость в условном распределении постоянных затрат.

2. Возможность сравнения себестоимости по переменным затратам. В связи с этим изменения постоянных затрат не оказывают влияния на себестоимость.

3. Возможность определения наиболее рентабельных изделий по маржинальному доходу.

4. Возможность определения «порога рентабельности».

5. Проводится эффективная политика цен.

Недостатки метода «директ-костинга»:

1. В случае снижения цен на рынке постоянные затраты не покрываются маржинальным доходом, т.е. предприятие попадает в зону убытков.

2. В составе постоянных затрат имеются затраты, которые могут быть прямо отнесены на отдельные изделия.

megaobuchalka.ru

3. Организация учета затрат и результатов по системе "директ-костинг"*

Систему учета "Директ-костинг" предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 "Выпуск продукции (работ, услуг)" и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Суммы фактической себестоимости продукции, законченной производством и переданной на склад,

4. Анализ взаимосвязи и соотношения "затраты — объем — прибыль"

При планировании производственной деятельности часто используют анализ "затраты — объем — прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль" позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ "затраты — объем — прибыль" часто называют анализом величин в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.

Для вычисления взаимосвязи "затраты — объем — прибыль" используются три метода: уравнений, маржинальной прибыли и графический.

Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль.

Метод маржинального дохода — это модификация предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу.

Графический метод. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

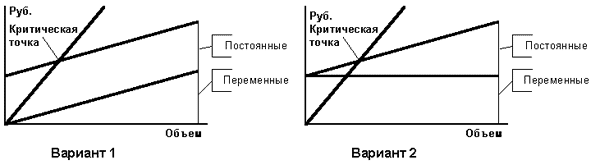

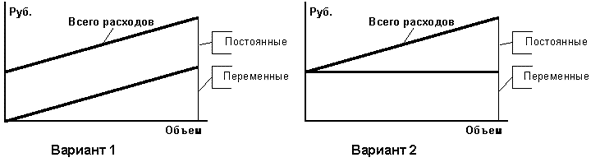

Подставим отдельные компоненты наших расчетов графически (см. рис. 1).

Рис. 1. Компоненты графического метода нахождения критической точки

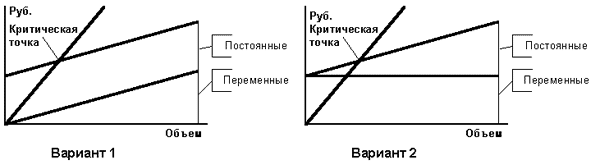

Теперь скомплектуем переменные и постоянные расходы в отдельные графики, используя два подхода (рис. 2).

Рис. 2. Комплект переменных и постоянных расходов

Заметьте, что линия общих расходов одинакова при любом варианте.

Введем линию выручки (рис. 3).

Рис. 3. Линия выручки

График, который представляет линию постоянных расходов над переменными (вариант 1), более удобен для бухгалтеров, так как на нем лучше виден размер маржинального дохода. Линия выручки и линия переменных расходов выходят из нулевой точки, и расстояние между линиями по вертикали дает маржинальный доход при любом объеме.

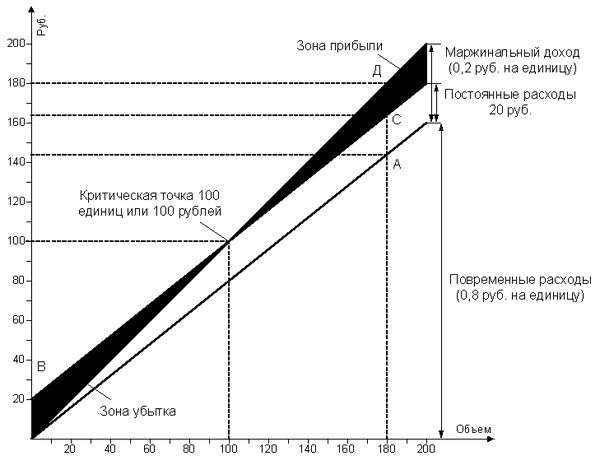

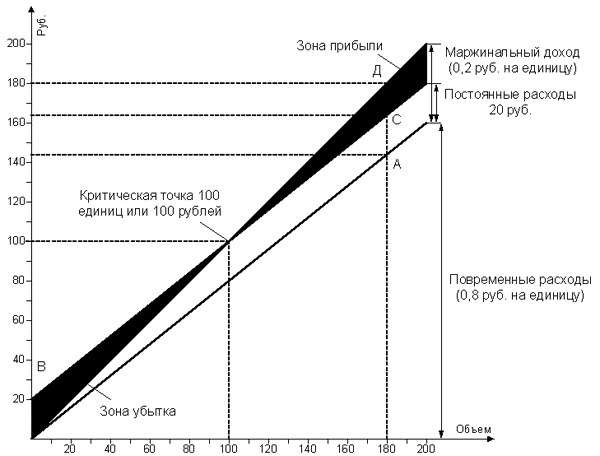

Теперь составим комплексный график (рис. 4).

Критическая точка (мертвая точка или точка перелома) образуется от пересечения линии выручки (ОД) и линии суммарных расходов (ВС).

Рис. 4. Комплексный график

Обратите внимание, что на графике видна область прибыли и убытков при различных вариантах объема. Достоверность картины в каждом отдельном случае зависит от точности изображения линий.

Заметьте, что выручка и переменные расходы изменяются прямо пропорционально относительно физического объема, в то время как постоянные расходы неизменны при любом объеме.

studfiles.net

2.1 Организация учета затрат и результатов по системе директ-костинг. Система директ-костинг

Похожие главы из других работ:

Анализ взаимосвязи "затраты – объем – прибыль" в условиях ассортимента

1.2 Характеристика ведения учета в системе директ-костинг

Среди существующих систем учета наиболее полно взаимосвязь «затраты - объем - прибыль» рассматривается в системе директ-костинг или системе учета по прямым затратам...

Калькулирование себестоимости продукции на предприятии

2.5 Методы полного учета затрат и директ-костинг

При расчете себестоимости готовой продукции может использоваться калькулирование с включением всех затрат или только их части, то есть прямых затрат (direct costing)...

Общие принципы калькулирования себестоимости продукции (работ, услуг)

4.7 Метод учета затрат и калькулирования сокращенной себестоимости продукции («директ-костинг»)

Метод «директ-костинг» (себестоимость по прямым затратам) впервые начал применяться в Германии (в 30-е годы ХХ столетия). В последние годы он широко применяется в большинстве развитых стран...

Система "Директ-костинг"

1.1 Организация учета затрат по системе «Директ-костинг»

Рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя, влияющие на колебание объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме...

Система "Директ-костинг"

1.2 Роль и значение затрат в системе «Директ-костинг»

Система учета «Директ-костинг» требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования организации. Все затраты, образующие себестоимость продукции (работ, услуг)...

Система "Директ-костинг"

3.1 Организация управленческой бухгалтерии по системе «Директ-костинг»

затрата директ костинг калькулирование Система «Директ-костинг», как уже было сказано, - это система управленческого (производственного) учета...

Система "Директ-костинг"

3.3 Калькулирование в отечественном учете по системе «Директ-костинг»

Основные цели калькулирования в отечественном учете до сих пор были следующими: · обеспечить достоверную калькуляцию единичного продукта...

Система "Директ-костинг"

3.1 Калькулирование себестоимости в отечественном учете по системе директ-костинг

Вопросом, требующим самостоятельной постановки и решения, является вопрос о том, на каких по размерам организациях более целесообразно организовывать учет по системе директ - костинг...

Система директ-костинг

1.2 Роль и значение затрат в системе директ-костинг

Система учета директ-костинг требует четкой детальной классификации затрат для контроля за их поведением в процессе функционирования организации. Все затраты, образующие себестоимость продукции (работ, услуг)...

Система управленческого учета "Директ-костинг"

1. Теоретическая часть учета затрат на производство и калькулирование себестоимости в системе "директ - костинг"

...

Система управленческого учета "Директ-костинг"

2.2 Учет затрат в системе "Директ-костинг" и первичный учет затрат

Для управления затратами по системе "Директ-костинг" используют классификацию затрат на основе статей калькуляции...

Система учета затрат и калькулирования себестоимости по методу "директ-костинг"

1.1 Организация учета затрат по системе "директ-костинг"

Рыночные процессы, определяющие усложнение ориентации отдельного товаропроизводителя, влияющие на колебание объемов производства и реализации продукции, с одной стороны, а также увеличение доли постоянных затрат в их общем объеме...

Система учета затрат и калькулирования себестоимости по методу "директ-костинг"

2.2 Анализ организации учета по системе "директ-костинг"

Система учета неполной производственной себестоимости позволяет установить взаимосвязи между выручкой, постоянными и переменными расходами и объемом выпуска...

Содержание производственной практики по бухгалтерскому финансовому учету

8.5 Применение систем учета затрат «директ-костинг» и «стандарт-кост»

Практиканту необходимо рассмотреть основы реализации систем «директ-костинг» и «стандарт-кост» в исследуемой организации. Если данные системы не применяются в организации необходимо разработать мероприятия по ее внедрению...

Учет затрат и издержек обращения торгового предприятия

1.2.7 «Директ-костинг» в системе управленческого учета

Главное в «директ-костинг» - организация раздельного учета постоянных и переменных затрат. Поэтому эту систему учета затрат называют variable costing - учет переменных затрат...

buh.bobrodobro.ru

3. Организация учета затрат и результатов по системе "директ-костинг"*

Систему учета "Директ-костинг" предприятие имеет возможность организовать в соответствии с выбранной учетной политикой. Новый план счетов бухгалтерского учета позволяет применять несколько схем учета затрат на производство.

С точки зрения формирования себестоимости продукции (работ, услуг) план счетов предусматривает два варианта учета затрат на производство: традиционный и маржинальный. Однако в зависимости от способа учета выпущенной продукции, сданных работ и оказанных услуг каждая из указанных схем может быть осуществлена в двух вариантах: с использованием счета 40 "Выпуск продукции (работ, услуг)" и без использования этого счета. Таким образом, можно говорить о принципиальной возможности использования четырех вариантов построения учета затрат на производство.

Следующий вариант учета затрат на производство предусматривает разделение затрат на условно-переменные и условно-постоянные, подсчет сокращенной (частичной) производственной себестоимости и списание условно-постоянных затрат на уменьшение доходов в том отчетном периоде, в котором они возникли.

Общий подход к организации данного варианта учета заключается в следующем. Как мы отмечали, условно-переменные расходы связаны непосредственно с производственным процессом и находятся в прямой зависимости от объемов выпускаемой продукции. В общем виде они включают прямые материальные затраты (сырье, материалы, топливо и энергию на технологические цели, работы и услуги сторонних организаций и т. п.), прямые трудовые расходы (оплата труда, обязательные отчисления на социальное страхование и обеспечение), производственные косвенные расходы. В отличие от условно-переменных, условно-постоянные расходы не зависят от объемов производства. Суммы фактической себестоимости продукции, законченной производством и переданной на склад,

4. Анализ взаимосвязи и соотношения "затраты — объем — прибыль"

При планировании производственной деятельности часто используют анализ "затраты — объем — прибыль". Если определен объем производства, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовую, так и чистую. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ "затраты — объем — прибыль" позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров.

Анализ "затраты — объем — прибыль" — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, объема производства, выручки (дохода), и прибыли. Это инструмент управленческого планирования и контроля. Указанные взаимосвязи формируют основную модель финансовой деятельности; что позволяет менеджеру использовать результаты анализа по данной модели для краткосрочного планирования и оценки альтернативных решений.

Анализ "затраты — объем — прибыль" часто называют анализом величин в критической точке. Под критической точкой понимается та точка объема продаж, в которой затраты равны выручке от реализации всей продукции.

Цель анализа величин в критической точке состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю, т. е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка. Таким образом, критической является точка, с которой организация начинает зарабатывать прибыль. Эту точку называют также "мертвой", или точкой безубыточности, или точкой равновесия. В литературе часто можно встретить обозначение этой точки как точки рентабельности.

Для вычисления взаимосвязи "затраты — объем — прибыль" используются три метода: уравнений, маржинальной прибыли и графический.

Метод уравнения. Любой отчет о финансовых результатах может быть представлен в виде следующего уравнения:

Выручка — Переменные затраты — Постоянные затраты = Чистая прибыль.

Метод маржинального дохода — это модификация предыдущего. Маржинальный доход равен выручке от реализации минус переменные затраты.

Критическая точка определяется путем деления постоянных расходов на маржинальный доход на единицу.

Графический метод. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Подставим отдельные компоненты наших расчетов графически (см. рис. 1).

Рис. 1. Компоненты графического метода нахождения критической точки

Теперь скомплектуем переменные и постоянные расходы в отдельные графики, используя два подхода (рис. 2).

Рис. 2. Комплект переменных и постоянных расходов

Заметьте, что линия общих расходов одинакова при любом варианте.

Введем линию выручки (рис. 3).

Рис. 3. Линия выручки

График, который представляет линию постоянных расходов над переменными (вариант 1), более удобен для бухгалтеров, так как на нем лучше виден размер маржинального дохода. Линия выручки и линия переменных расходов выходят из нулевой точки, и расстояние между линиями по вертикали дает маржинальный доход при любом объеме.

Теперь составим комплексный график (рис. 4).

Критическая точка (мертвая точка или точка перелома) образуется от пересечения линии выручки (ОД) и линии суммарных расходов (ВС).

Рис. 4. Комплексный график

Обратите внимание, что на графике видна область прибыли и убытков при различных вариантах объема. Достоверность картины в каждом отдельном случае зависит от точности изображения линий.

Заметьте, что выручка и переменные расходы изменяются прямо пропорционально относительно физического объема, в то время как постоянные расходы неизменны при любом объеме.

studfiles.net