Содержание

Планирование личного/семейного бюджета | Вашифинансы – портал Вашифинансы.рф

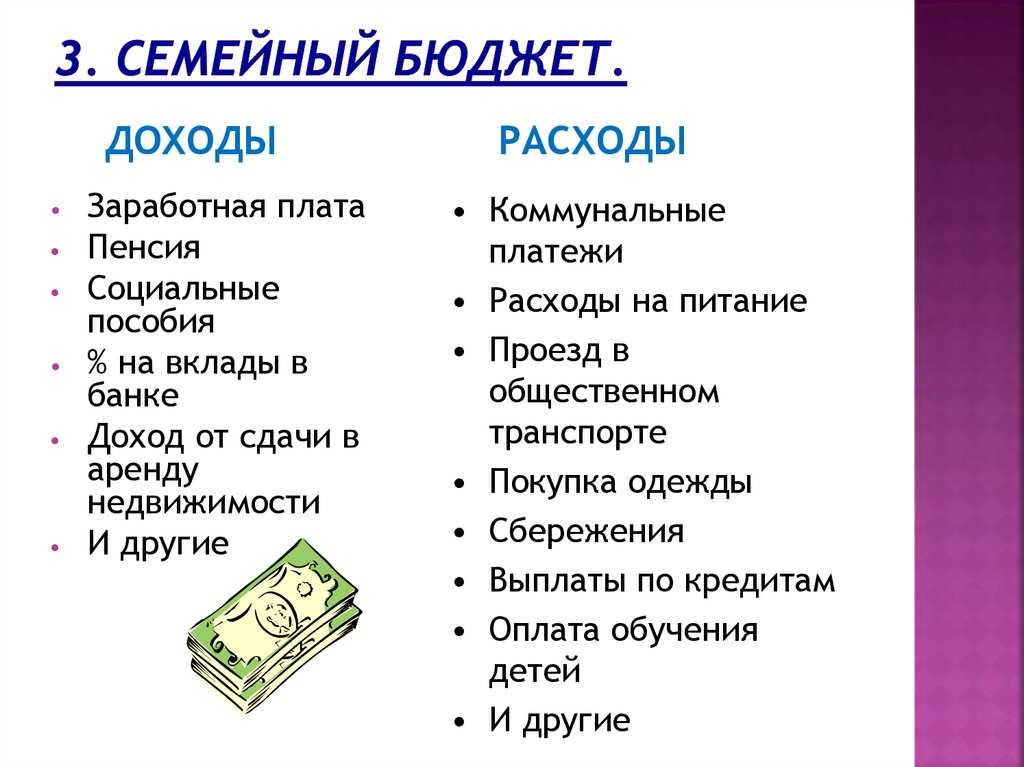

Любой бюджет состоит из доходной и расходной частей: сколько вы планируете получить и сколько – потратить. Начинать планирование бюджета лучше с доходов – они ограничивают ваши траты.

Не планируйте потратить больше, чем зарабатываете

Вы, конечно, можете взять кредит или занять у друзей, но закладывать в бюджет займы «на покрытие дефицита» – плохая стратегия. Все занятое надо будет отдавать. Неизвестно, в каком состоянии окажется ваш бюджет к этому моменту, хватит ли вам денег на покрытие долга. Не говоря уж о том, что проценты по некоторым видам кредитов в разы перекрывают все возможные выгоды их использования.

Не рассчитывайте на случайные доходы

Вы избежите неприятных неожиданностей, если будете закладывать в бюджет только постоянные доходы (зарплата, доходы от сдачи квартиры в аренду и т. п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

п.). Если позже у вас образуется разовый, случайный доход, распорядиться им будет несложно. Его стоит направить на досрочное погашение кредитов, долгосрочные сбережения и запланированные крупные покупки. Часть разовых доходов можно позволить себе потратить на отдых и развлечения.

Ранжируйте расходы по степени важности

Составьте список расходов, начав с обязательных платежей (платежи по кредитам, квартплата, налоги, плата за детский сад и т. п.) и расходов, без которых вы не сможете обойтись, – на питание, одежду и обувь, транспорт и т. п. Постарайтесь также оставить немного на непредвиденные расходы, а если у вас нет кредитов, включите в обязательную часть списка некоторую сумму на долгосрочные сбережения.

Ставьте долгосрочные цели

Если после формирования списка обязательных и неизбежных расходов что-то осталось, следует отложить хотя бы часть на будущие крупные расходы. Плановые (поездка в отпуск, покупка автомобиля, первый взнос по ипотеке и т. п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

п.) или достаточно вероятные (например, замена бытовой техники). Если у вас есть кредиты, направьте эту часть денег на их досрочное погашение. Только после этого оставшиеся деньги можно распределить на необязательные траты: развлечения, покупку деликатесов и прочие радости жизни.

Не отступайте от намеченного плана

С непривычки следовать плану может оказаться непросто, но постарайтесь все же не смешивать статьи расходов. Не стоит тратить на красивую или полезную вещицу деньги, отложенные на еду или квартплату, уговаривая себя, что долг по квартплате вы погасите в следующем месяце. Залатать дыру в бюджете будет непросто. Ваши планы на месяц не должны меняться под влиянием спонтанных желаний.

Ведите учет расходов

Ни размер, ни структура расходов в личном бюджете не могут быть постоянной величиной – цены на разные товары и услуги растут по-разному, да и наша потребность в них тоже может меняться. Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

Регулярно проводите ревизию расходов: если какая-то статья расходов стала «отъедать» слишком большую часть ваших доходов в ущерб остальным, следует подумать, можно ли как-то вернуть ее в привычные рамки.

лучшие советы по ведению бюджета

Управление финансами — ценный навык и для семейных пар, и для тех, кто живет один. Ведение личного бюджета помогает понять финансовые привычки, эффективнее управлять деньгами и не тратить лишнего. В статье расскажем, как самостоятельно вести бюджет, и рассмотрим несколько инструментов, которые могут в этом помочь. Также в нашем блоге вы можете прочитать, как иностранцу открыть базовый платежный счет в ЕС.

Что такое личный бюджет?

Личный бюджет — это финансовый план, распределяющий текущий и будущий доход, предназначенный для расходования и сбережений.

Практически все специалисты, которые связаны с финансами, утверждают, что активное финансовое планирование благотворно сказывается на материальном благополучии и отдельного человека, и жизни домохозяйства в целом.

Для чего нужен личный бюджет?

Выделим основные плюсы учета личных финансов:

— Позволяет добиться большей финансовой дисциплины,

— Учит расставлять приоритеты и корректировать свои расходы в соответствии с доходами,

— Выявляет ненужные траты,

— Позволяет скорректировать траты, снизить долговую нагрузку,

— Сосредотачивает на достижении целей, требующих сбережений, а также инвестиционных проектах.

Как вести свой бюджет

Ответив на вопрос, что такое ведение личного бюджета, поговорим о том, как это делать. Первый шаг — ежемесячный анализ доходов и расходов, а конкретно их сбор и классификация.

Доходы, получаемые регулярно:

— Зарплата, стипендия, пособие по безработице;

— Субсидии на жилье, пособие на ребенка;

— Доходы от вкладов, акций;

— Иные доходы (сдача в аренду жилья, алименты и пр.).

Доходы, получаемые периодически, либо те, сумма которых серьезно колеблется.

— Премии,

— Доходы от инвестиций,

— Крупные подарки.

Расходы также могут быть нескольких видов. Некоторые эксперты по планированию финансов рекомендуют выделять следующие: постоянные, переменные, неожиданные или годовые.

К постоянным затратам относятся:

— Питание,

— Жилье,

— Лекарства,

— ТВ, Интернет, мобильная связь,

— Транспорт,

— Стриминговые сервисы, абонентская плата за онлайн сервисы,

— Взносы по страховке,

— Оплата кредитов и пр.

Проживание и питание — это расходы, которые сложно сократить. Но такие траты, как разнообразные онлайн подписки, необходимо периодически проверять и отключать неактуальные.

Может показаться, что странно сравнивать затраты на питание и оплату сервисов, но здесь мы говорим о постоянных расходах, а списание средств за онлайн подписки происходит регулярно, и мы этого не замечаем, хотя суммы там могут оказаться не маленькие.

С другой стороны, некоторые специалисты расходы на питание относят к переменным, так как потраченная за один и тот же период сумма может оказаться разной, в то время как условная плата за жилье, например, аренда от месяца к месяцу практически не меняется.

Затем стоит собрать периодические расходы:

— Покупка одежды,

— Покупка бытовой техники,

— Траты на путешествия, отдых, досуг,

— Траты на маленькие удовольствия (кофе, сладости),

— Поездки на такси,

— Другие.

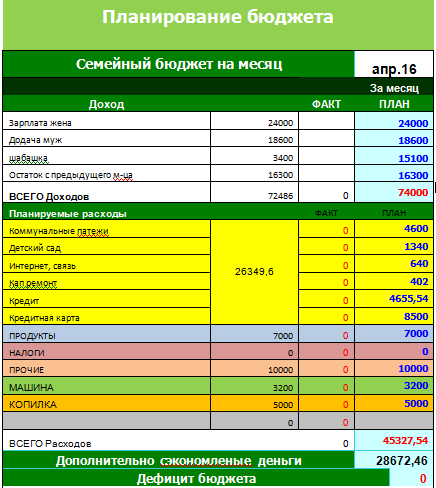

Для более наглядного отражения основных видов расходов семьи/ человека можно создать таблицу для ведения личного или семейного бюджета.

Таблица финансового учета расходов и доходов за месяц

(перевод с французского)

В дополнение к сумме, который позволяет закрывать потребности каждый месяц, важно иметь буфер на случай непредвиденных обстоятельств, таких как поломка компьютера или автомобиля. Многие специалисты рекомендуют накопить сумму равную, как минимум, месячным затратам, и держать ее в резерве.

Третья графа расходов — неожиданные или годовые. В какой-то степени они могут пересекаться с переменными:

— Годовой абонемент на фитнес,

— Автомобильная страховка,

— Ремонт в квартире,

— Техобслуживание автомобиля,

— Другие.

Распределив таким образом доходы и расходы, можно увидеть в каком статусе ваши финансы: в профиците или дефиците, какие объективные резервы существуют, какие статьи затрат легко сократить, с этого и нужно начинать.

Чем личный бюджет отличается от семейного?

Перед тем, как углубиться в тему: «Как правильно планировать свой личный бюджет», отметим, что следует отличать его от бюджета семейного. Основное отличие состоит в том, что семейные ресурсы складываются, как правило, из зарплат двух членов семьи, а тратится, как минимум, в трех направлениях, а личный формируется из доходов одного человека и расходуется только на его нужды. То есть, таблица расходов на месяц в этих двух случаях будет отличаться довольно существенно.

Покупка второй машины, дома и, конечно, планирование ребенка входят в число проектов, осуществляемых за счет денег семьи. Приведем несколько советов, которые помогут определиться с тем, как рассчитать свой бюджет.

Свадьба

Свадебное торжество нередко превращается в долг, выплачиваемый годами. Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Чтобы избежать неприятных сюрпризов, продумайте различные, в том числе бюджетные варианты торжества. Решите, какие именно затраты можно сократить, а от каких можно вовсе отказаться. Заложите превышение затрат на 5-10%, такая подушка безопасности точно не будет лишней.

Ремонт

Составление личного бюджета при планирование крупных проектов, например, на ремонта может помочь сэкономить тысячи евро. Для начала определите, какой именно ремонт даст наибольшую отдачу от инвестиций, например, кухни (который составляет от 10 до 15% стоимости дома). Затем сэкономьте на всем, что можно контролировать: самостоятельное выполнение работ вместо найма бригады или выбор недорогих материалов.

Ребенок

Появление ребенка может съедать до 20% финансовых ресурсов семьи. Излишне говорить, что это событие требует планирования, и составление бюджета доходов и расходов может в этом помочь. Например, помимо подгузников, есть такие приобретения, как мебель, декор, одежда для беременных. А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

А после родов возможно потребуется помощь няни, какие-то дополнительные процедуры для мамы и ребенка. Подумайте об этом заранее.

Надеемся, эти рекомендации помогут вам организовать правильный учет доходов и расходов для дома.

Как ставить финансовые цели?

Но вернемся к целям ведения личного бюджета. Как минимум, их нужно уметь правильно ставить. Определим основные характеристики целей:

— конкретность,

— измеримость.

— достижимость,

— значимость,

— ограниченность по времени.

Например, хочу за 11 месяцев накопить 1000 евро на отпуск — хорошо поставленная цель. Она отвечает всем условиям, и вероятнее всего, будет достигнута.

Финансовые цели делят на краткосрочные (крупная бытовая техника, отпуск, ремонт), среднесрочные (автомобиль, образование, медуслуги) и долгосрочные (недвижимость).

Понимая это, вы можете расставить приоритеты: чего именно вам хочется достичь в первую очередь, и планировать в соответствие с этим свой финансовый бюджет.

Интересный опыт в планировании бюджета доходов и расходов можно почерпнуть, изучая привычки и опыт в пользовании финансами жителей разных стран. В одной из статей мы рассказали о подходе к личному и семейному бюджету в скандинавских странах.

Личный бюджет на месяц или год

Поговорим о том, как вести учет доходов и расходов. На первых порах, достаточно тетради в клетку, где можно зафиксировать все источники личных доходов и нарисовать таблицу учета расходов, также можно использовать Excel.

Если вы новичок, не стоит замахиваться сразу на комплексное ведение бюджета, начните с малого: обозначьте источники основного дохода и ключевые траты. Если вам удастся от месяца к месяцу вести домашний бюджет в таком объеме, далее можно его детализировать. Например, из статьи расходов «Коммуналка» выделить отдельно воду, отопление, электричество и т. д.

Отдельный вопрос, рассматривать ли личный бюджет (ведение расходов и доходов) только в контексте месяцев или с перспективой на год. Это дело персонального удобства и задач, которые хочется решить.

Это дело персонального удобства и задач, которые хочется решить.

Таблица доходов и расходов семьи

Высший пилотаж в планировании финансов — это таблица расходов и доходов на каждый день. Заниматься этим регулярно, несомненно, полезно, но мало кто-то готов к такому скрупулезному труду. Поэтому поговорим о том, как это можно упростить.

Сервисы для планирования личного бюджета

Скрин приложения Fast budget

На вопрос: «Как правильно вести свой бюджет?», — исчерпывающий ответ дают такие, достаточно профессиональные инструменты, как специализированные приложения для ведения дневника расходов и личного финансового учета, в целом. Расскажем о восьми из них.

Fast Budget, expense manager

Это приложение ведет подсчет финансов, позволяя ежедневно анализировать свои затраты, способствуя увеличению сбережений. В нем есть сводная страница, показывающая поток ваших денег, которую можно настроить в соответствии с потребностями.

В приложении можно смотреть консолидированные расходы за месяц, неделю, день, и воспользоваться аналитическими функциями. Это достаточно просто.

Это достаточно просто.

Базовый набор функций доступен бесплатно, есть платные подписки. Рейтинг в Google Play Market 4.6 из 5.

Доход vs Расходы

Приложение, которое помогает вести бюджет, позволяя сравнивать доходы и расходы, контролировать их по дням и персонализированным категориям. Есть возможность создавать отдельный бюджет на неделю, месяц по разным категориям, функция предстоящих оплат, которая облегчает отслеживание грядущих платежей и шлет уведомления. Также приложение формирует отчеты и делает резервные копии. Среди минусов отсутствие интерфейса на русском языке. Рейтинг в Google Play Market 3.9 из 5.

Wallet

Программа, которая не только поможет вести личный бюджет онлайн: отслеживать расходы, но и планировать их заранее, на месяц, год или десять лет. Можно синхронизировать банковские транзакции автоматически и с категориями.

Wallet показывает, как вести учет личных финансов, позволяет составить гибкий бюджет в соответствии с целью, которую хочется достичь, будь то выплата долгов, покупка автомобиля, недвижимости или что-то еще. Рейтинг приложение 4.7 из 5 в Google Play Market.

Рейтинг приложение 4.7 из 5 в Google Play Market.

Bluecoins

Приложение предоставляет отчеты и анализ для более эффективного управления доходами и расходами. Сервис показывает, как правильно вести финансовый учет не только в контексте семьи, но и в рамках малого предприятия. Есть возможность экспортировать отчеты о своих ежемесячных расходах в виде электронных таблиц или в формате pdf. Рейтинг в Google Play Market 4.4 из 5.

Toshl Финансы

Простое приложение подходит для централизованного контроля банковских счетов, карт и наличных. Предоставляет данные учета личных расходов: сколько потрачено и сэкономлено, среди прочего, с помощью круговых диаграмм, пузырьков, карты затрат и т. д. Позволяет спланировать финансовые ресурсы по категориям, ярлыкам, учетным записям и периодам времени. Уведомляет, когда деньги заканчиваются. Рейтинг 4.4 из 5.

Splitwise

Это приложение полезно для тех, кто задается вопросом, как вести расходы нескольких участников домохозяйства. В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

В нем можно отслеживать распределение бытовых затрат по каждому члену семьи, компаньону. Также оно подходит для разделения издержек между участниками совместной поездки. В приложении можно вести учет личного бюджета с учетом совместных трат: сколько вы должны своим друзьям, сколько они должны вам, сколько потрачено и какие деньги еще остались.

Рейтинг в Google Play Market 4.3 из 5. Из минусов отсутствие интерфейса на русском языке.

Coinkeeper

Приложение для ведения личных финансов, которое отслеживает расходы, позволяя понимать, куда уходят ваши деньги. Подойдет людям, вовлеченным в управление цифровыми деньгами. В Coinkeeper также можно завести виртуальную банковскую карту. Рейтинг 4.3 из 5 в Google Play Market.

Скрин приложения Bluecoins

Хомяк — управление расходами

Сервис, показывающий, как правильно вести ежедневный учет денег, работает с бюджетом на один день. В таблице собираются все дневные расходы. Приложение позволяет ставить цели на год, и достигать их в бюджете 1 дня. Минус сервиса — отсутствие версии для Android.

Минус сервиса — отсутствие версии для Android.

Итак, мы рассмотрели различные аспекты ведения учёта личных финансов, принципов его планирования, рассказали на примерах, как правильно вести учет расходов, распределить бюджет на месяц, дали описание нескольких инструментов для автоматизации этой работы. Надеемся, что собранная здесь информация поможет увеличить ваш личный доход, добиться поставленных целей и выработать правильное отношение к собственным ресурсам, и не только материальным.

Завершить обзор полезных программ мы хотим мобильным приложением KoronaPay, которое хоть и не помогает планировать бюджет, но зато способствует снижению затрат на международные денежные переводы. Комиссии за услугу от 0%, минимальная курсовая наценка. Переводы можно отправлять со своего смартфона 24/7, доставка мгновенная.

Распределение бюджета: пошаговое руководство

Большинство из нас довольно хорошо знакомы с ежемесячным бюджетом личных расходов.

Мы откладываем X на аренду, Y на счета и продукты и Z на развлечения. Но когда дело доходит до распределения бюджета для вашего стартапа, все выглядит совсем по-другому.

Но когда дело доходит до распределения бюджета для вашего стартапа, все выглядит совсем по-другому.

Начнем с того, что у вас есть больше, чем несколько лишних нулей в конце каждой позиции, и вам нужно учитывать различные отделы:

- Сколько вы должны потратить на маркетинг?

- Что насчет человеческих ресурсов?

- Как вы определяете, сколько будет стоить ваша рабочая сила, прежде чем вы наймете полную команду?

Ответы на некоторые из этих вопросов в конце концов даны вовремя (пока что вам придется довольствоваться своими самыми хорошо рассчитанными оценками), но многие из них решаются с небольшим количеством старомодного распределения бюджета.

В этой статье мы дадим вам краткое изложение того, что такое распределение бюджета, как оно работает для стартапов, и проведем вас через четырехэтапный процесс определения того, как распределить ваш бюджет между различными отделами, чтобы получить максимальную отдачу от ваш доллар.

Что такое распределение бюджета?

Распределение бюджета — это довольно простое понятие:

Это относится к сумме расходов, выделенных на каждую статью расходов, что, говоря простым языком, в основном означает сумму денег, которую вы тратите на каждую вещь, на которую тратит деньги ваша компания.

При распределении бюджета вы не переходите сразу к мелочам. Как правило, это держится на уровне отдела.

Так, например, ты не будешь перечислять, сколько ты собираешься потратить на скрепки в этом году. Скорее, вы будете выделять определенный процент своего бюджета административному отделу.

Они позаботятся о бюджете на скрепки.

Распределение бюджета — это процесс, происходящий в организациях любого размера, а не только в стартапах.

Взгляните, например, на это старое распределение бюджета Европейского космического агентства.

Бюджетные ассигнования сообщают сотрудникам (как правило, руководителям отделов) максимальную сумму денег, которую они могут потратить в течение финансового периода, без необходимости запрашивать одобрение вышестоящего лица.

Как распределить бюджет между отделами

Распределение бюджета как понятие довольно простое, конечно. Но как вы на самом деле это делаете?

Давайте исследовать.

1. Определите свои общие потребности в расходах

Бюджетные решения должны основываться в максимально возможной степени на фактических фактах и цифрах, будь то предыдущие расходы или обоснованные оценки.

Это проще для компаний, которые уже участвуют в игре пару лет, так как они имеют более четкое представление о различных расходах, которые им придется понести.

Для стартапов требуется много оценок и прогнозов.

Обратите внимание, что это не означает , вскидывать руки вверх и кричать «Кто знает!? 20% каждому отделу и покончим с этим!»

Вместо этого вам нужно сесть и подробно описать различные расходы, которые вы планируете понести.

Платформа финансового планирования, такая как Finmark, значительно поможет вам в этом (не такая тонкая вилка).

Необходимо рассчитать три вида затрат:

- Стоимость запуска

- Постоянные затраты

- Переменные затраты

Затраты на запуск

Затраты на запуск — это расходы, которые вы понесете до запуска. В зависимости от того, на каком этапе стартапа вы находитесь, возможно, вы уже прошли этот этап.

В зависимости от того, на каком этапе стартапа вы находитесь, возможно, вы уже прошли этот этап.

Однако, если вы только начинаете, вам придется рассчитать необходимые начальные расходы, такие как:

- Компьютеры

- Мебель

- Свойство

- Инвентарь

- Гарантийный депозит

- Оборудование

Постоянные расходы

Постоянные расходы, также известные как накладные расходы, представляют собой расходы, которые вы несете по одной и той же ставке каждый месяц, независимо от того, как работает ваша компания.

Классическим примером фиксированной стоимости является арендная плата. Неважно, продаст ли ваша компания продукции на два миллиона долларов или на два доллара в месяц, ваша арендная плата останется прежней.

Из-за этого фактора проще всего рассчитать постоянные затраты.

Другие примеры постоянных затрат включают:

- Заработная плата

- Коммунальные услуги (некоторые, другие переменные)

- Хостинг веб-сайтов

- Страхование

- Обязательства по возврату финансовых средств

Переменные затраты

Переменные затраты — это те расходы, которые колеблются каждый месяц, как правило, в зависимости от продаж и доходов.

Наиболее очевидным примером переменных расходов является стоимость сырья. Если вы производите физический продукт, то чем больше вы производите, тем больше сырья вам нужно закупать, поэтому ваши переменные затраты увеличиваются в этот период.

Другие примеры включают:

- Расходы на рекламу и маркетинг

- Комиссия за продажу

- Некоторые утилиты

- Налоги на прибыль предприятий

- Транспорт

- Внештатные услуги

Поскольку переменные затраты труднее спрогнозировать точно, лучше предусмотреть некоторый буфер для этого аспекта вашего бюджета. Например, округлите оценку в 473 доллара до 500 долларов, чтобы дать вам некоторую свободу действий для неожиданного увеличения.

Здание в буфере

Теперь, когда у вас есть представление об общих требуемых затратах, рекомендуется создать небольшой буфер (возможно, 5-10%), чтобы дать руководителям вашей группы дополнительное пространство на случай увеличения расходов.

Расходы редко сокращаются (разве мы не знаем об этом?), и гораздо чаще недооценка, чем переоценка, поэтому ради гибкости в расходах создайте небольшую страховочную сетку в своем бюджетном ассигновании.

2. Определите методы финансирования

На данный момент мы подсчитали ожидаемые расходы, но нам нужно убедиться, что они соответствуют имеющемуся финансированию.

Есть два основных источника финансирования стартапов.

Первый – получить инвестиции от венчурного капиталиста или бизнес-ангела. Если вы еще не получили финансирование, ознакомьтесь с нашим руководством по всему процессу: Как получить начальное финансирование — пошаговое руководство для основателей.

Вторым источником финансирования вашего бюджета является модель доходов вашей компании.

Частью процесса распределения бюджета является предоставление информации о том, откуда поступают средства.

Например, ваш источник финансирования может выглядеть примерно так:

- 70% от посевных инвестиций

- 20% от существующей выручки

- 10% от ожидаемого роста от нового потока доходов

Предполагая, что вы можете сопоставить суммы финансирования с ожидаемыми затратами, вы можете двигаться вперед.

В противном случае вам может потребоваться переоценить свои расходы, чтобы определить области, которые необходимо сократить, или найти дополнительное финансирование.

3. Распределение бюджета по отделам

Теперь вы будете использовать подсчитанные общие затраты для распределения общего бюджета по отделам.

Распределение вашего бюджета в конечном счете зависит от отрасли, в которой вы работаете, размера и уровня вашей компании, а также отделов, которые у вас есть в настоящее время.

При этом большинство стартапов можно легко разделить на 6 основных отделов:

- Маркетинг

- Продажи

- Машиностроение

- Служба поддержки/успех клиентов

- Операции/Администрирование

- ЧАС

У вас уже есть разбивка различных начальных, фиксированных и переменных затрат, которые вы ожидаете накопить (независимо от того, использовали ли вы полезный инструмент, такой как Finmark, или пошли по старой школе с электронной таблицей), поэтому следующий шаг — просмотрите все расходы и назначьте их определенному отделу, например:

Теперь у вас есть цифры для:

- Общий бюджет на

- Распределение бюджета по отделу

год

Бюджетные ассигнования часто отображаются как в виде расходов по отделам, так и в процентах от общего бюджета по отделам, поэтому для определения процентов можно использовать следующий расчет:

[расходы отдела] / [общий бюджет] * 100 = [расходы отдела как процент от общего бюджета]

Например, если ваш общий бюджет составляет 2 000 000 долларов США, а ваш маркетинговый бюджет составляет 450 000 долларов США, тогда ваш расчет будет следующим:0003

Затем, если хотите, вы можете визуально отобразить распределение своего бюджета, например:

(кстати, это Finmark)

4.

Разработка системы мониторинга расходов

Разработка системы мониторинга расходов

Фактическое распределение вашего годового бюджета это только первая половина процесса.

Теперь вы собираетесь выполнить выделенные расходы, и вам понадобится способ отслеживать ваши фактические расходы в соответствии с вашим бюджетом и иметь возможность сообщать о том, что доступно для расходов в любой момент.

Используя платформу финансового моделирования, такую как Finmark, учредители могут легко прогнозировать скорость расходования денежных средств и строить прогнозы взлетно-посадочной полосы, бюджетных расходов и роста доходов.

Отслеживание показателей, подобных этим, позволяет гибко корректировать бюджет, определять области для перераспределения бюджета и выявлять неуправляемые расходы до того, как они станут неуправляемыми.

Говоря о корректировке распределения бюджета…

Перераспределение бюджета: внесение корректировок

В течение года вы, вероятно, обнаружите, что определенные сметы расходов были завышены или занижены.

Как основатель стартапа, вы должны быть гибкими в расходах, что означает готовность перераспределять бюджет по мере необходимости.

Мы рекомендуем ежеквартальную каденцию для переоценки и корректировки бюджетных ассигнований.

Есть несколько ситуаций, которые могут привести к перераспределению бюджета вашей компании:

- Один отдел тратит больше, чем ожидалось

- Один отдел тратит меньше, чем ожидалось

- Ваша компания в целом тратит больше или меньше, чем предполагалось

В случае занижения или завышения оценки в конкретном отделе вам нужно будет принять решение либо передать больше бюджета этому отделу (за счет другого), либо сократить расходы отдела в будущем (в зависимости от вашего бюджета). модель).

Эти расчеты должны основываться на ваших фактических расходах, но вы также должны иметь в виду, что определенные расходы могут не накапливаться в течение всего года.

Например, предположим, что в конце первого квартала вы определили, что ваш отдел маркетинга превысил бюджет на 2%, а отдел продаж — на 2%.

Похоже на простое перераспределение.

Но, посмотрев дальше, вы, возможно, обнаружите, что ваш план роста продаж включает в себя набор трех новых торговых представителей в третьем квартале, что увеличит ваши комиссионные расходы, а это означает, что перераспределение этого бюджета продаж, в конце концов, не будет разумной идеей.

Вывод

Распределение бюджета часто является задачей, которая заставляет новых основателей стартапов задаваться вопросом, как рассчитать расходы и куда перекачивать деньги.

Как видите, это не такой уж ужасный процесс, особенно если у вас есть мощная платформа для финансового моделирования.

Закажите демонстрацию с командой Finmark сегодня, и позвольте нам показать вам, как мы можем ускорить процесс распределения вашего бюджета!

Ваш путеводитель по бюджетным деньгам

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

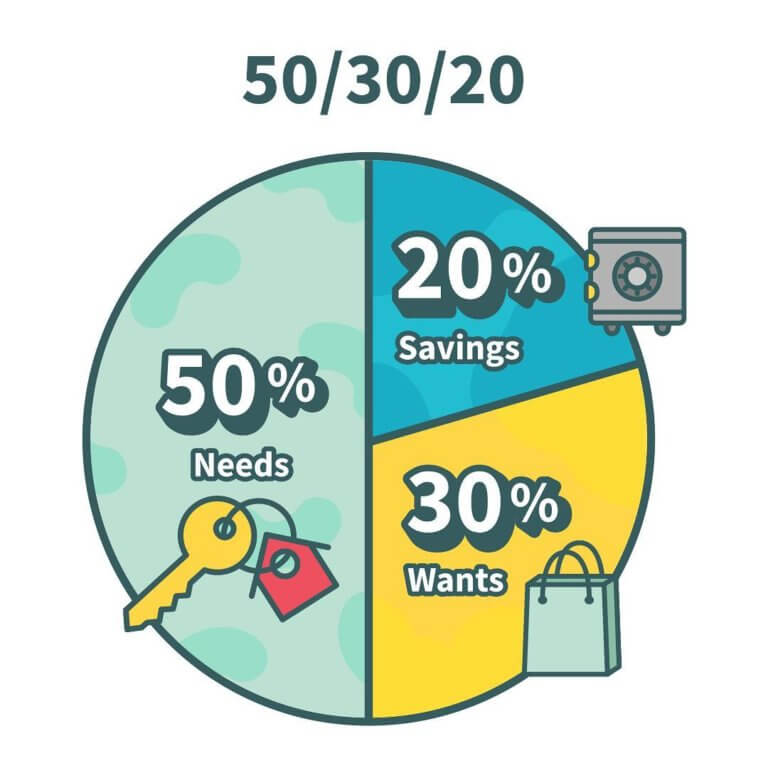

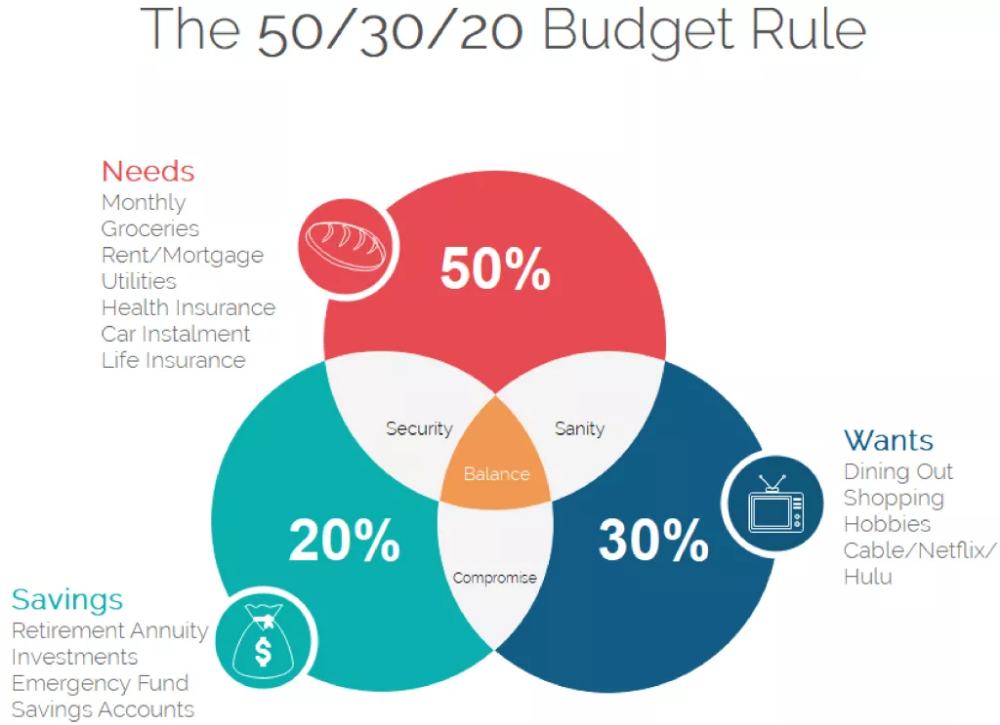

Разделите свой доход на потребности, желания, сбережения и погашение долга, используя бюджет 50/30/20.

By

Бев О’Ши

Бев О’Ши

писатель по личным финансам | MSN Money, Credit. com, Atlanta Journal-Constitution, Orlando Sentinel

com, Atlanta Journal-Constitution, Orlando Sentinel

Бев О’Ши — бывший специалист NerdWallet по вопросам потребительского кредитования, мошенничества и кражи личных данных. Она имеет степень бакалавра журналистики Обернского университета и степень магистра педагогики Университета штата Джорджия. До прихода в NerdWallet она работала в ежедневных газетах, MSN Money и Credit.com. Ее работы публиковались в The New York Times, The Washington Post, Los Angeles Times, MarketWatch, USA Today, MSN Money и других изданиях. Твиттер: @BeverlyOShea.

и

Лорен Шван

Лорен Шван

Ведущий писатель | Личные финансы, долги

Лорен Шван — автор NerdWallet, освещающий стратегии кредитования, составления бюджета и экономии денег. Ее работы были представлены USA Today, Associated Press, MarketWatch и другими. Она имеет степень бакалавра истории Калифорнийского университета в Санта-Круз. Электронная почта: [электронная почта защищена].

Электронная почта: [электронная почта защищена].

Под редакцией Кирстен ВерХаар

Кирстен ВерХаар

Старший ответственный редактор | eBay, Yahoo!

Кирстен ВерХаар — редактор отдела личных финансов, имеет степень по английской литературе Университета Колорадо в Боулдере. На своих предыдущих должностях она была ведущим редактором eBay, где руководила командой писателей, которые освещали глобальную группу контента сайта. Она также писала для Yahoo. С тех пор как она присоединилась к NerdWallet в 2015 году, она затронула такие широкие темы, как пылесосы (да, действительно), составление бюджета и Черная пятница.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Если у меня есть зарплата, скажем, 2000 долларов в месяц, как я могу платить за жилье, еду, страховку, медицинское обслуживание, погашение долга и развлечения, не теряя при этом денег? Это много, чтобы покрыть ограниченную сумму, и это игра с нулевой суммой.

Ответ: составить бюджет.

Что такое бюджет? Бюджет — это план на каждый доллар, который у вас есть. Это не волшебство, но это означает большую финансовую свободу и жизнь с гораздо меньшим стрессом. Вот как настроить и управлять своим бюджетом.

Как составить бюджет

Рассчитайте свой ежемесячный доход, выберите метод составления бюджета и следите за своим прогрессом.

Выделяйте до 50% своего дохода на нужды.

Оставьте 30% вашего дохода на нужды.

Направляйте 20% своего дохода на сбережения и погашение долгов.

Понимание процесса составления бюджета

Рассчитайте свой доход после уплаты налогов: если вы получаете регулярную зарплату, сумма, которую вы получаете, вероятно, равна ей, но если у вас есть автоматические отчисления по 401 (k), сбережения , а также страхование здоровья и жизни, добавьте их обратно, чтобы получить реальную картину своих сбережений и расходов. Если у вас есть другие виды дохода — например, вы зарабатываете деньги на подработках — вычтите все, что его уменьшает, например налоги и деловые расходы.

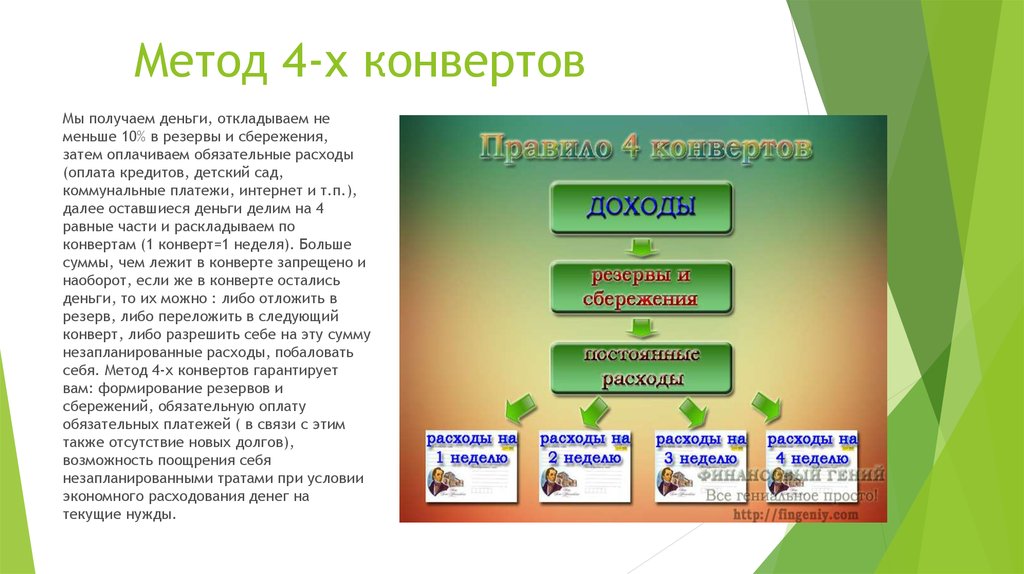

Выберите план составления бюджета: Любой бюджет должен покрывать все ваши потребности, некоторые из ваших желаний и, что очень важно, сбережения на случай чрезвычайных ситуаций и на будущее. Примеры плана составления бюджета включают систему конвертов и бюджет с нулевой базой.

Автоматизируйте свои сбережения: максимально автоматизируйте свои сбережения, чтобы деньги, которые вы выделили для определенной цели, поступали туда с минимальными усилиями с вашей стороны. Партнер по подотчетности или онлайн-группа поддержки могут помочь, так что вы будете нести ответственность за решения, которые расходуют бюджет.

Практика управления бюджетом: ваши доходы, расходы и приоритеты со временем будут меняться, поэтому активно управляйте своим бюджетом, регулярно, например, раз в квартал. Если вы изо всех сил пытаетесь придерживаться своего плана, попробуйте эти советы по составлению бюджета.

Перед составлением бюджета

NerdWallet анализирует ваши расходы и показывает, как сэкономить.

Часто задаваемые вопросы

Как составить таблицу бюджета?

Начните с определения вашего собственного (чистого) дохода, а затем проверьте свои текущие расходы. Наконец, примените правило 50/30/20: 50% на нужды, 30% на желания и 20% на сбережения и погашение долгов.

Как вы ведете бюджет?

Ключом к ведению бюджета является регулярное отслеживание ваших расходов, чтобы вы могли получить точную картину того, куда уходят ваши деньги и куда вы хотите, чтобы они направлялись вместо этого. Вот как начать:

1. Проверьте выписки со своего счета и распределите свои расходы по категориям.

2. Постоянно следите за отслеживанием.

Как рассчитать бюджет?

Начните с финансовой самооценки. Как только вы поймете, чего стоите и чего надеетесь достичь, выберите подходящую для вас систему бюджетирования. Мы рекомендуем систему 50/30/20, которая делит ваш доход на три основные категории: 50% идет на предметы первой необходимости, 30% на нужды и 20% на сбережения и погашение долгов.

Попробуйте простой план составления бюджета

Мы рекомендуем популярный бюджет 50/30/20, чтобы максимизировать ваши деньги. В нем вы тратите примерно 50% своих долларов после уплаты налогов на предметы первой необходимости, не более 30% на нужды и не менее 20% на сбережения и погашение долгов.

Нам нравится простота этого плана. В долгосрочной перспективе тот, кто следует этим рекомендациям, будет иметь управляемый долг, возможность время от времени побаловать себя и сбережения, чтобы оплачивать нерегулярные или непредвиденные расходы и комфортно выходить на пенсию.

Бюджет на 50/30/20

Узнайте, как этот бюджетный подход применим к вашим деньгам.

Ежемесячный доход после уплаты налогов. Включите полученную на руки заработную плату и прибавьте ее к любым вычетам из заработной платы для медицинского страхования, взносов 401(k) и других автоматических сбережений.

Ваши номера 50/30/20:

Предметы первой необходимости

$0

Желания

$0

Сбережения и погашение долгов

$0

Знаете ли вы свои категории «желаний»?

Отслеживайте свои ежемесячные тенденции расходов, чтобы разбить свои потребности и желания.

Начало работы

Выделяйте до 50 % вашего дохода на нужды

Ваши потребности — около 50 % вашего дохода после уплаты налогов — должны включать:

нужно на некоторое время окунуться в часть «хочу» вашего бюджета. Это не конец света, но вам придется скорректировать свои расходы.

Это не конец света, но вам придется скорректировать свои расходы.

Оставьте 30% вашего дохода на нужды

Отделить желания от потребностей бывает непросто. Однако в целом потребности необходимы для жизни и работы. Типичные желания включают обеды вне дома, подарки, путешествия и развлечения.

Не всегда легко решить. Восстановительные спа-процедуры (включая советы по массажу) — желание или необходимость? Как насчет органических продуктов? Решения варьируются от человека к человеку.

Если вы хотите как можно быстрее расплатиться с долгами, вы можете решить, что ваши желания могут подождать, пока у вас не появятся сбережения или ваши долги не будут под контролем. Но ваш бюджет не должен быть настолько скудным, чтобы вы никогда не могли купить что-либо просто так.

В каждом бюджете нужно место для маневра — может быть, вы забыли о расходах или они оказались больше, чем вы ожидали, — и немного денег, которые можно потратить по своему усмотрению. Если нет денег на развлечения, вы вряд ли уложитесь в свой бюджет.

Если нет денег на развлечения, вы вряд ли уложитесь в свой бюджет.

Направляйте 20% своего дохода на сбережения и погашение долга

Используйте 20% своего дохода после уплаты налогов, чтобы отложить что-нибудь на непредвиденные обстоятельства, отложить на будущее и погасить долг. Убедитесь, что вы думаете о более широкой финансовой картине; это может означать два шага между сбережениями и погашением долга для достижения ваших самых насущных целей.

Приоритет № 1 — это начальный резервный фонд.

Многие эксперты рекомендуют вам накопить на несколько месяцев минимальные расходы на проживание. Мы предлагаем вам начать с резервного фонда в размере не менее 500 долларов — достаточно для покрытия небольших чрезвычайных ситуаций и ремонта — и строить оттуда.

Вы не сможете выбраться из долгов, не имея возможности избежать новых долгов каждый раз, когда происходит что-то неожиданное. И вы будете лучше спать, зная, что у вас есть финансовая подушка.

Приоритет № 2 — получить соответствие работодателя по вашей 401(k).

Сначала добудьте легкие деньги. Для большинства людей это означает налоговые льготы, такие как 401(k). Если ваш работодатель предлагает спичку, внесите по крайней мере достаточно, чтобы получить максимум. Это свободные деньги.

Почему мы делаем захват работодателя более приоритетным, чем долги? Потому что у вас больше не будет такого большого шанса на бесплатные деньги, налоговые льготы и сложные проценты. В конечном счете, у вас будет больше шансов на создание богатства, если выработаете привычку регулярно откладывать долгосрочные сбережения.

У вас не будет второго шанса воспользоваться силой сложных процентов. Каждая 1000 долларов, которую вы не откладываете, когда вам 20 лет, может быть на 20 000 долларов меньше, чем у вас на пенсии.

Приоритет №3 — токсичный долг.

После того, как вы поймали совпадение по 401(k), если это возможно, займитесь токсичными долгами в своей жизни: долгами по кредитным картам с высокими процентами, личными кредитами и кредитами до зарплаты, титульными кредитами и платежами в счет арендной платы. У всех процентные ставки настолько высоки, что вы в конечном итоге возвращаете в два или три раза больше, чем взяли взаймы.

У всех процентные ставки настолько высоки, что вы в конечном итоге возвращаете в два или три раза больше, чем взяли взаймы.

Если к вам относится любая из следующих ситуаций, изучите варианты облегчения бремени задолженности, которые могут включать планы банкротства или управления долгом:

Вы не можете погасить свой необеспеченный долг — кредитные карты, медицинские счета, личные кредиты — в течение пяти лет, даже при резком сокращении расходов.

Суммарный необеспеченный долг равен половине или более вашего валового дохода.

Приоритет № 4, опять же, пенсионные накопления.

После того, как вы избавились от всех токсичных долгов, следующая задача — подготовиться к выходу на пенсию. Стремитесь откладывать 15% вашего валового дохода; включая совпадение с вашей компанией, если оно есть.

Если вы молоды, рассмотрите возможность пополнения индивидуального пенсионного счета Roth после того, как вы поймаете матч компании. Как только вы достигнете предела взноса в IRA, вернитесь к своей 401 (k) и максимизируйте свой вклад там.

Приоритет № 5, опять же, ваш резервный фонд.

Регулярные взносы помогут вам покрыть расходы на проживание от трех до шести месяцев. Вы не должны ожидать стабильного прогресса, потому что случаются чрезвычайные ситуации, и тогда вы должны получить деньги из этого фонда. Просто сосредоточьтесь на замене того, что вы используете, и со временем наращивайте его.

Приоритет №6 – погашение задолженности.

Если вы уже выплатили свой самый опасный долг, то, вероятно, у вас остался долг с более низкой ставкой, часто не облагаемый налогом (например, ипотека). Займитесь этим, когда основные цели, перечисленные выше, будут покрыты.

Любое пространство для маневра, которое у вас есть, зависит от денег, доступных для нужд или от сбережений на ваши нужды, а не от вашего резервного фонда и пенсионных сбережений.

Приоритет № 7 — это вы.

Поздравляем! У вас отличное положение — действительно отличное положение — если вы создали резервный фонд, выплатили токсичные долги и откладываете 15% на пенсионные сбережения.