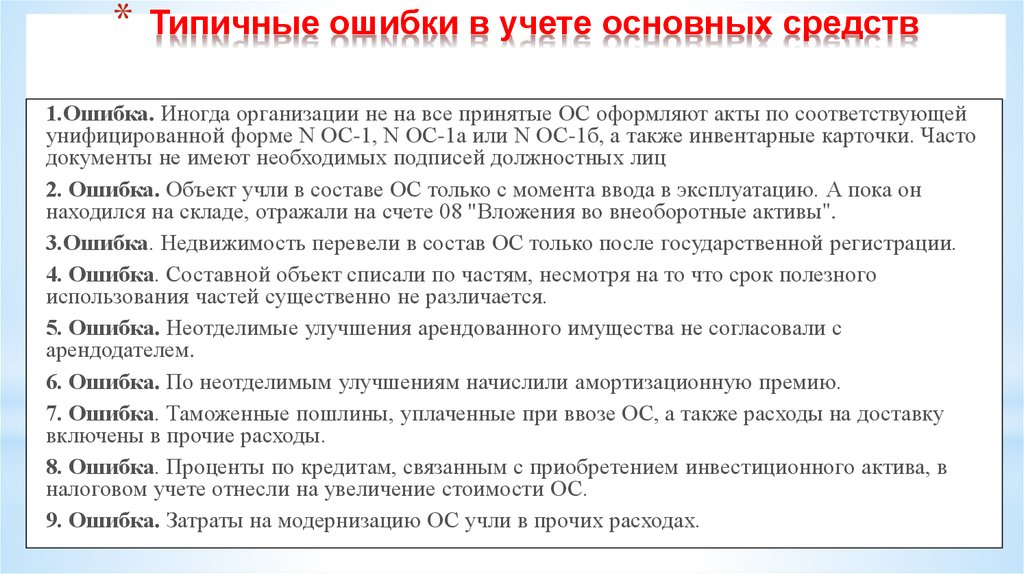

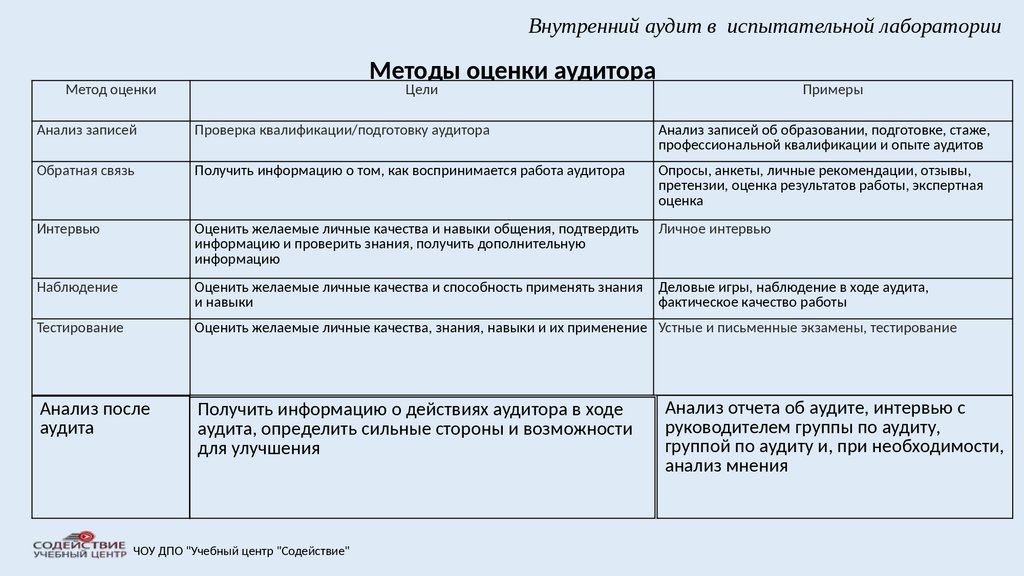

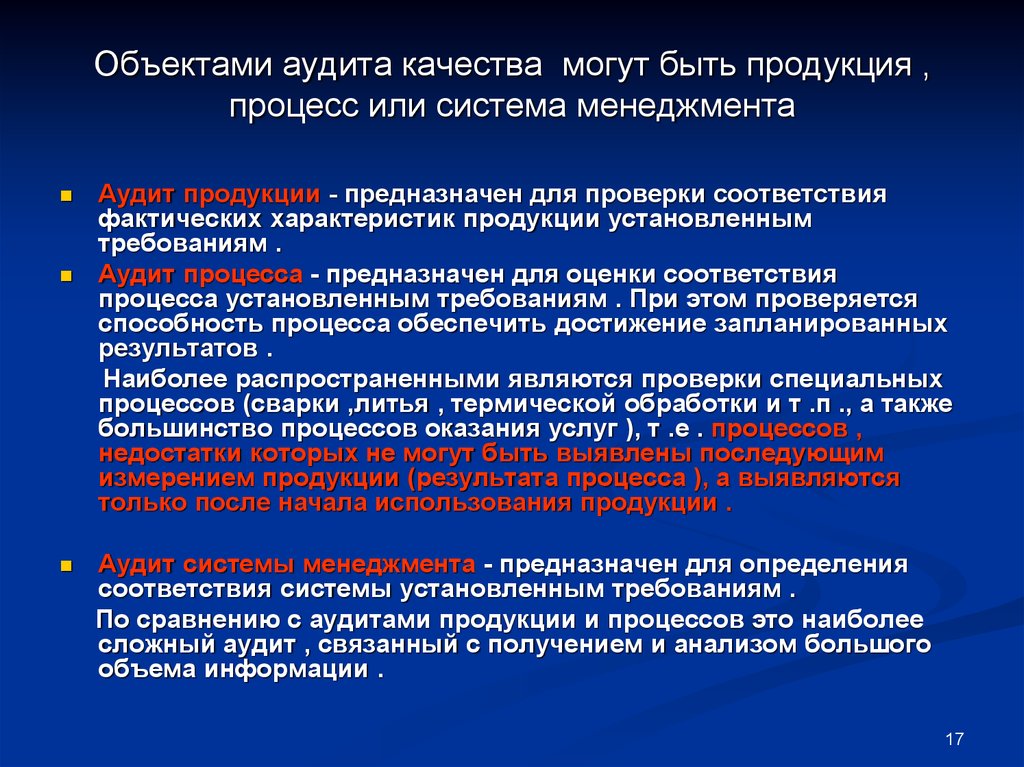

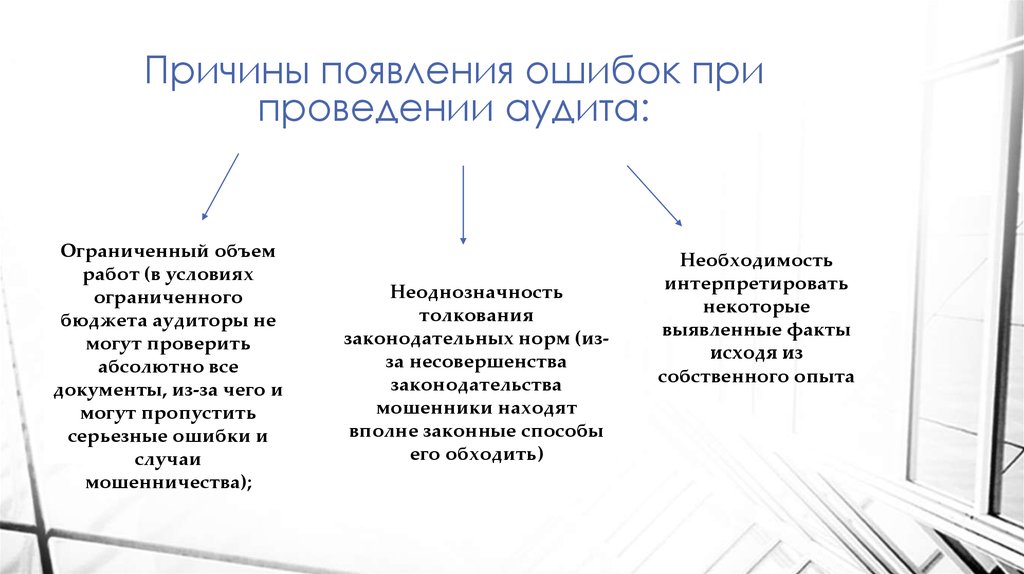

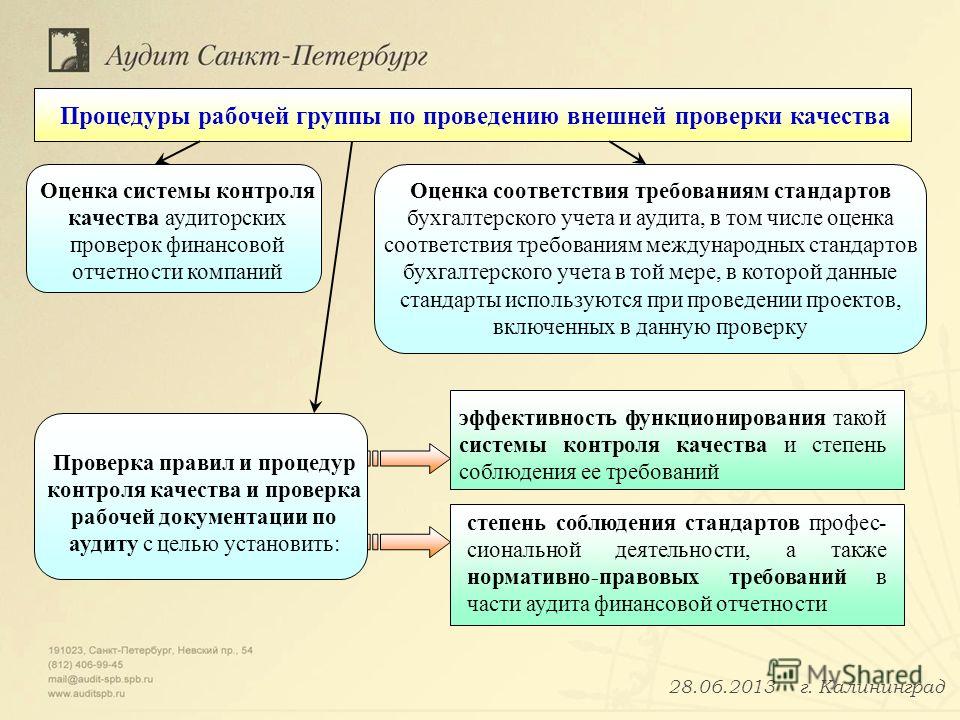

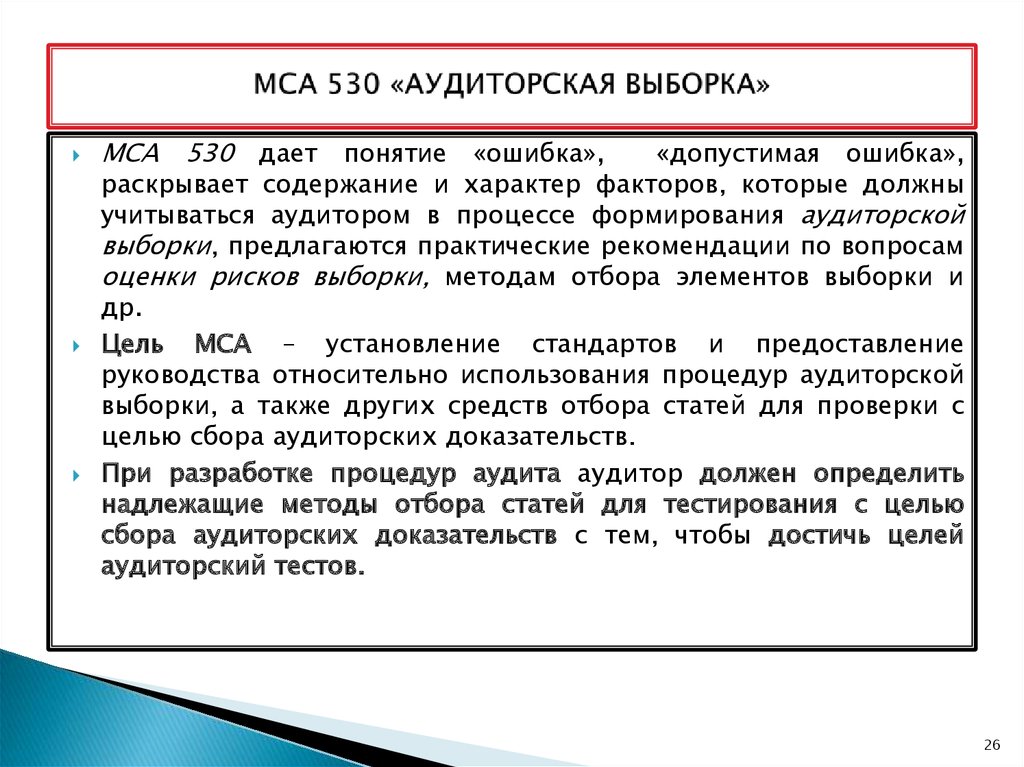

Содержание

63. Классификация ошибок. Аудит. Шпаргалки

63. Классификация ошибок. Аудит. Шпаргалки

ВикиЧтение

Аудит. Шпаргалки

Самсонов Николай Александрович

Содержание

63. Классификация ошибок

Основные виды ошибок, обнаруживаемых при проведении аудиторской проверки, можно сгруппировать следующим образом.

1. Ошибки в ведении учета .

1.1. Отсутствие ведения учета. Иногда в бухгалтерии не ведется надлежащий учет по какому-либо виду деятельности или подразделению. Предположим, предприятие ведет строительство. Бухгалтер, не желая связываться с проводками по его ведению (в ожидании прихода более опытного в этом вопросе специалиста), все расходы по строительству в течение года относил в дебет счета 76 «Расчеты с разными дебиторами и кредиторами». В результате к концу года образовывалось огромное дебетовое сальдо по счету 76.

1.2. Случайные ошибки. К ним относятся:

– арифметические просчеты, которые встречаются крайне редко, но они обычно выявляются самим бухгалтером; случайные неправильные проводки, возникающие, например, в случае, когда, применяя правильный метод учета факта хозяйственной деятельности, бухгалтер без достаточных оснований или случайно делает «нестандартную» проводку, например, относя затраты на текущий ремонт основных средств на себестоимость продукции, а какую-то сумму проводит по счету «Основные средства». Такие ошибки встречаются редко, их очень трудно обнаружить;

– не соответствующий действительности курс валюты для расчета курсовых разниц;

– ошибка при заполнении отчетных форм. Очень часто, правильно сделав все проводки и рассчитав налоги, закрыв обороты в Главной книге, бухгалтер неверно заполняет установленные отчетные формы. Особенно часто делаются ошибки при заполнении отчета о финансовых результатах и их использовании. Аудитор должен тщательно сверить данные отчетов с данными в Главной книге, а также тщательно проверить стыковку отчетных форм.

2. Повторяющиеся ошибки . Они возникают, если бухгалтер неправильно регистрирует факт хозяйственной деятельности и каждый раз делает неправильные проводки. Эти ошибки выявить обычно несложно, часто их можно увидеть, просматривая только Главную книгу или даже заполненную форму баланса.

Данный текст является ознакомительным фрагментом.

Исправление ошибок

Исправление ошибок

Внесенную в книгу учета доходов и расходов ошибочную запись можно исправить.Если налогоплательщик обнаружил в текущем отчетном (налоговом) периоде ошибку в исчислении налоговой базы прошлых отчетных (налоговых) периодов, то исправлять ее нужно в том

5.2. Виды и причины ошибок

5. 2. Виды и причины ошибок

2. Виды и причины ошибок

Чтобы понять, что считать ошибкой в трейдинге, а что нет, давайте определим, что же такое ошибка сама по себе. Всем известный сайт Википедия[10] дает такое определение ошибки: это несоответствие между объектом или явлением, принятым за эталон

1.1.Классификация ошибок в бухгалтерской отчетности

1.1.Классификация ошибок в бухгалтерской отчетности

Ошибки, встречающиеся в бухгалтерском учете, могут затрагивать не только технику оформления хозяйственных операций, но и возникать в неправильном отражении экономической информации в учете и отчетности.

II Порядок исправления ошибок

II

Порядок исправления ошибок

4. Выявленные ошибки и их последствия подлежат обязательному исправлению.5. Ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в

После ошибок что-то меняется

После ошибок что-то меняется

Тем, кто хочет стать предпринимателем или уже является им, но намерен расширить свой бизнес, очень важно помнить, что в бизнесе каждая минута на счету. Я установил для себя такое правило: если я могу без труда подсчитать, сколько времени

Я установил для себя такое правило: если я могу без труда подсчитать, сколько времени

Повторение привычных ошибок

Повторение привычных ошибок

Некоторые трейдеры без конца повторяют одни и те же ошибки, так как их поведение зависит не столько от торговой стратегии, сколько от привычек и психологического склада. Если вы отдаете себе отчет в ваших пристрастиях и склонностях, можно

4. Метод проб и ошибок

4. Метод проб и ошибок

Предприниматели и капиталисты заранее не имеют полной уверенности в том, являются ли их планы наиболее подходящим решением о распределении факторов производства между различными отраслями промышленности. Только позднее, после совершения

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

Изучение интенсивности и аналитической формы связей между показателями с помощью методов корреляционного и регрессионного анализа позволяет решать важную для экономического

Комедия ошибок

Комедия ошибок

Хороший пример целого скопища анекдотических ошибок, допущенных в течение одной кампании продвижения, дает история с авиакомпанией Pan Am, которая произошла несколько лет назад. Для демонстрации своего непревзойденного уровня обслуживания на борту

7.2.2. Как избежать ошибок при выборе ККТ

7.2.2. Как избежать ошибок при выборе ККТ

Для начала мы должны знать, что входит в определение «контрольно-кассовая техника». В законе 54-ФЗ указано, что ККТ это:1. Контрольно-кассовые машины, оснащённые фискальной памятью.2. Электронно-вычислительные машины, в т. ч.

Электронно-вычислительные машины, в т. ч.

АНАЛИЗ ОШИБОК

АНАЛИЗ ОШИБОК

Анализ ошибок – это процесс анализа типичных ошибок, которые случаются при выполнении задания, особенно если цена ошибки высока. Он проводится, когда ошибки широко распространены.Работа исследуется с помощью опросов рабочих и бригадиров и выявляются

Метод проб и ошибок

Метод проб и ошибок

Скоро мы это узнаем, потому что люди поколения геймеров идут на риск чаще, чем им кажется. Потому что они научились, бесконечно пытаясь пройти виртуальные подземелья и лабиринты, что любую проблему проще всего решить методом проб и ошибок. У них нет

Система предупреждения ошибок

Система предупреждения ошибок

Для того чтобы избежать производственного брака, в рамках бережливого производства разрабатывают систему предупреждения брака. Основная идея заключается в том, что гораздо выгоднее предупредить брак, чем нести затраты на его исправление.

Основная идея заключается в том, что гораздо выгоднее предупредить брак, чем нести затраты на его исправление.

Десять критичных ошибок

Десять критичных ошибок

Составьте список из десяти самых распространенных ошибок, которые могут допустить ваши потенциальные клиенты в той области, где вы развиваете свой инфобизнес. Изучите проблемы, которыми они делятся на форумах, в блогах и социальных

Психология ошибок

Психология ошибок

Если бы дело заключалось лишь в умении прорваться через непробиваемое высокомерие блогеров и издателей, последствия итеративной журналистики можно было бы исправить. Но в действительности модель «циклического познания» не работает даже для

Ошибки и проблемы при проведении аудита в ритейле, и как MD Audit помогает их избежать

Теги:

Burger King, Zenden, MODIS, облачные технологии, аудит, Amway, MD Audit, бизнес, Ирина Ткачук, QVALON

Регулярный аудит процессов компании позволяет выявлять проблемные зоны и находить точки роста бизнеса. Какие ошибки часто совершаются при организации и проведении аудита? Какие эффективные технологичные инструменты позволяют их избежать? Что можно сделать для того чтобы улучшить процесс аудита в ритейле?

Какие ошибки часто совершаются при организации и проведении аудита? Какие эффективные технологичные инструменты позволяют их избежать? Что можно сделать для того чтобы улучшить процесс аудита в ритейле?

Ирина Ткачук, руководитель центра экспертизы MD Audit.

Индустрия ритейла непрерывно следует за постоянно меняющимися потребительскими трендами. Вполне очевидно, что анализ и повышение эффективности работы стремящейся к успеху компании должны стать ее второй натурой. Ведь благодаря регулярным аудитам магазинов легче анализировать клиентские впечатления от покупок, определять эффективность работы персонала и обеспечивать соответствие деятельности сотрудников корпоративным стандартам.

Однако при проведении проверок зачастую возникают ошибки, которые влияют на результаты самого аудита. В этой статье мы опишем наиболее частые проблемные ситуации, возникающие во время аудита, и покажем, как облачный сервис MD Audit способен их преодолеть.

Что может пойти не так при проведении аудита?

Аудит может выявить проблемы на уровне отдельного магазина или компании в целом и дать основу для внедрения новых процессов. А может оказаться пустой тратой времени, если подойти к его организации и проведению формально. Перечислим основные ошибки, которые могут повлиять на процесс и качество аудита.

Стремление проверить все и сразу

Аудит в ритейле может и должен состоять из мониторинга широкого спектра стандартов, операций из различных направлений: розницы, маркетинга, мерчандайзинга, HR и др. Однако не стоит при каждом посещении магазина пытаться проверить все и сразу.

Аудитор банально устанет, начнет упускать из вида отклонения от стандартов, как ненамеренно, так и специально, лишь бы поскорее закончить эту рутину. Мало того, при подобных проверках аудитору придется часто отвлекать директора и персонал, что неизбежно помешает работе магазина и может привести к снижению качества обслуживания клиентов, падению объема продаж.

Использование «ручного труда» при заполнении проверок, сборе данных и их анализе

При работе с большими объемами информации «ручной труд» малоэффективен и сопряжен с рисками:

● сотрудникам приходится тратить больше 20% своего времени на рутинную работу;

● бумажные чек-листы могут быть потеряны или случайно выброшены;

● существует риск неправильного ввода данных, поскольку вероятность человеческой ошибки при ручном внесении данных составляет от 18% до 40% и так далее.

Проблема получения объективных и достоверных результатов по проверкам

Очевидно, что от аудита требуется достоверная информация, но по опыту сотрудников MD Audit, на деле оно выполняется далеко не всегда.

1. Излишняя предвзятость или снисходительность аудитора к директору магазина может повлиять на результаты аудита. В первом случае оценка может быть заниженной, во втором случае завышенной.

2. Недостаточная компетентность ревизоров тоже нередкий случай, когда результаты проверок заставляют сомневаться и требуются повторные аудиты с целью разрешения возникающих разногласий между участниками аудита.

3. Отсутствие четких единых критериев оценки. Такая ситуация приводит к тому, что два разных аудитора видят одну и ту же ситуацию по-разному. То, что один посчитает нормой, другой назовет нарушением, а в результате общая картина по всей компании окажется недостоверной.

4. Подложные данные аудита. В силу разных причин аудитор может просто не явиться на место проверки и составить «липовый» отчет.

Реклама на New Retail. Медиакит

Отсутствие действий после проведения аудита

После завершения аудита все магазины должны получать задачи на устранение выявленных нарушений. Это тоже может показаться очевидным утверждением, но в реальной жизни оно зачастую не выполняется.

1. Аудит проведен, нарушения выявлены, но задачи на исправление не поставлены. В результате ситуация в компании не меняется, а все силы и средства, затраченные на проведение аудита, пропадают впустую.

Аудит проведен, нарушения выявлены, но задачи на исправление не поставлены. В результате ситуация в компании не меняется, а все силы и средства, затраченные на проведение аудита, пропадают впустую.

2. Задачи на устранения нарушений поставлены, но никто не контролирует процесс их выполнения. Результат практически такой же, как и в первом случае, потому что директора магазинов скорее всего сперва отложат выполнение несрочной задачи, а потом могут о ней и вовсе забыть.

Используйте только эффективные и технологичные инструменты аудита

Оцифровав процесс аудита, вы сможете получать данные в режиме реального времени, планировать проведение проверок, наладить прозрачную коммуникацию между магазинами и центральным офисом, ставить задачи и отслеживать их выполнение.

Все это возможно с использованием системы MD Audit.

В системе имеются следующие инструменты, которые помогут вам выполнять быстрые и эффективные аудиты.

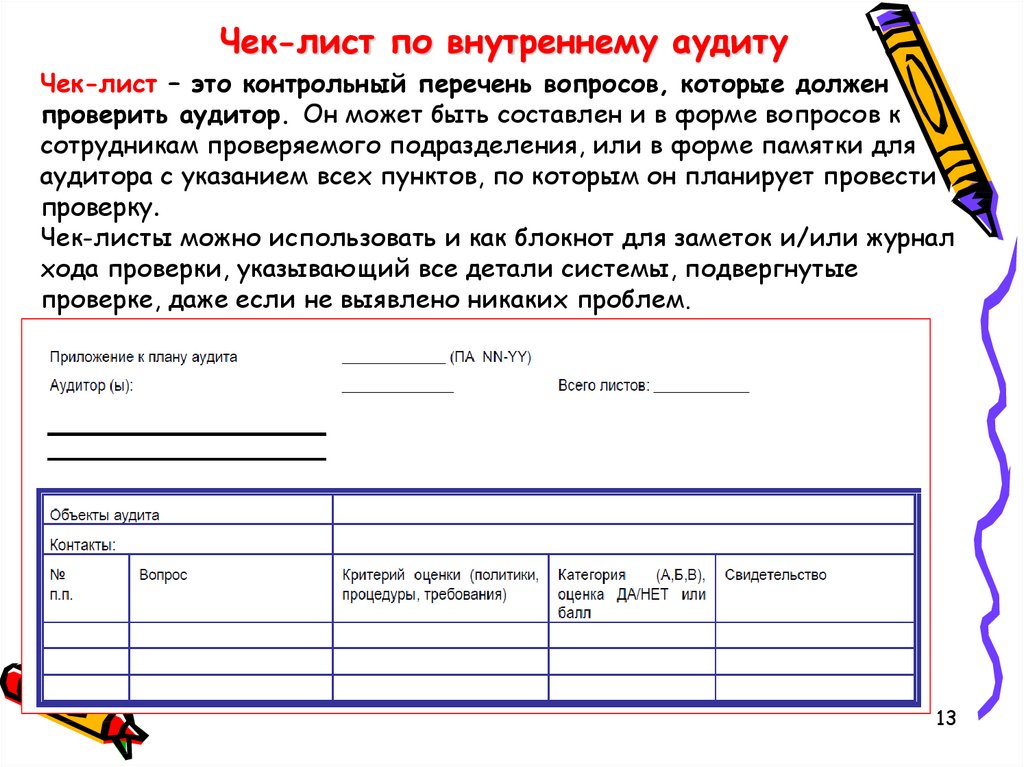

● Электронные чек-листы.

Они заменят не только бумажные чек-листы, но и электронные таблицы. Их использование сведет к минимуму риски возникновения ошибок, потери информации и предвзятого отношения. Результаты прохождения аудита доступны для анализа сразу же после завершения проверки. Более того, аудитор может добавлять фотографии в подтверждение своих выводов.

Используя чек-листы в системе MD Audit для контроля качества работы охранных компаний, торговая сеть MODIS снизила расходы на охрану торговых объектов на 7,5%.

Рис. 1. Интерфейс мобильного приложения MD Audit.

● Система аналитики.

С помощью многофакторной системы аналитики MD Audit, вы будете получать достоверную актуальную информацию в реальном времени, а значит, без задержек сможете увидеть неэффективные бизнес-процессы и сразу же принять решение о том, как исправить текущую ситуацию.

Рис. 2. Интерфейс модуля «Аналитика» в системе MD Audit

2. Интерфейс модуля «Аналитика» в системе MD Audit

● Задачи.

Чтобы воплотить свои решения в жизнь нужно ставить задачи персоналу и контролировать их выполнение. В цифровом виде все задачи упорядочены, система автоматически отправляет исполнителям напоминания и позволяет в динамике отслеживать их исполнительную дисциплину.

Используя модуль задач MD Audit, компания ZENDEN увеличила исполнительную дисциплину по всей своей торговой сети с 50% до 96%.

Рис. 3. Интерфейс модуля «Задачи» в системе MD Audit

● Фотоотчеты.

Фотоотчеты — это особый вид контроля, в том числе и удаленного, особо востребованный мерчандайзерами. Одно из основных преимуществ фотоотчетов MD Audit — гарантия достоверности фотографий. Сотрудник просто не сможет приложить фотографии, сделанные заранее, так как в MD Audit есть возможность запрета на использование изображений из галереи мобильного устройства. В этом случае пользователь будет обязан делать фотографию непосредственно в приложении в момент проверки.

В этом случае пользователь будет обязан делать фотографию непосредственно в приложении в момент проверки.

Для удобства работы в MD Audit предусмотрена возможность создания внутри фотоотчета категорий, например зон в магазине одежды. Благодаря этому фотоотчеты легче структурировать, проверять отдельные категории и при необходимости создавать претензии. В системе также встроен фоторедактор, чтобы можно было отмечать выявленные нарушения прямо на фотографии. Это упрощает коммуникацию между сотрудниками, понимание требований и экономит время.

Все фотографии хранятся в облачном хранилище и не занимают места на вашем компьютере или мобильном устройстве. При необходимости, вы всегда можете выгрузить необходимые фотографии на свой жесткий диск. Все фотографии структурированы: по дате, названию фотоотчета, магазину.

Однако фотоотчеты удобны и для решения других задач. Например, с их помощью сеть ресторанов быстрого питания Burger King наладила контроль качества работы подрядчиков — клининговых компаний и сократила эту статью расходов на 9%.

Рис. 4. Интерфейс модуля «Фотоотчеты» в системе MD Audit

● Опросы.

Не всю информацию можно получить с помощью чек-листов. Например, собрать данные по товарным остаткам по всей торговой сети или провести опрос персонала на предмет знания корпоративных стандартов. Эта задача решается с помощью опросов. Вместо того, чтобы отправлять по всем магазинам анкеты и ожидать, когда они будут заполнены, достаточно создать в MD Audit опрос и получить его результаты в течение одного дня.

Например, бренд Amway благодаря использованию модуля «Опросы» собирает статистическую информацию о бракованном товаре в своих торговых точках, распределенных по разным городам России всего в один клик.

Рис. 5. Интерфейс мобильного приложения MD Audit

● Видеозвонки.

Видеозвонки MD Audit упрощают процесс взаимодействия между сотрудниками компании. К примеру, руководитель изучает отчет по динамике исполнительной дисциплины и видит низкие показатели у одного из директоров. Раньше, чтобы задать этому сотруднику несколько вопросов приходилось переключаться в телефонную книгу. В MD Audit же можно прямо в интерфейсе отчета выбрать этого директора и нажать кнопку звонка.

К примеру, руководитель изучает отчет по динамике исполнительной дисциплины и видит низкие показатели у одного из директоров. Раньше, чтобы задать этому сотруднику несколько вопросов приходилось переключаться в телефонную книгу. В MD Audit же можно прямо в интерфейсе отчета выбрать этого директора и нажать кнопку звонка.

Но видеозвонки не ограничивается лишь коммуникативной функцией. С их помощью можно «проводить» проверки, не выходя из офиса — в режиме видеосвязи. В процессе такой проверки можно сделать снимок экрана, чтобы зафиксировать нарушение стандарта, а после завершения — по горячим следам побеседовать с директором магазина и предоставить ему обратную связь.

Рис. 6. Интерфейс модуля «Видеозвонок» в системе MD Audit

Что еще можно сделать, чтобы улучшить процесс аудита в ритейле?

Определите миссию, цели и задачи своей розничной сети

Сформируйте видение того, как должен будет выглядеть ваш бизнес через 3–5 лет. Это поможет при разработке стратегии и определении четких шагов по их реализации. На этом же этапе определите корпоративные стандарты, которые помогут в достижении поставленных целей.

Это поможет при разработке стратегии и определении четких шагов по их реализации. На этом же этапе определите корпоративные стандарты, которые помогут в достижении поставленных целей.

Но основе стратегии вы сможете определить области, которые в первую очередь нуждаются в проведении аудита, а на основе стандартов — разработать чек-листы. Аудит должен определить, работает ли магазин, сеть в соответствии со стандартами и какие действия по улучшениям необходимо предпринять.

Сформируйте аудиторские группы

Чтобы получить максимально полный и объективный результат от процесса аудита, рассмотрите возможность включения в состав аудиторских групп специалистов из разных направлений деятельности компании.

● Руководители. Большинство руководителей из разных департаментов компании, региональные, дивизиональные управляющие достаточно осведомлены о корпоративных регламентах и процедурах, поскольку они участвуют в их разработке. В составе аудиторской группы они смогут должным образом оценить качество исполнения процессов, стандартов в рамках своей предметной области.

● Внутренние аудиторы (отдел контроля качества, отдел внутреннего аудита компании). Это компетентные специалисты в разных направлениях деятельности компании, обладающие обширным опытом проведения аудитов и часто не имеющие прямого отношения к управлению магазинами, что позволяет им быть максимально объективными при оценке магазинов на предмет качества исполнения процессов.

● HR специалисты могут помочь в процессе внедрения концепции аудита формировать лояльность у персонала сети. Правильно объяснять сотрудникам цели, задачи процесса контроля качества стандартов, разрешать спорные и конфликтные ситуации, разрабатывать программы индивидуального и корпоративного обучения, системы мотивации.

Читайте также:

На что обратить внимание при выборе IT-решения для торговой сети

Проводите аудиты эффективно и побеждайте в конкурентной борьбе

Вернемся к тому, с чего мы начали. Успешной может оставаться лишь та компания, которая следит за изменением окружающей ситуации и потребностями потребителей, а без регулярных аудитов это невозможно.

Успешной может оставаться лишь та компания, которая следит за изменением окружающей ситуации и потребностями потребителей, а без регулярных аудитов это невозможно.

Следовательно, выигрывает тот, кто проводит аудиты быстрее, эффективнее с использованием современных цифровых инструментов, таких как MD Audit.

Как выпустить исправленный аудиторский отчет | Малый бизнес

Мэдисон Гарсия

Когда компания или ее аудиторы обнаруживают ошибку в аудиторском отчете, эти ошибки должны быть выявлены и исправлены. Аудиторские отчеты подтверждают достоверность финансовых отчетов, а инвесторам, банкам и другим заинтересованным сторонам нужны точные финансовые отчеты для принятия правильных деловых решений. Компании могут предпринимать различные шаги для распознавания ошибок в зависимости от характера ошибки и времени ее исправления.

Что стоит исправить

Не каждую ошибку стоит исправлять. Стандарты аудита предписывают аудиторам отчитываться только по существенным статьям.

Статья может быть существенной либо по сумме, либо по последствиям ошибки. Например, компания может обнаружить, что дебиторская задолженность была завышена на 50 долларов. Если размер счета дебиторской задолженности составляет 500 000 долларов США, большинство аудиторов не сочтут 50 долларов достаточным материалом, чтобы гарантировать исправление аудита. Однако все могло бы быть по-другому, если бы 50 долларов означали разницу между менеджером по продажам и исполнительной командой, получающими бонусы в размере 10 000 долларов за достижение целей по выручке. В данном случае сумма является существенной из-за ее последствий и заслуживает корректировки.

Статья может быть существенной либо по сумме, либо по последствиям ошибки. Например, компания может обнаружить, что дебиторская задолженность была завышена на 50 долларов. Если размер счета дебиторской задолженности составляет 500 000 долларов США, большинство аудиторов не сочтут 50 долларов достаточным материалом, чтобы гарантировать исправление аудита. Однако все могло бы быть по-другому, если бы 50 долларов означали разницу между менеджером по продажам и исполнительной командой, получающими бонусы в размере 10 000 долларов за достижение целей по выручке. В данном случае сумма является существенной из-за ее последствий и заслуживает корректировки.

Статья может быть существенной либо по сумме, либо по последствиям ошибки. Например, компания может обнаружить, что дебиторская задолженность была завышена на 50 долларов. Если размер счета дебиторской задолженности составляет 500 000 долларов США, большинство аудиторов не сочтут 50 долларов достаточным материалом, чтобы гарантировать исправление аудита. Однако все могло бы быть по-другому, если бы 50 долларов означали разницу между менеджером по продажам и исполнительной командой, получающими бонусы в размере 10 000 долларов за достижение целей по выручке. В данном случае сумма является существенной из-за ее последствий и заслуживает корректировки.

Статья может быть существенной либо по сумме, либо по последствиям ошибки. Например, компания может обнаружить, что дебиторская задолженность была завышена на 50 долларов. Если размер счета дебиторской задолженности составляет 500 000 долларов США, большинство аудиторов не сочтут 50 долларов достаточным материалом, чтобы гарантировать исправление аудита. Однако все могло бы быть по-другому, если бы 50 долларов означали разницу между менеджером по продажам и исполнительной командой, получающими бонусы в размере 10 000 долларов за достижение целей по выручке. В данном случае сумма является существенной из-за ее последствий и заслуживает корректировки.Исправления по результатам аудита за предыдущий год

Компании и их аудиторы часто обнаруживают ошибки в предыдущих аудиторских отчетах, когда просматривают начальные балансы для аудита следующего года. Если ошибка привела к существенному искажению, новый аудитор должен упомянуть об этом в пояснительном абзаце в начале нового аудиторского заключения.

В параграфе будет показано, как выглядели бы счета финансовой отчетности, если бы они были представлены правильно. Аудиторские отчеты содержат столбец финансовых данных за прошлый год и данные за этот год, поэтому аудиторам легко продемонстрировать скорректированные значения.

В параграфе будет показано, как выглядели бы счета финансовой отчетности, если бы они были представлены правильно. Аудиторские отчеты содержат столбец финансовых данных за прошлый год и данные за этот год, поэтому аудиторам легко продемонстрировать скорректированные значения.

В параграфе будет показано, как выглядели бы счета финансовой отчетности, если бы они были представлены правильно. Аудиторские отчеты содержат столбец финансовых данных за прошлый год и данные за этот год, поэтому аудиторам легко продемонстрировать скорректированные значения.Исправление недавно закрытого аудита

Новые факты могут обнаружиться вскоре после того, как аудиторы опубликуют свой отчет. Если новые факты оказывают существенное влияние на финансовое положение за предыдущий год, аудиторы должны провести расследование. Они должны пересмотреть свой аудиторский отчет, а компания должна предоставить исправленный аудиторский отчет всем сторонам, которые его получили, например, государственным учреждениям или банкам. Для компаний важно связаться с заинтересованными сторонами как можно скорее; если компания этого не делает, аудиторы обязаны повторно опубликовать свой отчет соответствующим сторонам.

Недостаточно доказательств

После выпуска аудиторского отчета аудиторы могут понять, что они не рассмотрели достаточно доказательств, чтобы действительно поручиться за финансовую отчетность.

Если отсутствие процедур может изменить аудиторский отчет и последующее мнение, аудиторы обязаны выполнить эти процедуры. Если они не найдут ничего, что изменит их мнение, компании не нужно ничего делать. Если аудиторы обнаружат доказательства, которые изменяют аудиторский отчет, аудитор и компания должны следовать процедурам исправления недавно закрытого аудита.

Если отсутствие процедур может изменить аудиторский отчет и последующее мнение, аудиторы обязаны выполнить эти процедуры. Если они не найдут ничего, что изменит их мнение, компании не нужно ничего делать. Если аудиторы обнаружат доказательства, которые изменяют аудиторский отчет, аудитор и компания должны следовать процедурам исправления недавно закрытого аудита.

Если отсутствие процедур может изменить аудиторский отчет и последующее мнение, аудиторы обязаны выполнить эти процедуры. Если они не найдут ничего, что изменит их мнение, компании не нужно ничего делать. Если аудиторы обнаружат доказательства, которые изменяют аудиторский отчет, аудитор и компания должны следовать процедурам исправления недавно закрытого аудита.Ссылки

- Аудиторские и другие услуги по обеспечению уверенности: завершение аудита; Рэй Уиттингтон и др.

- Совет по надзору за бухгалтерской отчетностью публичных компаний: исправление существенного искажения в ранее опубликованной финансовой отчетности писатель, специализирующийся на бизнес-темах. Гарсия получила степень магистра бухгалтерского учета в Государственном университете Сан-Диего.

Аудит: значение, цели, ошибки и мошенничество — RajRAS

Бухгалтерский аудит / Автор

Команда/ 9 мая 2019 9 мая 2019 / Бухгалтерский учет, Аудит, Менеджмент, Журнал РСБУ 2018 /

Оставить комментарийСчитается, что система учета и аудита доходов и расходов от сланца существовала в Индии при Маурье и индуистских королях.

Каутилья в своей Arthashastra подробно рассказал о бухгалтерском учете и аудите государственных финансов. По его словам, «все начинания зависят от финансов. Поэтому первостепенное внимание должно быть обращено на казну». Он также упомянул о различных мошенничествах и хищениях и назначил наказания за них.Слово «аудит» происходит от латинского слова «audire», что означает «слышать». В прежние времена всякий раз, когда владельцы коммерческого предприятия подозревали мошенничество, они назначали человека для проверки счетов и выслушивания объяснений лиц, ответственных за ведение счетов.

В современный период аудит берет свое начало в промышленной революции. Промышленная революция привела к увеличению торговых и промышленных операций, которые требовали огромных капиталовложений, что было невозможно для мелких предпринимателей из-за их ограниченных ресурсов. Это привело к новой форме организации, в которой акционеры вносили капитал и не контролировали повседневную работу организации.

Таким образом, возникла необходимость в назначении независимого лица, которое проверяло бы счета и отчитывалось перед акционерами о точности счетов и сохранности их инвестиций. Это породило профессию аудитора.Определение аудита:

Аудит – это проверка бухгалтерских книг и документальных свидетельств, посредством которой независимый аудитор устанавливает точность цифр и отметок в отчете о бухгалтерском балансе и других финансовых отчетах. Согласно Монтгомери, известному автору, «аудит — это систематическая проверка… бухгалтерских книг и записей предприятия или организации с целью установить или проверить и сообщить о фактах, касающихся финансовых операций и их результатов».

Цели аудита

Цели аудита можно разделить на основные и второстепенные цели.

Основная цель

- Основной целью аудита является определение надежности и точности финансовой отчетности и вспомогательных учетных записей за конкретный финансовый период.

Дополнительные цели

- Обнаружение и предотвращение ошибок

- Обнаружение и предотвращение мошенничества

Типы ошибок:

Принципиальные ошибки: Такие ошибки совершаются, когда какой-либо фундаментальный принцип 1 ‘.

. bf учета не соблюдается должным образом при регистрации операции

Канцелярские ошибки: Такая ошибка возникает из-за неправильного проводка.- Ошибки комиссии : Когда сумма транзакции или записи неправильно записаны в бухгалтерских книгах/бухгалтерской книге.

- Ошибки бездействия : Когда транзакции не регистрируются в книгах первоначальной записи или не публикуются в бухгалтерской книге.

- Компенсация ошибок : Когда две или более ошибок совершены таким образом, что результат этих ошибок по дебету и кредиту равен нулю.

- Ошибка дублирования : Когда транзакция записывается более одного раза.

Типы мошенничества

Незаконное присвоение наличных денег : Это очень распространено в крупных фирмах и обычно может иметь место посредством:

- Сокрытия квитанций

- Запись меньшей суммы, чем фактическая сумма прихода

- Фиктивные платежи

- Запись большей суммы, чем фактическая сумма платежа.

Незаконное присвоение товаров: Это обычное дело, особенно когда товары имеют высокую стоимость, но не являются громоздкими.

Фальсификация или манипулирование счетом : счетами могут манипулировать ответственные лица, входящие в высшее руководство организации, для достижения определенных конкретных целей.

Показуха: Когда отчеты готовятся таким образом, что на первый взгляд они показывают гораздо лучшую картину, чем на самом деле.

Секретные резервы: Когда отчеты готовятся таким образом, что на первый взгляд они раскрывают худшую картину, чем на самом деле.

Различия между ошибками и мошенничеством

Ошибки Мошенничество Причина возникновения — незнание Сделано умышленно Незапланированная деятельность Запланированная деятельность Как правило, не считается правонарушением считается правонарушением Может привести к неправомерной прибыли, убыткам или даже к отсутствию последствий Это всегда приводит к убыткам Очень легко обнаружить Трудно определить Виды аудита

База Типы Объем - Специальный аудит – Аудит эффективности, Аудит эффективности, Аудит кассы, Аудит чеков

- Общий аудит – Это может быть внутренний или независимый аудит.

Каутилья в своей Arthashastra подробно рассказал о бухгалтерском учете и аудите государственных финансов. По его словам, «все начинания зависят от финансов. Поэтому первостепенное внимание должно быть обращено на казну». Он также упомянул о различных мошенничествах и хищениях и назначил наказания за них.

Каутилья в своей Arthashastra подробно рассказал о бухгалтерском учете и аудите государственных финансов. По его словам, «все начинания зависят от финансов. Поэтому первостепенное внимание должно быть обращено на казну». Он также упомянул о различных мошенничествах и хищениях и назначил наказания за них. Таким образом, возникла необходимость в назначении независимого лица, которое проверяло бы счета и отчитывалось перед акционерами о точности счетов и сохранности их инвестиций. Это породило профессию аудитора.

Таким образом, возникла необходимость в назначении независимого лица, которое проверяло бы счета и отчитывалось перед акционерами о точности счетов и сохранности их инвестиций. Это породило профессию аудитора. . bf учета не соблюдается должным образом при регистрации операции

. bf учета не соблюдается должным образом при регистрации операции