Содержание

что это такое и как посчитать

Клиент не остаётся с компанией вечно — он может покупать ваш продукт 3 месяца, а может 20 лет, но рано или поздно это закончится. Пожизненная ценность клиента, или lifetime value (LTV) — показатель, который помогает компании понять, сколько денег принесёт ей клиент за весь период взаимодействия. LTV помогает самому предпринимателю почувствовать ценность клиента — ведь одно дело, когда она абстрактна, и совсем другое, когда понятно, что (скорее всего) клиент принесёт компании 200 000 ₽.

Зачем считать LTV

Пожизненная ценность клиента, или его условная прибыльность, помогает решать несколько задач, значимых для развития бизнеса. Использование этой метрики позволяет:

- Оценить рентабельность затрат на привлечение клиента. Если стоимость привлечения (размещения рекламы, оплаты работы директолога и таргетолога) одного клиента оказывается равной 5000, а в итоге он принесёт компании только 3000 — нужно пересматривать стратегии продвижения.

Если же стоимость привлечения составит 100 ₽, а в течение всего периода взаимодействия клиент принесёт компании 10 000 ₽ — всё идёт хорошо.

Если же стоимость привлечения составит 100 ₽, а в течение всего периода взаимодействия клиент принесёт компании 10 000 ₽ — всё идёт хорошо.

- Рассчитать срок окупаемости средств, вложенных в привлечение одного клиента. Так, при стоимости привлечения в 1000 ₽, при показателе LTV — 10 000 ₽ и жизненном цикле клиента в 5 лет привлечение окупится в течение полугода.

- Разделить всех клиентов компании на группы и разработать стратегию работы с каждой из них. Условно всех клиентов компании можно разделить на группы «клиент с низкой стоимостью» и «клиент с высокой стоимостью» в зависимости от того, какую прибыль они приносят компании.

Пример: Один клиент в течение жизненного цикла покупает 1-2 раза на общую сумму 1000 ₽. Второй клиент покупает 10-12 раз на общую сумму 12 000 ₽. Понятно, что второй клиент намного более интересен компании. Значит, есть смысл сосредоточиться на привлечении клиентов этой группы.

- Выявить эффективность рекламных каналов и определить, какие приносят наиболее дорогих клиентов. Если контекстная реклама приводит в основном клиентов первой группы (покупающих нечасто и недолго), а таргетированная реклама в Facebook, Instagram, ВКонтакте — второй, то рациональнее будет большую часть рекламного бюджета направить на продвижение в социальных сетях.

Если же стоимость привлечения составит 100 ₽, а в течение всего периода взаимодействия клиент принесёт компании 10 000 ₽ — всё идёт хорошо.

Если же стоимость привлечения составит 100 ₽, а в течение всего периода взаимодействия клиент принесёт компании 10 000 ₽ — всё идёт хорошо. Если контекстная реклама приводит в основном клиентов первой группы (покупающих нечасто и недолго), а таргетированная реклама в Facebook, Instagram, ВКонтакте — второй, то рациональнее будет большую часть рекламного бюджета направить на продвижение в социальных сетях.

Если контекстная реклама приводит в основном клиентов первой группы (покупающих нечасто и недолго), а таргетированная реклама в Facebook, Instagram, ВКонтакте — второй, то рациональнее будет большую часть рекламного бюджета направить на продвижение в социальных сетях.

Как считать пожизненную ценность клиента

Существуют несколько формул, по которым можно рассчитать LTV клиента. Open Academy расскажет об оптимальной формуле. Она не слишком сложна, но при этом позволяет учесть основные факторы, и получить результат, который можно использовать для принятия решений в бизнесе.

Чтобы провести расчет вам необходимо знать:

- Средний чек

- Среднее количество заказов

- Средний «жизненный цикл» клиента

Если со средним чеком и средним количеством заказов обычно все понятно, то средний «жизненный цикл» клиента отслеживают не все предприниматели. Его можно посчитать, зная количество клиентов на начало периода (НП) и конец периода (КП) — например, на начало и конец 2019 года. При этом новые клиенты (появившиеся в базе в течение 2019 года) не учитываются.

Его можно посчитать, зная количество клиентов на начало периода (НП) и конец периода (КП) — например, на начало и конец 2019 года. При этом новые клиенты (появившиеся в базе в течение 2019 года) не учитываются.

Сначала рассчитывается показатель оттока клиентов по формуле:

Отток = (НП-КП)/НП х 100%

Пример: в начале года в базе было 5000 клиентов. Из них к концу года осталось 2000 клиентов

(5000 – 3000)/5000 х 100% = 0,16

Показатель оттока клиентов составляет 0,16.

Посчитаем средний жизненный цикл клиента по формуле:

Средний жизненный цикл = 1/Показатель оттока клиентов

1/0,16 = 6,25

Средний жизненный цикл клиента составляет 6,25 лет, или 75 месяцев.

Теперь можно переходить к расчету LTV по формуле:

LTV = Средний чек х Среднее количество заказов (в месяц) х Средний жизненный цикл клиента (в месяцах)

Предположим, что у компании средний чек составляет 100 ₽, а среднее количество заказов в месяц — 50.

100 х 50 х 75 = 375 000

375 000 ₽ принесет компании один клиент в случае, если его жизненный цикл останется на уровне 75 недель.

Если же компания сможет продлить жизненный цикл клиента — то и денег получит больше.

Альтернативный метод расчета LTV

Есть совсем простая формула, которую тоже можно использовать для расчета пожизненной ценности клиента. Она выглядит так:

LTV = Доход компании за период /Количество посетителей за период

Период может быть любым — месяц, квартал, год.

Пример:

Компания по продаже мебели за месяц провела 10 продаж и получила доход в сумме 180 000 ₽.

180 000/10 = 18 000

LTV клиента в этот период — 18 000 ₽.

Расчет LTV — дело непростое. Но и пользы бизнесу использование этой метрики может принести немало. Попробуйте рассчитать жизненную ценность клиента вашей компании, и, возможно, вы увидите векторы развития — повышение среднего чека, привлечение большего количества новых или работа над продлением жизненного цикла уже имеющихся клиентов.

Ссылка скопирована

Что такое LTV — Lifetime value?

Содержание

- Что такое LTV: lifetime value

- ifetime value

- 3 способа повысить показатель LTV

Что такое LTV: lifetime value

Возможно ли получить с одного клиента 1 000 000 ₽, продавая лишь бижутерию через интернет-магазин? Конечно, да. Однако, эти деньги он принесет не сразу, а несколько месяцев будет добавлять деньги «в копилку» бизнеса.

LTV или Lifetime value — совокупная прибыль, которую получает компания от одного клиента за всё время сотрудничества с ним.

Формула расчёта LTV: средний чек * среднее время работы с одним покупателем

Возьмём для примера тренажёрный зал. Абонемент на месяц стоит 2 000 ₽. Если в среднем клиент посещает зал 5 лет, то LTV = 2 000 ₽ * 60 месяцев = 120 000 ₽.

Зачем считать метрику Lifetime value

LTV помогает узнать, насколько оправданы вложения в рекламу на том или ином этапе «жизни» клиента.

Как правило, больше всего денег уходит на первый клик. Но затем клиент становится всё лояльнее и всё меньше нуждается в прогреве. Затраты на маркетинг со временем снижаются, а прибыль, наоборот, увеличивается.

Посчитать окупаемость затрат на маркетинг поможет показатель ROI — return on investment.

Формула ROI: (доход с проекта — затраты на проект) / затраты на проект * 100%

На примере тренажёрного зала рассчитаем ROI. Выручка 120 000 ₽ — деньги, полученные с одного клиента за всё время использования услуги тренажёрного зала. На рекламу, которая привлекла клиента, потратили 30 000 ₽. Считаем ROI:

ROI = (120 000 ₽ — 30 000 ₽) / 30 000 ₽ * 100% = 300%.

Рассказали: что такое ROI.

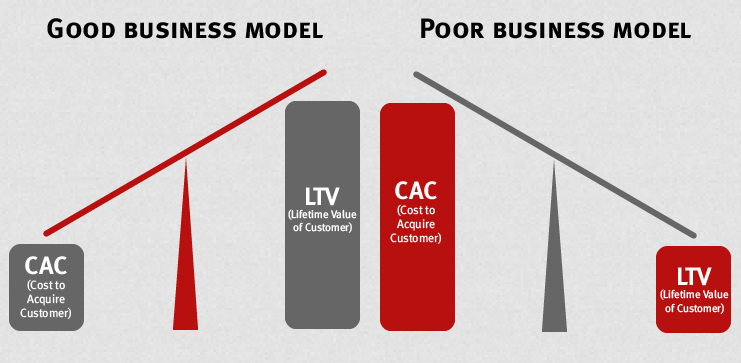

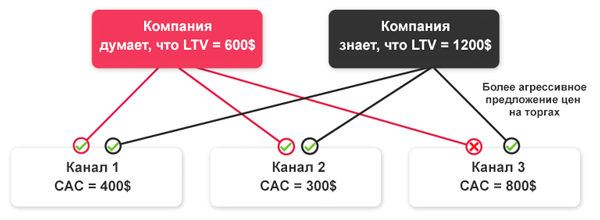

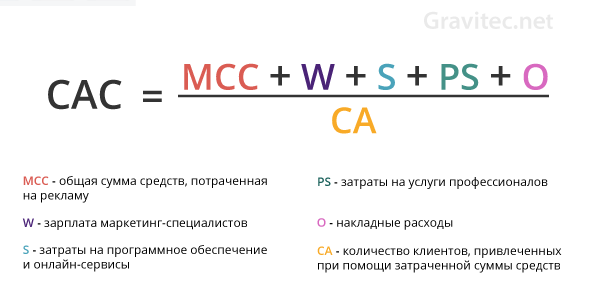

Также показатель LTV необходимо считать, чтобы понимать — стоимость привлечения одного клиента не очень дорого обходится бизнесу.

CAC или Customer Acquisition Cost — стоимость привлечения клиента не должна превышать LTV. Если компания тратит на привлечение покупателя 1 000 ₽, а он берёт товар только на 900 ₽ — реклама или сотрудники компании работают неэффективно. Соотношение LTV:CAC как 3:1 считается хорошим — клиенты принесут бизнесу больше денег, чем компания заплатила за их привлечение.

Если компания тратит на привлечение покупателя 1 000 ₽, а он берёт товар только на 900 ₽ — реклама или сотрудники компании работают неэффективно. Соотношение LTV:CAC как 3:1 считается хорошим — клиенты принесут бизнесу больше денег, чем компания заплатила за их привлечение.

Формула CAC: расходы на канал трафика / количество полученных клиентов

Например, если реклама тренажёрному залу стоила 300 000 ₽ и привлекла 500 клиентов, то CAC = 300 000 ₽ / 50 клиентов = 6 000 ₽. Значит, CAC в 20 раз ниже LTV.

Рассказали: что такое CAC.

3 способа повысить показатель LTV

Один из способов увеличить LTV — повышать удовлетворенность клиентов. Узнайте, чем они не довольны, чем можно дополнить продукт. Для этого можно проводить CustDev или собирать отзывы.

Увеличивать срок, пока пользователь будет оставаться клиентом компании, помогают программы лояльности. Например, кофейня Cofix начисляет баллы за покупки — затем клиент может получить напиток бесплатно.

Рассылка полезных материалов по email — удобный способ напомнить пользователям о товарах компании. Например, книжный магазин «Читай-город» собрал в письме подборку фактов об авторе и предложил пользователям купить книги со скидкой:

Пример email-рассылки пользователям

Подробнее о показателе LTV рассказали в блоге.

Что это такое, как рассчитать, пример

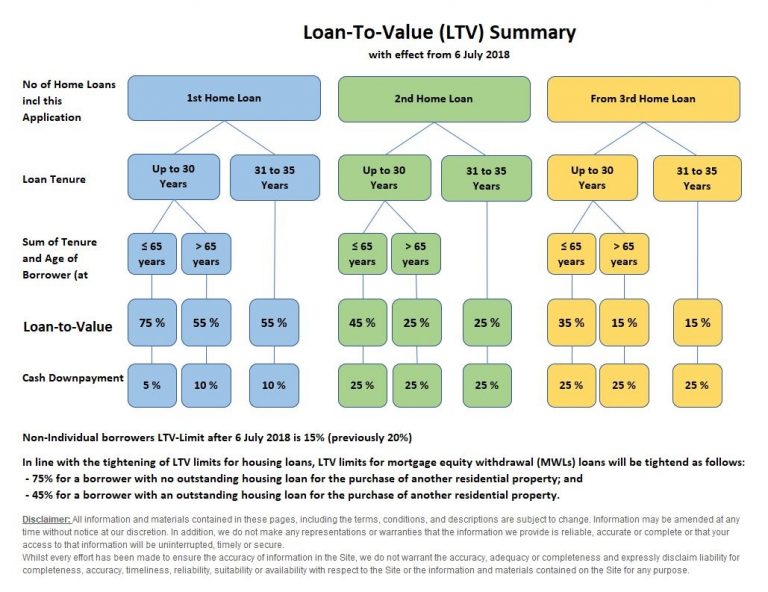

Что такое отношение кредита к стоимости (LTV)?

Отношение кредита к стоимости (LTV) — это оценка кредитного риска, которую финансовые учреждения и другие кредиторы изучают перед одобрением ипотеки. Как правило, кредиты с высоким коэффициентом LTV считаются кредитами с более высоким риском. Поэтому, если ипотека одобрена, кредит имеет более высокую процентную ставку.

Кроме того, кредит с высоким коэффициентом LTV может потребовать от заемщика приобрести ипотечную страховку, чтобы компенсировать риск для кредитора. Этот вид страхования называется частным ипотечным страхованием (PMI).

Ключевые выводы

- Соотношение кредита к стоимости (LTV) часто используется в ипотечном кредитовании для определения суммы, необходимой для первоначального взноса, и того, предоставит ли кредитор кредит заемщику.

- Меньшие LTV лучше в глазах кредиторов, но требуют от заемщиков больших авансовых платежей.

- Большинство кредиторов предлагают заявителям на ипотеку и покупку собственного капитала самую низкую процентную ставку, когда отношение кредита к стоимости составляет 80% или ниже.

- Ипотека становится дороже для заемщиков с более высоким LTV.

- HomeReady от Fannie Mae и HomeReady от Freddie Mac Возможные ипотечные программы для заемщиков с низкими доходами допускают коэффициент LTV 97% (первоначальный взнос 3%), но требуют ипотечного страхования (PMI) до тех пор, пока этот коэффициент не упадет до 80%.

Как рассчитать соотношение кредита к стоимости

Заинтересованные покупатели жилья могут легко рассчитать показатель LTV дома. Это формула:

Это формула:

л

Т

В

р

а

т

я

о

«=»

М

А

А

п

В

где:

М

А

«=»

Сумма ипотеки

А

п

В

«=»

Оценочная стоимость недвижимости

\begin{align} <V ratio=\frac{MA}{APV}\\ &\textbf{где:}\\ &MA = \text{Сумма ипотеки}\\ &APV = \text{Оценочная стоимость недвижимости}\\ \end {выровнено}

LTVratio=APVMAгде:MA=Сумма ипотекиAPV=Оценочная стоимость недвижимости

Коэффициент LTV рассчитывается путем деления суммы займа на оценочную стоимость имущества, выраженную в процентах. Например, если вы покупаете дом, оцененный в 100 000 долларов США по его оценочной стоимости, и вносите первоначальный взнос в размере 10 000 долларов США, вы берете взаймы 90 000 долларов США. В результате соотношение LTV составляет 90% (т. е. 90 000/100 000).

Понимание отношения кредита к стоимости (LTV)

Определение коэффициента LTV является важным компонентом ипотечного андеррайтинга. Его можно использовать в процессе покупки дома, рефинансирования текущей ипотеки в новую ссуду или заимствования под накопленный капитал в собственности.

Кредиторы оценивают коэффициент LTV, чтобы определить уровень подверженности риску, который они берут на себя при выдаче ипотечного кредита. Когда заемщики запрашивают кредит на сумму, которая равна или близка к оценочной стоимости (и, следовательно, имеет более высокий коэффициент LTV), кредиторы считают, что существует большая вероятность невозврата кредита. Это связано с тем, что в собственности создано очень мало собственного капитала.

В результате в случае обращения взыскания кредитору может быть трудно продать дом за сумму, достаточную для покрытия непогашенного остатка по ипотеке и получения прибыли от сделки.

Основными факторами, влияющими на показатель LTV, являются сумма первоначального взноса, цена продажи и оценочная стоимость недвижимости. Самый низкий коэффициент LTV достигается при более высоком первоначальном взносе и более низкой цене продажи.

Как кредиторы используют LTV

Коэффициент LTV является лишь одним из факторов, определяющих право на получение ипотеки, ссуды под залог дома или кредитной линии. Тем не менее, он может играть существенную роль в процентной ставке, которую заемщик может обеспечить. Большинство кредиторов предлагают заявителям на ипотеку и недвижимость самую низкую процентную ставку, когда их коэффициент LTV составляет 80% или ниже.

Тем не менее, он может играть существенную роль в процентной ставке, которую заемщик может обеспечить. Большинство кредиторов предлагают заявителям на ипотеку и недвижимость самую низкую процентную ставку, когда их коэффициент LTV составляет 80% или ниже.

Более высокий коэффициент LTV не исключает одобрения заемщиками ипотечного кредита, хотя проценты по кредиту могут расти по мере увеличения коэффициента LTV. Например, заемщику с коэффициентом LTV 95% может быть одобрена ипотека. Однако их процентная ставка может быть на целый процентный пункт выше, чем процентная ставка, предоставляемая заемщику с коэффициентом LTV 75%.

Если коэффициент LTV выше 80%, заемщик может быть обязан приобрести частную ипотечную страховку (PMI). Это может добавить от 0,5% до 1% к общей сумме кредита на ежегодной основе. Например, PMI со ставкой 1% по кредиту в размере 100 000 долларов добавит 1000 долларов к общей сумме, выплачиваемой в год (или 83,33 доллара в месяц). Платежи PMI требуются до тех пор, пока коэффициент LTV не составит 80% или ниже. Отношение LTV будет уменьшаться по мере того, как вы выплачиваете кредит и стоимость вашего дома увеличивается с течением времени.

Отношение LTV будет уменьшаться по мере того, как вы выплачиваете кредит и стоимость вашего дома увеличивается с течением времени.

В целом, чем ниже коэффициент LTV, тем выше вероятность того, что кредит будет одобрен, и тем ниже, вероятно, будет процентная ставка. Кроме того, маловероятно, что вам как заемщику потребуется приобретать частную ипотечную страховку (PMI).

Хотя закон не требует, чтобы кредиторы требовали коэффициента LTV 80%, чтобы заемщики избегали дополнительных затрат на PMI, это практика почти всех кредиторов. Исключения из этого требования иногда делаются для заемщиков с высоким доходом, меньшей задолженностью или большим инвестиционным портфелем.

Как правило, хорошее соотношение кредита к стоимости не должно превышать 80%. Все, что выше 80%, считается высоким LTV, а это означает, что заемщики могут столкнуться с более высокими затратами по займам, потребовать частное ипотечное страхование или получить отказ в кредите. LTV выше 95% часто считается неприемлемым.

Ипотечный пример LTV

Например, предположим, что вы покупаете дом, стоимость которого оценивается в 100 000 долларов. Однако владелец готов продать его за 90 000 долларов. Если вы вносите первоначальный взнос в размере 10 000 долларов США, ваш кредит составляет 80 000 долларов США, что приводит к коэффициенту LTV, равному 80% (т. Е. 80 000/100 000). Если бы вы увеличили сумму первоначального взноса до 15 000 долларов, ваш ипотечный кредит теперь составлял бы 75 000 долларов. Это сделает ваш коэффициент LTV равным 75% (т. е. 75 000/100 000).

Изменения в правилах соотношения ссуды к стоимости

Различные типы кредитов могут иметь разные правила, когда речь идет о требованиях к коэффициенту LTV.

Кредиты FHA

Кредиты FHA — это ипотечные кредиты, предназначенные для заемщиков с низким и средним доходом. Они выдаются одобренным FHA кредитором и застрахованы Федеральным жилищным управлением (FHA).

Ссуды FHA требуют более низкого минимального первоначального взноса и кредитных рейтингов, чем многие обычные ссуды. Кредиты FHA допускают начальный коэффициент LTV до 96,5%, но для них требуется страховая премия по ипотечному кредиту (MIP), которая длится до тех пор, пока у вас есть этот кредит (независимо от того, насколько низким в конечном итоге будет коэффициент LTV).

Кредиты FHA допускают начальный коэффициент LTV до 96,5%, но для них требуется страховая премия по ипотечному кредиту (MIP), которая длится до тех пор, пока у вас есть этот кредит (независимо от того, насколько низким в конечном итоге будет коэффициент LTV).

Многие люди решают рефинансировать свои кредиты FHA, как только их коэффициент LTV достигает 80%, чтобы устранить требование MIP.

Кредиты VA и USDA

Кредиты VA и USDA, доступные нынешним и бывшим военным или жителям сельской местности, не требуют частного ипотечного страхования, даже если коэффициент LTV может достигать 100%. Тем не менее, как кредиты VA, так и кредиты USDA имеют дополнительные сборы.

Фанни Мэй и Фредди Мак

Ипотечные программы Fannie Mae HomeReady и Freddie Mac Home Possible для заемщиков с низкими доходами допускают коэффициент LTV на уровне 97%. Однако они требуют ипотечного страхования до тех пор, пока коэффициент не упадет до 80%.

Для кредитов FHA, VA и USDA доступны упрощенные варианты рефинансирования. Они отменяют требования к оценке, поэтому коэффициент LTV дома не влияет на кредит. Для заемщиков с коэффициентом LTV более 100%, также известными как «подводные» или «перевернутые», также доступны варианты рефинансирования Fannie Mae с высоким соотношением суммы кредита к стоимости и расширенное рефинансирование Freddie Mac.

Они отменяют требования к оценке, поэтому коэффициент LTV дома не влияет на кредит. Для заемщиков с коэффициентом LTV более 100%, также известными как «подводные» или «перевернутые», также доступны варианты рефинансирования Fannie Mae с высоким соотношением суммы кредита к стоимости и расширенное рефинансирование Freddie Mac.

LTV по сравнению с комбинированным LTV (CLTV)

В то время как коэффициент LTV отражает влияние одного ипотечного кредита на покупку недвижимости, комбинированный коэффициент кредита к стоимости (CLTV) представляет собой отношение всех обеспеченных кредитов на недвижимость к стоимости недвижимости. Это включает в себя не только основную ипотеку, используемую в LTV, но и любые вторичные ипотечные кредиты, ссуды под залог жилья или кредитные линии или другие залоговые права.

Кредиторы используют коэффициент CLTV для определения риска дефолта потенциального покупателя дома, когда используется более одного кредита, например, если у них будет два или более ипотечных кредита или ипотечный кредит плюс ссуда под залог дома или кредитная линия (HELOC). Как правило, кредиторы готовы предоставлять кредиты с коэффициентом CLTV 80% и выше и заемщикам с высоким кредитным рейтингом. Первичные кредиторы, как правило, более щедры в отношении требований CLTV, поскольку это более тщательная мера.

Как правило, кредиторы готовы предоставлять кредиты с коэффициентом CLTV 80% и выше и заемщикам с высоким кредитным рейтингом. Первичные кредиторы, как правило, более щедры в отношении требований CLTV, поскольку это более тщательная мера.

Давайте посмотрим немного ближе на разницу. Коэффициент LTV учитывает только основной остаток по ипотеке дома. Следовательно, если основной остаток по ипотеке составляет 100 000 долларов, а стоимость дома — 200 000 долларов, LTV = 50%.

Однако рассмотрим пример, если у него также есть вторая ипотека на сумму 30 000 долларов и HELOC на 20 000 долларов. Суммарный кредит к стоимости теперь становится (100 000 долларов США + 30 000 долларов США + 20 000 долларов США / 200 000 долларов США) = 75%; гораздо более высокое соотношение.

Эти комбинированные соображения особенно важны, если залогодержатель не выполняет свои обязательства и переходит к обращению взыскания.

Что такое хороший LTV?

Большинство кредиторов используют 80% в качестве порога хорошего соотношения кредита к стоимости (LTV). Все, что ниже этого значения, еще лучше. Обратите внимание, что стоимость заимствования может стать выше, или заемщикам может быть отказано в кредите, поскольку LTV поднимается выше 80%.

Все, что ниже этого значения, еще лучше. Обратите внимание, что стоимость заимствования может стать выше, или заемщикам может быть отказано в кредите, поскольку LTV поднимается выше 80%.

Каковы недостатки кредита к стоимости?

Основным недостатком информации, предоставляемой LTV, является то, что она включает только основную ипотеку, которую должен заплатить домовладелец, и не включает в свои расчеты другие обязательства заемщика, такие как вторая ипотека или кредит под залог дома. Таким образом, CLTV является более всеобъемлющей мерой способности заемщика погасить ипотечный кредит.

Что означает 70% LTV?

Отношение кредита к стоимости (LTV), равное 70% (0,70), указывает на то, что заемная сумма равна семидесяти процентам стоимости актива. В случае с ипотекой это будет означать, что заемщик внес первоначальный взнос в размере 30% и финансирует оставшуюся часть. Например, недвижимость за 500 000 долларов с LTV 70% будет иметь первоначальный взнос в размере 150 000 долларов и ипотечный кредит в размере 350 000 долларов.

Как рассчитывается LTV?

Сумма кредита к стоимости (LTV) рассчитывается путем простого деления суммы кредита на стоимость актива или залога, под который берется кредит. В случае ипотеки это будет сумма ипотеки, деленная на стоимость имущества.

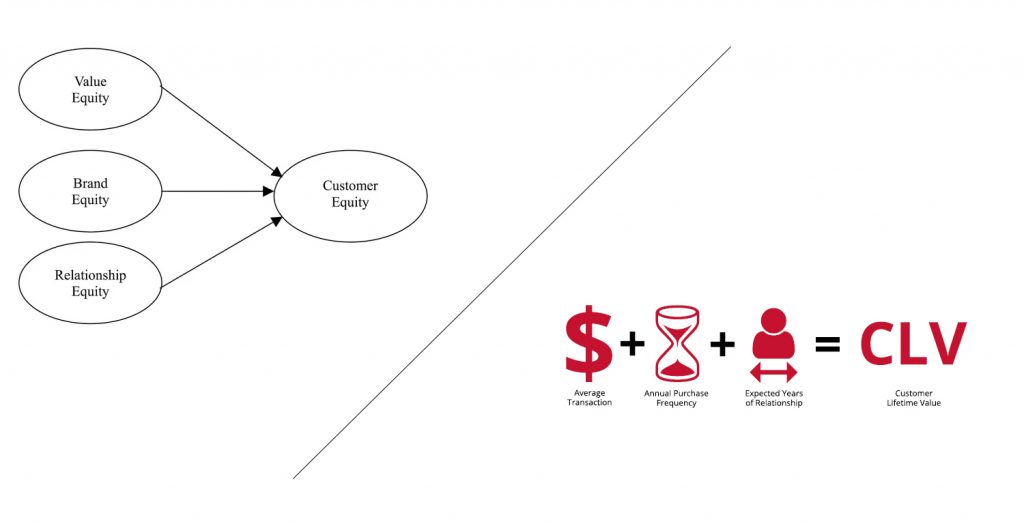

Пожизненная ценность (LTV) | Определение и обзор

Что такое пожизненная ценность (LTV)?

Пожизненная ценность (LTV) оценивает, какой доход клиент приносит бизнесу за время существования этих отношений. Также называемая ценностью жизненного цикла клиента (CLV или CLTV), это критический показатель для компании, пытающейся оценить экономическую эффективность привлечения новых клиентов и их поддержки в течение долгого времени.

Почему важно знать пожизненную ценность ваших клиентов?

Понимание LTV ваших клиентов может дать ценную информацию, которая поможет вам вести свой бизнес более эффективно и прибыльно. Вот несколько примеров.

Он сообщает вам, подключаетесь ли вы к своему рынку.

Несколько показателей могут дать вам представление о том, находят ли отклик ваши продукты или ваша компания у клиентов. Одним из примеров является ваш Net Promoter Score (NPS). Но большинство этих показателей, включая NPS, дают вам только представление о том, насколько положительно (или отрицательно) клиенты относятся к вашей компании. Эти чувства не всегда напрямую переводятся в доход и прибыль.

Получение точной оценки LTV клиентов дает вам гораздо более четкое представление о ваших продуктах, маркетинге и процессах продаж, а также о том, как ваш бренд преобразуется в долгосрочный доход.

Он сообщает вам, когда клиент станет прибыльным (что может занять больше времени, чем вы думаете)

Предположим, что бизнес фокусируется только на доходах, полученных от первой покупки нового клиента. В этом случае он может совершить стратегическую ошибку, решив, что данный продукт, маркетинговая кампания или потребительский сегмент нерентабельны. Но что, если многие из этих клиентов со временем будут покупать больше у этого бизнеса?

В действительности маркетинговая кампания или первоначальная покупка, которая приводит вашего клиента к двери, может привести к выгодным долгосрочным отношениям, даже если в краткосрочной перспективе это окажется убыточным предприятием. Вы научитесь этому, только если будете прогнозировать пожизненную ценность своих клиентов.

Вы научитесь этому, только если будете прогнозировать пожизненную ценность своих клиентов.

Он подскажет вам, в каких персон инвестировать

Различные сегменты вашей клиентской базы будут представлять разные LTV для вашей компании. Знание этого поможет вам более разумно распределять ресурсы на разработку продукта, маркетинг, операции и другие расходы. Вы сможете выделять больше ресурсов тем сегментам своей пользовательской базы, которые со временем будут приносить больше дохода вашему бизнесу.

Как рассчитать LTV?

Согласно блогу Amazon Alexa, базовая формула LTV выглядит следующим образом:

Примечание: компания клиента и т. д. Затем вы захотите выполнить эти расчеты для каждого сегмента. Это подскажет вам, в какой из этих сегментов имеет смысл инвестировать, и какие сегменты могут стоить вашей компании больше, чем их стоит приобретать или поддерживать.

Как увеличить средний LTV клиента?

Вот несколько рекомендаций по увеличению LTV.

1. Улучшите процесс адаптации

Одна из причин, по которой LTV вашего клиента может быть ниже, чем должна быть, заключается в том, что новым клиентам сложно освоить и использовать ваш продукт. Например, если вы продаете приложение SaaS, простота процесса адаптации имеет решающее значение. Клиенты, которые разочаровываются в первые несколько попыток ознакомиться с вашим продуктом, с меньшей вероятностью останутся с ним надолго.

Напротив, удобный и приятный процесс адаптации может сделать новых клиентов непосредственными поклонниками ваших продуктов и вашей компании. Это может привести к нескольким положительным последующим эффектам. Эти клиенты с большей вероятностью останутся с вашим продуктом в долгосрочной перспективе. Они с большей вероятностью станут сторонниками вашего продукта для коллег в своей компании. Они также с большей вероятностью будут заинтересованы в других продуктах, которые вы предлагаете.

Погрузитесь глубже:

Является ли обучение работе с продуктом частью продукта?

2.

Предоставление превосходной поддержки

Предоставление превосходной поддержки

Еще один способ, которым многие предприятия подрывают свою LTV, заключается в том, что они не могут обеспечить качественную поддержку клиентов. Ключевая стратегия для поддержания долгосрочных отношений с клиентами заключается в том, чтобы ваша команда была рядом с ними, когда им нужна помощь.

Вот почему так важно обеспечить поддержку клиентов на уровне мировых стандартов. Как менеджер продукта или руководитель продукта, вы можете сделать это, убедившись, что ваша команда поддержки проходит обучение и получает информацию о новых продуктах и всех обновлениях существующих. Мы рекомендуем чаще привлекать сотрудников службы поддержки к обсуждению вашего продукта, продаж и маркетинга. Это поможет вашим представителям службы поддержки лучше понять, кто ваши клиенты и для решения каких проблем они покупают ваши продукты.

Все это поможет сделать этих представителей более эффективными и чуткими, когда клиенты звонят, что повысит вероятность того, что они останутся клиентами в течение более длительного периода времени.