Содержание

Крупнейшие финтех-компании в России

Главная

→

Статьи

→

Крупнейшие финтех-компании в России

17.05.2021

Финтех-компании — это организации, которые при построении своих бизнес-моделей в сферах финансовых услуг разрабатывают или используют современные технологии и IT-продукты.

Что такое финтех-компании

Основные участники рынка финтеха — технологические компании (вендоры IT-услуг) и традиционные финансовые организации (банковские, инвестиционные, страховые), которые с помощью внедрения инноваций совершенствуют свою работу и упрощают выполнение клиентами тех или иных операций.

К самым распространенным инновациям, применяемым финтех-компаниями, относятся:

- мобильный банкинг — управление банковскими счетами через мобильные телефоны, смартфоны или планшеты;

-

бесконтактные платежи при помощи устройств со встроенными NFC- чипами; -

электронные платежные средства — кошельки и криптовалюты; -

онлайн-сервисы по проведению кредитования, страховых операций, торгов на биржах и управления капиталом; -

системы идентификации клиентов по данным биометрии (отпечаткам пальцев, геометрии лица, сетчатки глаз, жестов и голоса).

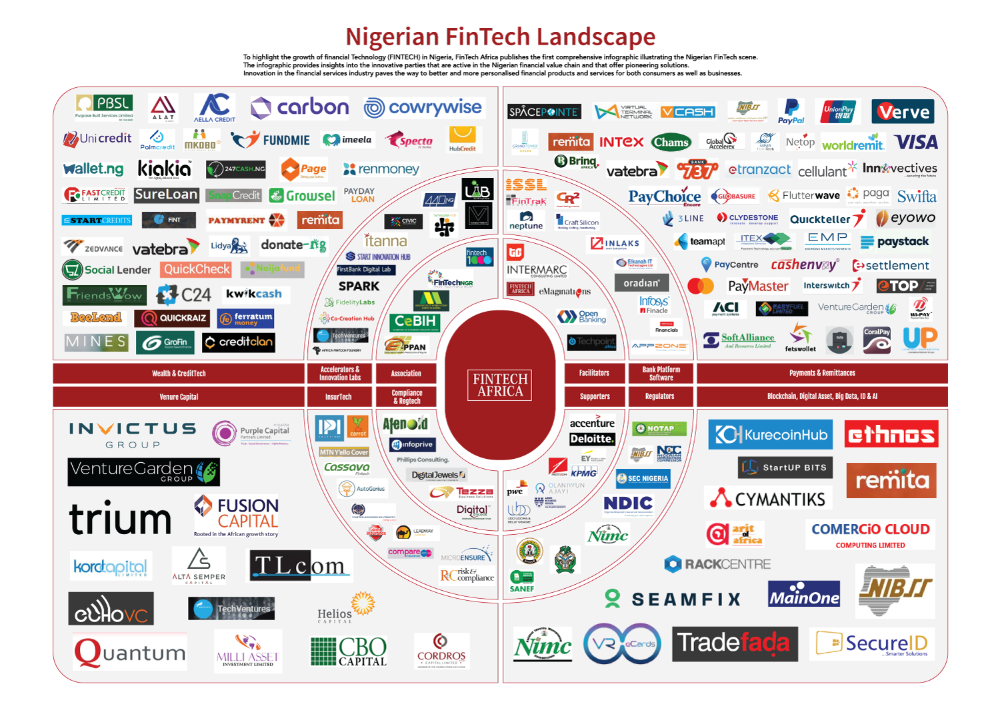

В России сфера финтеха представлена в первую очередь банками, которые активно внедряют в свои бизнес-модели новые технологии и решения (например, «Альфа Поток» — онлайн-сервис Альфа-Банка, который позволяет частным инвесторам кредитовать малый и средний бизнес, или Christofari — суперкомпьютер, созданный Сбербанком в сотрудничестве с NVIDIA и предназначенный для оперативной разработки алгоритмов искусственного интеллекта).

Крупнейшие российские финтех-компании

Из-за того, что в отечественном финтехе ключевое место занято банками, российских финтех-компаний относительно немного. Крупнейшие финтех-компании в России — это:- группа компаний «Центр финансовых технологий», которая предлагает различные решения для банковской сферы, ритейла, страховых компаний и выпускает программное обеспечение для онлайн-банкинга, платформ банковского самообслуживания, управления финансами, денежных переводов, автоматизации страховой деятельности;

-

«Сбертех» — ИТ-компания, которая организует технологическое обеспечение «Сбербанка». Ключевой продукт SberTech — новая технологическая платформа, которая обеспечивает высокий уровень цифровизации, аналитику данных, скорость принятия решений и вывода продуктов на рынок.

Также в России с 2016 года действует Ассоциация ФинТех — площадка, которая объединяет Сбербанк, ВТБ, Альфа-Банк, Газпромбанк, банк «Открытие», Национальную систему платежных карт, Киви Банк. Этот проект занимается разработкой и внедрением наиболее перспективных технологий в следующих областях: идентификация и менеджмент цифровой идентичности, продукты, основанные на технологии распределенного реестра, платформы для платежей физических и юридических лиц, открытый API.

Если вы хотите стать сотрудником финтех-компании, ЦРК БИ (ЦЕНТР РАЗВИТИЯ КОМПЕТЕНЦИЙ В БИЗНЕС-ИНФОРМАТИКЕ) НИУ ВШЭ приглашает вас пройти обучение на курсах по программам MBA IT, необходимое для получения всех требующихся знаний и развития компетенций. Записаться на курсы можно здесь.

← Назад к списку

Ключевой продукт SberTech — новая технологическая платформа, которая обеспечивает высокий уровень цифровизации, аналитику данных, скорость принятия решений и вывода продуктов на рынок.

Ключевой продукт SberTech — новая технологическая платформа, которая обеспечивает высокий уровень цифровизации, аналитику данных, скорость принятия решений и вывода продуктов на рынок.

Кто стал крупнейшей FinTech-компанией России

Бизнес-клуб «Атланты» и компания Smart Ranking составили рейтинг крупнейших и самых динамично растущих финтех-компаний России

Рейтинг стал частью проекта «Атланты 1000». Его цель — определить самые быстрорастущие компании России из сегмента малого и среднего бизнеса с 2018 по 2020 год.

Михаил Воронин, основатель и старший партнер бизнес-клуба «Атланты»:

«FinTech-рынок в России довольно молодой, но яркий. Как говорит один из наших резидентов: «Пандемия сначала нас чуть не убила, но в результате мы стали сильнее». Это и про FinTech тоже. Те, кто проигнорировал тренд на цифровизацию, закрылись. Те, кто понял, что онлайн — новая реальность, и оперативно перестроились, продолжили работать и выросли. Удивительный факт, который подмечен в казалось бы безэмоциональной сфере FinTech, — локдаун повысил уровень эмпатии. Люди стали чаще оставлять чаевые курьерам, водителям такси, сотрудникам тех сервисов, кто сделал пандемию более комфортной. Конечно, этому способствовало и внедрение новых цифровых сервисов, облегчающих процесс благодарности».

Конечно, этому способствовало и внедрение новых цифровых сервисов, облегчающих процесс благодарности».

Оборот 40 крупнейших финтех-компаний за два года вырос примерно в 1,5 раза с ₽32 млрд до ₽48 млрд. Лидерами роста стали следующие сегменты:

- маркетплейсы и инвестиционные платформы;

- платежи и обработка транзакций;

- системы лояльности;

- решения для бизнеса.

С полной версией рейтинга вы можете ознакомиться по ссылке.

Прибыль от самоизоляции

По данным исследования, основную долю среди финтех-компаний с выручкой от ₽60 млн занимают системы платежей. К ним относятся около 30% участников рейтинга, при этом на них приходится около половины от общей выручки Топ-40 финтех-компаний (₽24 млрд). К категории «платежи и обработка транзакций» относятся лидер рейтинга по выручке (ЮMoney) и лидер по динамике роста (Benzuber).

Роль одного из основных катализаторов роста сыграла пандемия.

«В нашем случае — массовая самоизоляция привела к взрывному росту онлайн-продаж во многих отраслях, что положительно сказалось на портфеле компании, — говорит Дмитрий Спиридонов, сооснователь и генеральный директор CloudPayments. — Мы активно подключали новых партнеров (от небольших локальных игроков до крупных торговых сетей) из самых разных отраслей. По итогам 2020 года число клиентов компании выросло более чем в два раза. Рост основных показателей бизнеса мог быть еще выше, если бы не инициатива Банка России по запуску льготной комиссии в 1% на интернет-эквайринг для рекомендованных ЦБ товарных категорий».

Тем не менее, представители компаний отмечают, что в целом позиция регулятора способствовала развитию финтеха и создала благоприятную среду для независимого бизнеса. Особо отмечается влияние запуска Системы быстрых платежей, который пришелся на 2019 год.

В то же время, по словам Артема Скворцова, создателя Benzuber (лидера среди компаний по динамике роста), основным двигателем является общий тренд на финтех-решения, а не пандемия. В апреле 2020 года в период самого жесткого локдауна сам Benzuber ощутил падение выручки в два раза.

В апреле 2020 года в период самого жесткого локдауна сам Benzuber ощутил падение выручки в два раза.

Онлайн-кассы: между онлайном и офлайном

Второй по величине сегмент (15% от выручки Топ-40) — онлайн-кассы — показал сокращение в основном за счет падения выручки его лидера — компании «Эвотор». «За прошлый год мы заработали примерно так, как и ожидали, — говорит Андрей Романенко, генеральный директор ИТ-компании «Эвотор». — Планово меньше, чем в 2019 году, так как основные этапы кассовой реформы, которые драйвили продажи онлайн-касс, закончились. Однако прошлый год показал, что в кризис технологии могут быть даже более востребованы, так как торговле и сфере услуг пришлось адаптировать бизнес под новые реалии в кратчайшие сроки: запускать онлайн-продажи, автоматизировать закупки, налаживать курьерскую доставку и так далее».

По словам Александры Борсук, заместителя генерального директора UCS, в разных сегментах наблюдались разнонаправленные тренды: «С начала 2020 года произошли значительные изменения в сегменте интернет-эквайринга, по клиентскому портфелю компании средний чек вырос на 121% по сравнению с 2019 годом, в то время как в торговом эквайринге чек, наоборот, снизился на 49%».

С полной версией рейтинга вы можете ознакомиться по ссылке.

Маркетплейсы и системы лояльности

На маркетплейсы, которые оказались лидерами роста, приходится 13% от выручки Топ-40. Их главный фактор роста — тоже переход участников рынка и покупателей инвестпродуктов в онлайн.

«Пандемия повлияла на выручку в банковских продуктах в сторону сокращения, в страховых же продуктах отмечалась разнонаправленная динамика — например, в ОСАГО произошел взрывной рост, а страхование выездного туризма сократилось практически до нуля. Вырасти бизнесу помогла своевременная рефокусировка продуктовых команд на растущие, не пострадавшие от локдауна, направления», — говорит Денис Дубовцев, СFO в «Сравни.ру».

Сектор b2b

Будучи финансовой надстройкой, решения для бизнеса находились под влиянием трендов в тех направлениях экономики, на которые работали. Так, Евгений Докудовский, заместитель генерального директора MD Finance, платформы, которая финансирует участников госзакупок, говорит, что ее выручка оказалась ниже ожидаемой, так как заемщики — исполнители госконтрактов. Во избежание рисков компании пришлось ограничить работу с некоторыми отраслями (например, ивент) на период карантина, а также уменьшить лимиты финансирования для многих компаний, что привело к сокращению объемов выдач.

Во избежание рисков компании пришлось ограничить работу с некоторыми отраслями (например, ивент) на период карантина, а также уменьшить лимиты финансирования для многих компаний, что привело к сокращению объемов выдач.

«Пандемия сначала чуть нас не убила, — признается Павел Шинкаренко, основатель Solar Staff, сервиса для выплаты зарплат фрилансерам и самозанятым. — В 2019 году мы сделали ставку на продажи в Европе и решили начать со следующих индустрий: ивент (промо персонал, волонтеры, застройка стендами), туризм (гиды на местах, трансферы) и производство кино. В начале эпидемии ковида наша выручка упала на 40% практически за месяц. Только очень оперативное закрытие европейского продукта, увольнение и перефокусировка на отрасли производства игр и онлайн-образования позволили отыграть 40-процентное падение и даже вырасти в абсолютных показателях».

Кто не вошел в рейтинг

В Топ-40 не попали целые категории традиционно относящихся к финтеху сервисов, так как они не смогли преодолеть порог входа (выручка в ₽60 млн за 2020 год). Это сервисы по личным финансам, страхованию и краудфандинговые платформы. Объяснение у каждого свое: от общемировых трендов до национальной специфики.

Это сервисы по личным финансам, страхованию и краудфандинговые платформы. Объяснение у каждого свое: от общемировых трендов до национальной специфики.

«Краудфандинг ярко блеснул в середине 2010-х годов, но не смог превратиться в устойчивый бизнес, — говорит Юрий Грибанов, генеральный директор Frank Research Group. — Причем это не уникальная российская проблема. Концепция краудфандинга провалилась во всем мире, став пристанищем нишевых фанских проектов и скамеров. У большинства самых успешных проектов Kickstarter не получилось добиться коммерческого успеха».

Сервисы же личных финансов в формате учета трат и планирования семейного бюджета, по словам эксперта, имеют очень узкую целевую аудиторию, не более 5–10%. Большинство людей не хотят или не способны кропотливо заниматься учетом личных финансов.

В тоже время сами владельцы сервисов это тоже понимают и ищут возможности. «Продолжается выход приложений для учета финансов за пределы непосредственно функций учета, формирование своего рода экосистемных продуктов с более сложными и комплексными финтех-сценариями (финансовые продукты, предикативная аналитика, персонализированные офферы, контент и так далее), — говорит Илья Чернецкий, основатель CoinKeeper, крупнейшего по выручке сервиса для учета личных финансов. — Мы видим сигналы к этому как за рубежом, так и в России, и сами не стоим в стороне — 2020 год для нас отметился запуском нашей собственной виртуальной банковской карты в партнерстве с банком «Ак Барс», запуском образовательного контента внутри сервиса и развитием функциональности для автоматизации учета банковских транзакций».

— Мы видим сигналы к этому как за рубежом, так и в России, и сами не стоим в стороне — 2020 год для нас отметился запуском нашей собственной виртуальной банковской карты в партнерстве с банком «Ак Барс», запуском образовательного контента внутри сервиса и развитием функциональности для автоматизации учета банковских транзакций».

Что касается индустрии страхования, то она переживает в России не лучшие времена. «Для большинства клиентов страхование — это навязанная услуга: КАСКО, предлагаемая при получении кредита страховка и так далее, — продолжает Юрий Грибанов. — Культура добровольного страхования очень слабая, что ограничивает рыночные технологичные проекты. Просто пока не пришло их время».

Деньги есть, выходов нет

Общий рост рынка очевиден, и казалось бы, российский финтех должен привлекать инвестиции. Однако из-за того, что российский рынок венчурных инвестиций мал, в основном в финтехе лидируют сделки M&A (сделки по слиянию и поглощению. — РБК Тренды), и аналитики говорят, что по-прежнему основную роль в нем в России играют крупные игроки, такие как банки, ИТ-компании и маркетплейсы.

«Специфика российского финтеха в том, что редкий стартап оказывается конкурентом для банков, — говорит Дмитрий Калаев, партнер венчурного фонда «ФРИИ инвест». — Лет пять-семь назад банки немного боялись конкуренции со стороны стартапов в этом сегменте, но жизнь показала что практически для всех этих компаний требуется или банковская лицензия или интеграция с данными банка или их инфраструктурой. В какой-то мере финтех-стартапы внутри России оказались заложниками этой ситуации».

Алексей Соловьев, основатель инвестиционной компании A.Partners, отмечает:

«Российский финтех уникален тем, что у него нет выходов. Банки, которые потенциально могли бы быть стратегическими инвесторами или покупателями финтех-стартапов, эти стартапы не покупают. Да, есть сделки вроде покупки Тинькофф Банком CloudPayments, но это скорее исключение, подтверждающее правило. Мне кажется, что мы очень продвинутая финтех-нация, но все достижения в этом сегменте у нас сосредоточены в самих банках, а не в стартапах».

С методикой составления рейтингов вы можете ознакомиться по ссылке.

The Fintech 250: самые многообещающие финтех-компании 2022 года

Fintech 250 — это ежегодный список 250 самых многообещающих частных финтех-компаний мира, составленный CB Insights. Победители этого года формируют будущее финансовых услуг B2B и B2C, от платежей и банковских услуг до инвестиций и страхования.

CB Insights объявила победителей пятого ежегодного рейтинга Fintech 250 — списка 250 самых перспективных частных финтех-компаний мира.

Некоторые из победителей этого года разрабатывают более безопасные и эффективные способы отправки и получения платежей. Другие стремятся сделать банковские услуги, кредиты, мобильные кошельки и инвестиционные продукты доступными для исторически малообеспеченных слоев населения во всем мире.

Используя платформу CB Insights, наша исследовательская группа выбрала этих 250 победителей из более чем 12 500 частных компаний, включая кандидатов и номинантов. Они были выбраны на основе таких факторов, как собственные оценки Mosaic, финансирование, рыночный потенциал, деловые отношения, профиль инвестора, анализ настроений в новостях, конкурентная среда, сила команды и технологическая новизна. Исследовательская группа также рассмотрела более 2000 аналитических брифингов, представленных кандидатами.

Они были выбраны на основе таких факторов, как собственные оценки Mosaic, финансирование, рыночный потенциал, деловые отношения, профиль инвестора, анализ настроений в новостях, конкурентная среда, сила команды и технологическая новизна. Исследовательская группа также рассмотрела более 2000 аналитических брифингов, представленных кандидатами.

ПОЛУЧИТЬ список 2022 fintech 250 компаний

Получите файл Excel со всем Fintech 250, ежегодным рейтингом 250 самых многообещающих финтех-стартапов в мире, составленным CB Insights.

Имя

Фамилия

Электронная почта

Название компании

Должность

Номер телефона

Клиенты могут получить доступ ко всему списку Fintech 250 и интерактивной коллекции экспертов здесь 9. (Если у вас нет логина CB Insights, создайте его здесь .)

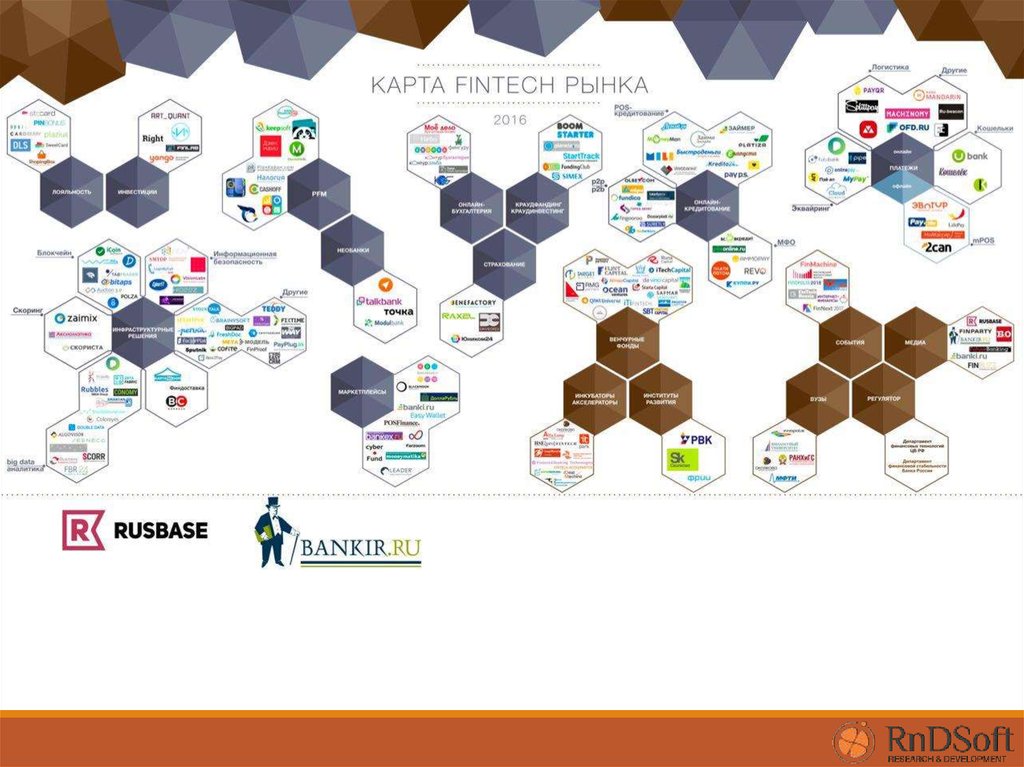

Компании классифицируются по основным направлениям деятельности и клиентской базе. Категории на карте рынка не исключают друг друга. Пожалуйста, нажмите, чтобы увеличить.

Пожалуйста, нажмите, чтобы увеличить.

Хотите попасть в будущие рейтинги? Заполните эту начальную форму заявки (это займет не более нескольких минут). Если выбрано, вам будет предложено заполнить брифинг для аналитиков, чтобы наши аналитики могли лучше понять ваши продукты, клиентов и рыночную привлекательность.

ОСНОВНЫЕ ПОКАЗАТЕЛИ КОГОРТЫ FINTECH 250

Ниже приведены несколько основных моментов из класса Fintech 250 2022 года. 144 человека были в прошлогоднем списке, а 16 вернулись в список после победы в прошлом году. Остается только 90 новых победителей (36% списка), меньше всего с тех пор, как мы запустили Fintech 250.

Почему новая когорта победителей такая маленькая? В прошлом многие победители выходили через IPO или M&A и теряли право на участие в списке. Сегодня лидеры финтеха дольше остаются частными, особенно в условиях рыночных потрясений в этом году. Это позволило им сохранить свое право на участие в нескольких раундах списка. Кроме того, такие факторы, как растущая инфляция, повышение процентных ставок и проблемы с акциями публичных технологических компаний, затруднили выход новых участников на уже формирующийся рынок финансовых технологий.

Кроме того, такие факторы, как растущая инфляция, повышение процентных ставок и проблемы с акциями публичных технологических компаний, затруднили выход новых участников на уже формирующийся рынок финансовых технологий.

Некоторые из крупнейших имен в отрасли, такие как Stripe и Klarna, безусловно, столкнулись со своей долей препятствий, включая увольнения и снижение стоимости. Но при анализе данных, включая выручку, количество клиентов и прирост клиентов, партнерские отношения и долевое финансирование, большинство из этих более зарекомендовавших себя финтех-лидеров остаются на вершине.

Глобальный охват: Глобализация — ключевая тема конкурса Fintech 250 в этом году. Победители представляют 33 разных страны (по расположению штаб-квартир) по всему миру — на 7 больше, чем в прошлом году. Чуть более половины (53%) выбранных компаний имеют штаб-квартиры в США, что является самым низким показателем, который мы видели в Fintech 250 с 2017 года. Великобритания заняла второе место с 31 победителем (12%), за ней следует Индия с 14 победителями. (6%), Бразилия с 9(4%) и Германии с 7 (3%).

(6%), Бразилия с 9(4%) и Германии с 7 (3%).

В основе более широкой темы глобализации лежит локализация — практика обслуживания местных рынков и регионов. Это особое внимание для победителей на развивающихся рынках, таких как Индия, Южная Америка (11 победителей, 4%) и Африка (6 победителей, 2%).

Например, 3 из первых победителей этого года строят платежные сети в Африке: MFS Africa, TeamApt и Paga.

B2B против B2C: Около двух третей (64%) из 250 Fintech в этом году приходится на B2B, а 36% — на B2C. Разделение B2B-B2C представляет собой более широкий сдвиг настроений рынка в сторону от ориентированных на потребителя финтех-компаний. Частично это было вызвано отчетами, опубликованными в этом году, в которых говорится о недостаточной прибыльности необанков, а также о явной борьбе с публичными акциями финтех-компаний B2C, такими как Robinhood, Coinbase, Affirm и NuBank.

Крупнейшими финтех-победителями B2B по оценке являются Stripe (внутренняя оценка $74 млрд), Checkout. com (40 млрд долларов), Plaid (13,5 млрд долларов) и Brex (12,3 млрд долларов).

com (40 млрд долларов), Plaid (13,5 млрд долларов) и Brex (12,3 млрд долларов).

Наиболее представленные категории: Категории финансовых технологий, в которых больше всего победителей, включают обработку платежей и сети с 33 (13%), страхование с 25 (10%), криптовалюту с 24 (10%), базовые банковские услуги и инфраструктуру с 19 (8%), а розничные инвестиции и управление капиталом — 17 (7%).

Это означает, что обработка платежей и сетей второй год подряд занимает первое место в категории по количеству победителей. В эту категорию входят поставщики B2B для обработки платежей в электронной коммерции и торговых точках (POS), API, выплаты, трансграничные платежи и многое другое. Он также связан с криптовалютой для самых новых победителей в 11. Известные новые чемпионы Fintech 250 в области обработки платежей и сетей включают устройство для чтения карт и поставщик POS-систем SumUp, платформу игровых платежей Coda Payments и бразильскую CloudWalk (разработчик POS решение InfinitePay).

Все страховые победители этого года, кроме одного, также были представлены в нашем первом Insurtech 50, опубликованном в июне 2022 года. В эту категорию входят компании, продающие страховые продукты и услуги напрямую клиентам (т. е. физическим или юридическим лицам, покупающим страховой полис), например Digit. Страхование в Индии и Next Insurance, ориентированная на малый и средний бизнес. В нее также входят такие компании, как Cambridge Mobile Telematics и Shift, которые продают технологии перестраховщикам и страховым брокерам.

Несмотря на спад на рынке криптовалют в этом году, стартапы в космосе по-прежнему составляют значительную долю списка Fintech 250 этого года. Данные о финансировании, поддержке ведущих инвесторов, доходах и деловых отношениях по-прежнему указывают на долгосрочный импульс этих компаний. Среди известных игроков — криптобиржа Binance, а также поставщики инфраструктуры Web3 ConsenSys и Fireblocks.

Общие тенденции финансирования и оценки: Когорта Fintech 250 привлекла более 115 миллиардов долларов США в виде акционерного капитала в рамках более 1100 сделок с начала 2017 года (по состоянию на 20 сентября 2022 года). Только в 2021 году победители привлекли более 51 миллиарда долларов в результате 337 сделок с акциями. Это в среднем более одного раунда финансирования на компанию за один год.

Только в 2021 году победители привлекли более 51 миллиарда долларов в результате 337 сделок с акциями. Это в среднем более одного раунда финансирования на компанию за один год.

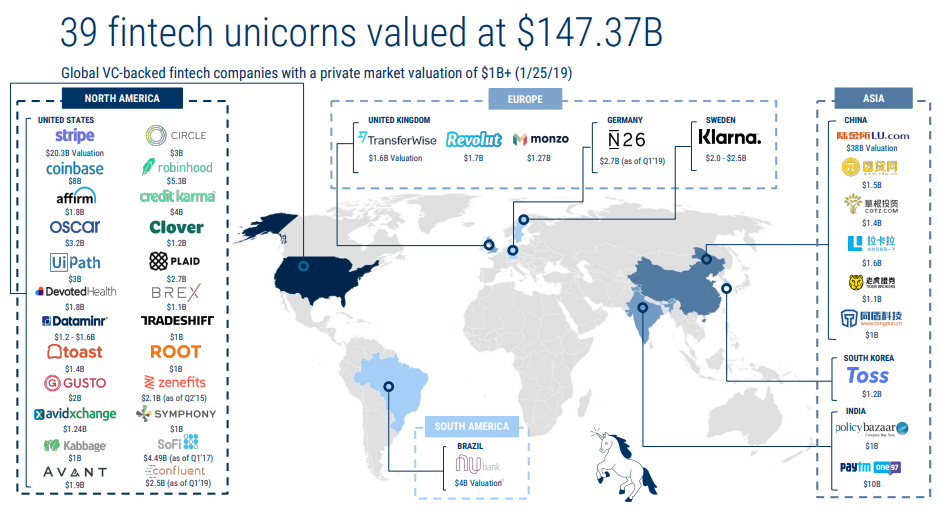

В тройку лидеров по общему объему привлеченного капитала с 2017 года входят Ant Group (которая была вынуждена отложить IPO из-за постановления правительства Китая), Klarna и Chime.

Список этого года включает 159 единорогов с оценкой более 1 миллиарда долларов — почти две трети (64%) от общего списка. Хотя эта статистика определенно прыгает со страницы, она немного менее шокирует, если учесть, что в конце второго квартала 2022 года в мире насчитывалось 297 финтех-единорогов.

Крупнейшие инвесторы: Tiger Global является крупнейшим инвестором Fintech 250 в этом году со значительным отрывом, поддержав сделки с акциями 45 победителей, включая Stripe, Checkout.com и Revolut, с 2017 года. Accel занимает второе место с 29компаний в своем портфеле, за которым следует Ribbit Capital с 27.

Инновации на более ранних стадиях: Тридцать два (13%) наших победителей являются посевными, стартапами серии A или серии B.

Чтобы выделить некоторые из них, MoonPay обеспечивает вход и выход из фиата в криптовалюту для крипто- и NFT-компаний, позволяя им принимать традиционные способы оплаты. International insurtech Bolttech создает глобальную страховую биржу, которая объединяет страховщиков, партнеров по сбыту и клиентов, чтобы изменить способ покупки и продажи страхования. Наконец, StockGro — это приложение для социальных инвестиций в Индии, которое позволяет пользователям вкладывать виртуальные деньги, чтобы узнавать об акциях, играть в игры и получать вознаграждения.

Fintech 250 (2022)

Отслеживайте 250 самых перспективных финтех-стартапов, за которыми стоит следить в 2022 году. Найдите Fintech 250 (2022) на вкладке «Коллекции».

Следите за победителями Fintech 250 (2022)

ВЫПУСК FINTECH 250 2021: ГДЕ ОНИ СЕЙЧАС?

С начала октября 2021 г. победители конкурса Fintech 250 2021 г. сообщили о ряде достижений, в том числе:0120

победители конкурса Fintech 250 2021 г. сообщили о ряде достижений, в том числе:0120

Если вы хотите узнать больше о классе Fintech 250 2021 года, ознакомьтесь с полным списком предыдущих победителей.

Если вы еще не являетесь клиентом, подпишите

на бесплатную пробную версию, чтобы узнать больше о нашей платформе.

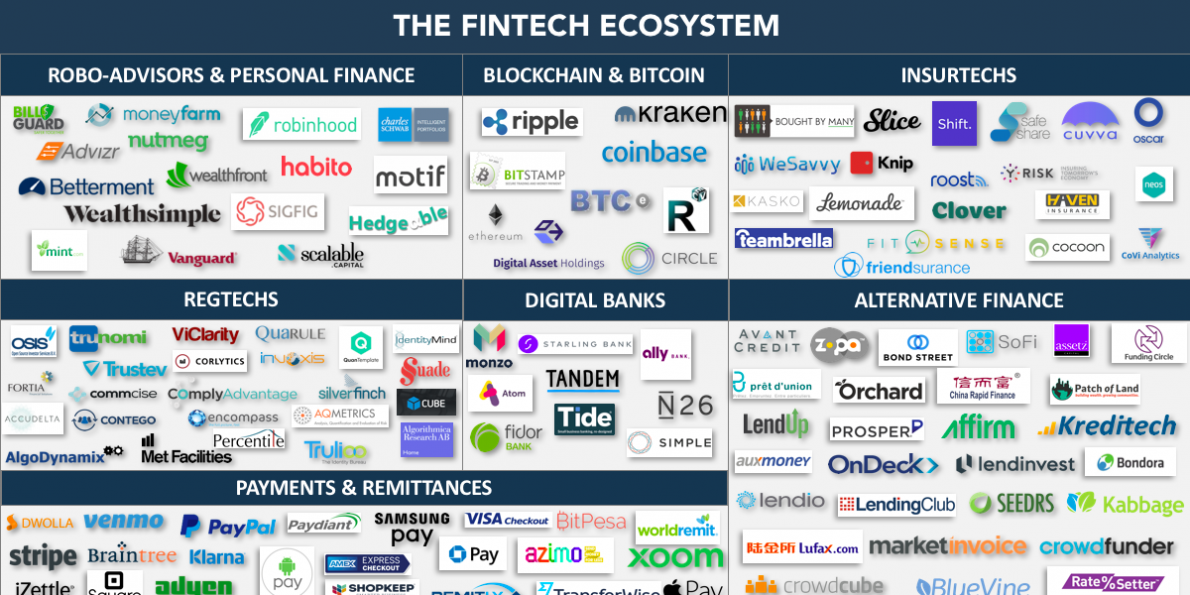

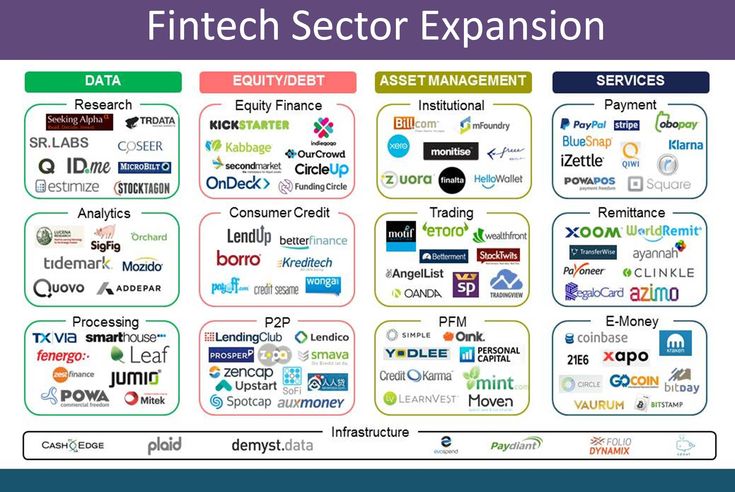

Что такое финтех? Финтех-индустрия | Envestnet

FinTech, сочетание слов «финансовый» и «технология», является относительно новым и часто расплывчатым термином, который применяется к любой новой технологии, которая помогает потребителям или финансовым учреждениям предоставлять финансовые услуги более новыми и более быстрыми способами, чем это было традиционно. доступный. Подумайте о разнице между походом в банк, чтобы запросить баланс, и возможностью получить эту информацию в режиме реального времени на свой телефон, и вы получите хорошее представление о влиянии FinTech.

доступный. Подумайте о разнице между походом в банк, чтобы запросить баланс, и возможностью получить эту информацию в режиме реального времени на свой телефон, и вы получите хорошее представление о влиянии FinTech.

Все, начиная от возможности потребителя выходить в интернет и просматривать свои финансовые транзакции и заканчивая приложениями, позволяющими платить друзьям, и инструментами, позволяющими финансовым учреждениям быстро принимать решения о кредитовании, — все это является частью эволюции финансовых услуг. Возможность для инвесторов проводить собственные исследования, выбирать акции и видеть эффективность своего портфеля в режиме реального времени также является примером FinTech в действии.

FinTech дает потребителям возможность взять на себя ответственность за свою финансовую жизнь, что ведет к гораздо более высокой финансовой грамотности, чем когда-либо прежде. Он разрушает старые бункеры и помогает улучшить финансовое положение и результаты потребителей за счет использования передовых технологий.

Примеры финтех-компаний

Некоторые известные компании, такие как Personal Capital, Lending Club, Kabbage и Wealthfront, являются примерами финтех-компаний, появившихся в последнее десятилетие, предлагая новые варианты финансовых концепций и позволяя потребителям оказывать большее влияние на их финансовые результаты.

Цифровое кредитование и кредит

Финтех-гигант Kabbage напрямую финансирует кредиты для малого бизнеса и опирается на транзакционные данные, помогая принимать невероятно быстрые кредитные решения. Используя одноранговое кредитование, Lending Club позволяет пользователям ссужать друг другу деньги (кредитование P2P) для деловых предприятий без участия традиционного финансового учреждения. Каждое из этих нововведений стало возможным благодаря использованию больших данных и расширенной аналитики на цифровых платформах.

В растущей области кредитной отчетности Credit Karma является примером финтеха, который предоставляет услугу (бесплатные кредитные отчеты) в обмен на возможность рекламировать кредиты и кредитные карты с учетом конкретных потребностей своих клиентов.

Мобильный банкинг

Поскольку потребители больше стремятся к финансовому благополучию, многие финансовые учреждения внедряют или расширяют свои возможности мобильного банкинга в связи с растущим спросом на цифровой банкинг среди потребителей. Большинство банков теперь предлагают некоторые возможности мобильного банкинга на своей платформе.

Мобильные платежи

Спросите любого человека моложе 30 лет, как он предпочитает платить, и он, скорее всего, скажет вам, что мобильные приложения — это то, что нужно. По мере того, как мы переходим от общества, основанного на наличных деньгах, к все более цифровому обществу, на смену традиционным методам оплаты приходят одноранговые сервисы, такие как Venmo. На самом деле, по оценкам, только в 2018 году объем транзакций мобильных точек продаж по всему миру превысит 5,4 миллиарда долларов.

Криптовалюта и блокчейн

Криптовалютные биржи смогли подключить пользователей, покупающих или продающих криптовалюты, такие как биткойн. Блокчейн-решения направлены на сокращение мошенничества за счет хранения данных о происхождении в блокчейне.

Блокчейн-решения направлены на сокращение мошенничества за счет хранения данных о происхождении в блокчейне.

Страхование

Insurtech — это использование технологии, предназначенной для максимальной экономии и повышения эффективности моделей страховой индустрии. Insurtechs меняют подход к страховым клиентам, внедряя инновационные длительные процессы, включая андеррайтинг, обработку претензий и немедленную активацию. Компании FinTech начинают сотрудничать с традиционными страховыми компаниями, чтобы автоматизировать процессы и позволить страховым компаниям расширить покрытие.

Трейдинг

Торговля и инвестиции улучшились с принятием FinTech. Информация из больших данных часто оказывается неструктурированной и нечитаемой без помощи технологий искусственного интеллекта. Используя обработку естественного языка, эти технологии могут просеивать сложные наборы данных и извлекать из них ценные сведения за считанные секунды. Теперь трейдеры могут обрабатывать большие объемы данных с помощью алгоритмов и выявлять тенденции и риски.

Банковское обслуживание как услуга (BaaS)

Посредством банковского обслуживания как услуги или банковского обслуживания по принципу «белой этикетки» финтех-компании могут предлагать продукты и услуги финансовых учреждений под собственным брендом финтех-компаний. FinTech платит финансовому учреждению за доступ к их платформе BaaS, банковской лицензии, регулятивной экспертизе и услугам, связанным с кредитованием, платежами, мобильными банковскими счетами, дебетовыми картами, управлением мошенничеством и многим другим.

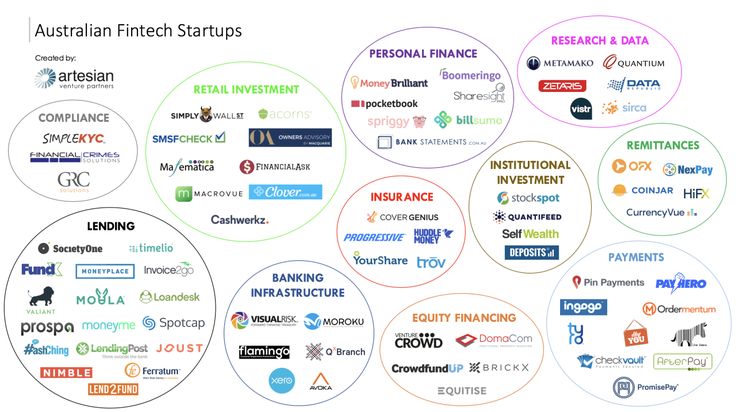

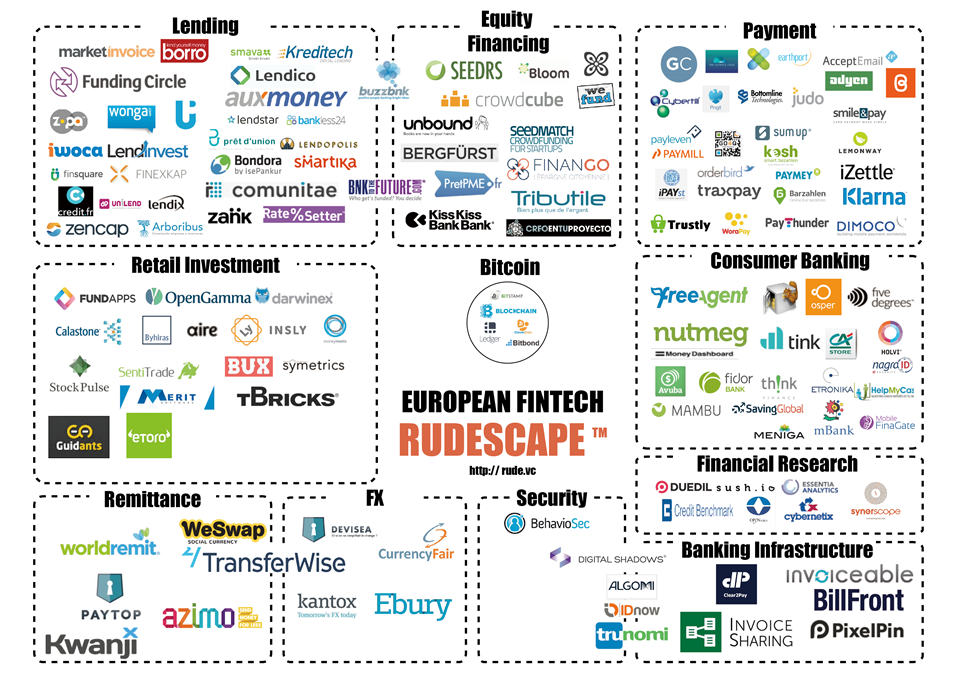

Глобальные решения FinTech

- Северная Америка

- Европа

- Океания

Важность финтех-индустрии

Рост финтех-индустрии в значительной степени обусловлен возможностью, которую она предоставляет мелким игрокам, чтобы конкурировать на том же поле, что и традиционные банки и финансовые учреждения. Благодаря финтеху важно не то, кто самый крупный, а то, кто быстрее и быстрее всего реагирует на постоянно меняющиеся запросы потребителей. Кроме того, решения, предлагаемые финтех-компаниями, больше не являются «универсальными». Вместо этого они предлагают целевые — часто нишевые — услуги, которые восполняют пробел в удовлетворении конкретных финансовых потребностей, иногда по гораздо более низким ценам, чем те, которые предлагают традиционные финансовые поставщики.

Кроме того, решения, предлагаемые финтех-компаниями, больше не являются «универсальными». Вместо этого они предлагают целевые — часто нишевые — услуги, которые восполняют пробел в удовлетворении конкретных финансовых потребностей, иногда по гораздо более низким ценам, чем те, которые предлагают традиционные финансовые поставщики.

По мере того, как потребители становятся еще более сообразительными и более связанными, преуспевающими финтех-компаниями будут те, которые продолжают успешно внедрять инновации, предлагая новые решения старых проблем.

Энвестнет | Yodlee & FinTech

Envestnet | Yodlee была в авангарде развития FinTech как одна из первых компаний, предоставивших агрегацию данных финансовых счетов еще в 1998 году. С тех пор Envestnet | Yodlee продолжает оставаться ведущим новатором в этой категории, предоставляя передовые финансовые API для агрегации и проверки учетной записи. Компания также является лидером в разработке предложений по личному финансовому благополучию и анализу данных.![]()