Содержание

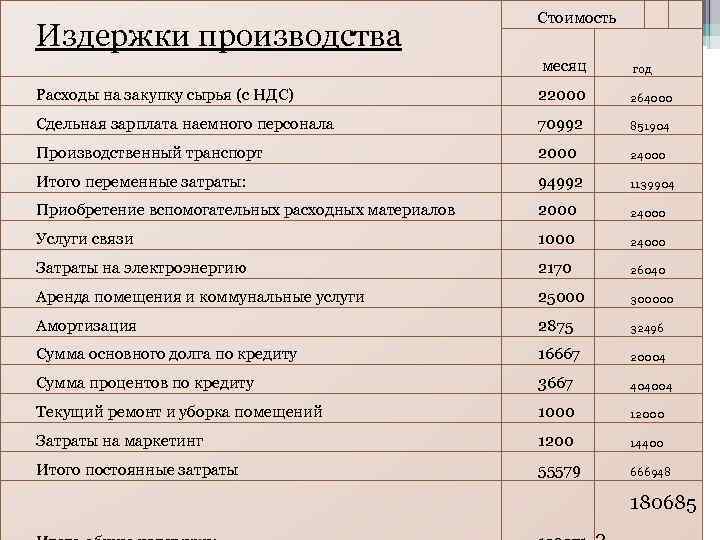

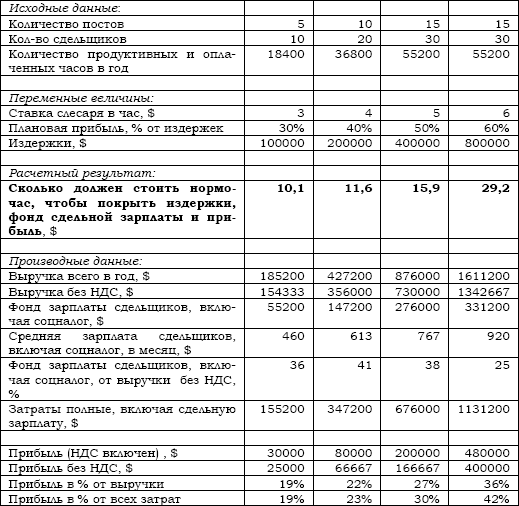

Схема калькуляции стоимости нормо-часа услуг

Методы, основанные на затратном подходе, отличаются простотой расчетов. Основной принцип расчетов заключается в том, чтобы определить издержки, связанные с производством (или приобретением) и транспортировкой, складированием и хранением, фасовкой и реализацией продукта (товара), и прибавить к ним определенную сумму прибыли.

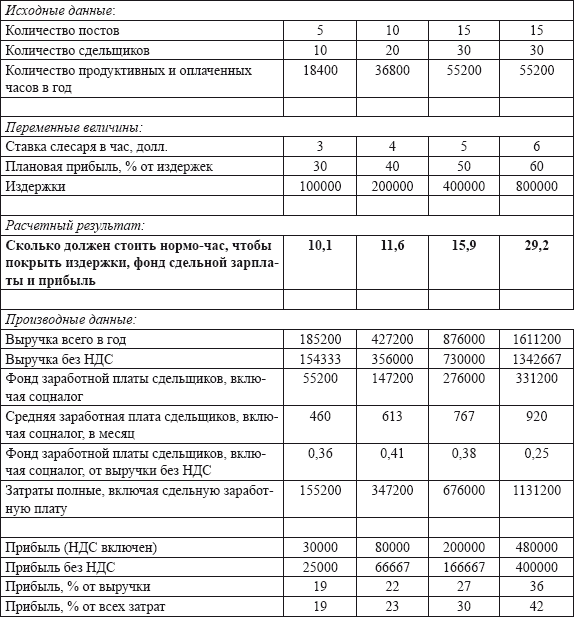

Таблица. Примерная схема калькуляции стоимости нормо-часа услуг

|

Статья затрат

|

Сумма

|

Схема расчета

|

|

|

|

|

|

|

|

|

Стр.1+стр.2

|

|

|

|

5.1. отчисления в Фонд социальной защиты населения, тыс. р.

5.2. другие отчисления, тыс. р.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сумма строк 3—9

|

|

|

|

|

|

Стр.10 х х стр.11 : 100

|

|

|

Стр. 10 +стр.12

|

|

|

Стр. 13 х 3,9:96,1

|

|

|

Стр.13+стр.14

|

|

|

|

|

|

Стр.15 х стр.16 : 100

|

|

|

Стр.15+стр.17

|

р.

р. р.

р. р.

р. р.

р.Что учитывать при определении трудоемкости и стоимости нормо-часа | Компания права Респект — КонсультантПлюс Уфа

|

| На практике произведением трудоемкости и стоимости нормо-часа определяют размер платы за продукцию (услугу, работу). Под трудоемкостью при этом понимают трудозатраты на производство единицы продукции (работы, услуги). Измеряется обычно в человеко-часах. Затраты времени на производство единицы продукции (работы, услуги) в человеко-часах, рассчитанные и нормативно закрепленные, называют нормо-часами. |

|

При расчете трудоемкости, как правило, учитывают затраты труда различного персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении. А цены нормо-часа — это затраты на оплату труда этого персонала, сумм начислений амортизации на оборудование, материалы, затраты на уплату налогов.

При расчете трудоемкости, как правило, учитывают затраты труда различного персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении. А цены нормо-часа — это затраты на оплату труда этого персонала, сумм начислений амортизации на оборудование, материалы, затраты на уплату налогов.1. Что такое трудоемкость

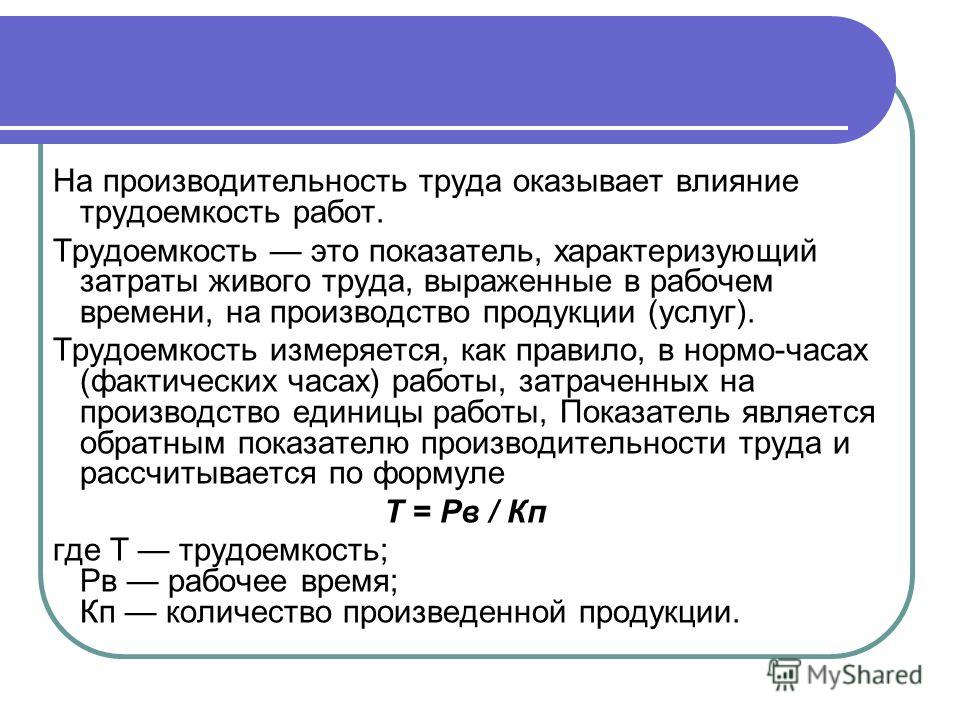

Определение трудоемкости закон не дает. На практике под ней понимают совокупные затраты труда работников (трудозатраты) на производство единицы продукции, работ, услуг. Такое же по смыслу определение дано в п. 1 Межотраслевых методических указаний, утвержденных Госкомтрудом СССР, Госпланом СССР, ВЦСПС 17.02.1986 N 620-БГ, абз. 1 разд. I Методических рекомендаций, утвержденных Госкомтрудом СССР (документы действуют в части, не противоречащей ТК РФ с учетом ч. 1 ст. 423 ТК РФ). Так, в них указано, что под трудоемкостью понимаются затраты живого труда на производство натуральной единицы продукции в соответствующей организации (на предприятии) и что трудоемкость измеряется в человеко-часах.

Что такое трудозатраты, закон не поясняет. На практике под ними понимают количество рабочего времени, необходимого для выполнения работы (оказания услуги, производства продукции). При этом выделяют фактические трудозатраты. Их исчисляют, как и трудоемкость, как правило, в человеко-часах, иногда в человеко-днях. Это единицы измерения рабочего времени, соответствующие часу или дню фактической работы одного работника. Так, 24 человека-часа на изготовление изделия подразумевают, что один работник с 8-часовым рабочим днем может справиться с этим за 24 часа, а, например, три работника при совместной работе — за 8 часов.

И есть еще так называемые нормативные трудозатраты — определяются, в частности, в нормо-часах. Это составляющая норм труда, что следует из ч. 1 ст. 160 ТК РФ.

Законом не определено, что такое «нормо-час». Исходя из практики, нормо-час — это рассчитанная и закрепленная нормативно единица времени на производство конкретной работы (услуги, продукции), но без привязки к количеству работников. Его определяют, в частности, на основе замеров рабочего времени с помощью фото рабочего дня, хронометража. Например, замена двигателя — 4 нормо-часа. Нормо-часы могут быть установлены в самой организации (с учетом, в частности, абз. 3 ст. 159, ст. 162 ТК РФ). Для ряда работ они могут быть установлены нормативными правовыми актами. Так, нормо-часы на работы по кузовному ремонту и устранению перекосов проемов и кузова транспортных средств приведены в Приложении 3 к Положению Банка России от 04.03.2021 N 755-П.

Его определяют, в частности, на основе замеров рабочего времени с помощью фото рабочего дня, хронометража. Например, замена двигателя — 4 нормо-часа. Нормо-часы могут быть установлены в самой организации (с учетом, в частности, абз. 3 ст. 159, ст. 162 ТК РФ). Для ряда работ они могут быть установлены нормативными правовыми актами. Так, нормо-часы на работы по кузовному ремонту и устранению перекосов проемов и кузова транспортных средств приведены в Приложении 3 к Положению Банка России от 04.03.2021 N 755-П.

2. Как рассчитать трудоемкость

Единый порядок расчета трудоемкости законом не определен. Вы можете закрепить конкретный порядок расчета в локальном нормативном акте с учетом ч. 1 ст. 8, ч. 1 ст. 22 ТК РФ. На практике трудоемкость рассчитывается по затратам труда (трудозатратам) различного круга персонала, участвующего непосредственно в процессе производства, в его обслуживании и управлении, которые необходимы для производства единицы продукции, работ, услуг. Такой порядок расчета следует в том числе из п. п. 1, 2 Межотраслевых методических указаний, утвержденных Госкомтрудом СССР, Госпланом СССР, ВЦСПС 17.02.1986 N 620-БГ.

Такой порядок расчета следует в том числе из п. п. 1, 2 Межотраслевых методических указаний, утвержденных Госкомтрудом СССР, Госпланом СССР, ВЦСПС 17.02.1986 N 620-БГ.

Расчет трудозатрат в свою очередь также законом не определен. Практический же подход в расчете трудозатрат предусматривает определение времени, затраченного на производство конкретного вида продукции (работ, услуг). Например, если на пошив изделия затрачено три рабочих дня при продолжительности рабочего дня 8 часов, а заняты этим были три человека (три швеи), трудозатраты составят 9 человеко-дней (3 дня x 3 чел.) или 72 человека-часа (3 дня x 8 ч x 3 чел.).

Трудоемкость в зависимости от целей определяют как по фактическим трудозатратам (обычно в человеко-часах), так и по нормативам, если такие установлены (в нормо-часах).

Пример расчета фактической трудоемкости единицы продукции Численность производственных работников (рабочие цеха), занятых на производстве конкретного изделия, — 15 чел. Количество часов, затраченных производственными работниками на выпуск конкретного изделия, — 100 ч. Численность административно-управленческого персонала (АУП) и инженерно-технических работников (ИТР), управляющих производством конкретного изделия, — 8 чел. Количество часов, затраченных АУП и ИТР на производство конкретного изделия, — 20 ч. Объем выпуска конкретного изделия составил 3 000 ед. Для расчета фактической трудоемкости сначала рассчитаем трудозатраты — общее рабочее время, затраченное на производство всего объема конкретного изделия (в человеко-часах): 15 чел. x 100 ч + 8 чел. x 20 ч = 1 660 чел.-ч. Затем определим трудоемкость единицы изделия: 1 660 чел.-ч : 3 000 ед. = 0,55 чел.-ч. |

3. Как рассчитать стоимость нормо-часа

Единый порядок расчета стоимости нормо-часа нормативно не установлен. Если для вас нет специальных нормативных правовых актов, в которых определен порядок расчета, вы можете определить его сами и закрепить в локальном нормативном акте с учетом ч. 1 ст. 8, ч. 1 ст. 22 ТК РФ. Например, можете придерживаться порядка расчета стоимости нормо-часа работы по ремонту спецтехники, находящейся в ведении МЧС, указанного в п. п. 4.1, 5.3, 5.4 Методики, утвержденной Приказом МЧС России от 21.12.2012 N 788. Он предусматривает расчет стоимости нормо-часа исходя из прогнозируемой суммы затрат (расходов) на персонал, занятый в выполнении конкретной работы в отчетном периоде, количества такого персонала и количества рабочих часов в отчетном периоде согласно производственному календарю с учетом норм рабочего времени. При этом сумма затрат (расходов) на персонал складывается, в частности, из затрат на оплату труда этого персонала, сумм начислений амортизации на используемое оборудование, материалы, затрат на уплату налогов и сборов, предусмотренных законодательством РФ.

1 ст. 8, ч. 1 ст. 22 ТК РФ. Например, можете придерживаться порядка расчета стоимости нормо-часа работы по ремонту спецтехники, находящейся в ведении МЧС, указанного в п. п. 4.1, 5.3, 5.4 Методики, утвержденной Приказом МЧС России от 21.12.2012 N 788. Он предусматривает расчет стоимости нормо-часа исходя из прогнозируемой суммы затрат (расходов) на персонал, занятый в выполнении конкретной работы в отчетном периоде, количества такого персонала и количества рабочих часов в отчетном периоде согласно производственному календарю с учетом норм рабочего времени. При этом сумма затрат (расходов) на персонал складывается, в частности, из затрат на оплату труда этого персонала, сумм начислений амортизации на используемое оборудование, материалы, затрат на уплату налогов и сборов, предусмотренных законодательством РФ.

Источник: КонсультантПлюс

Стандартный час | Студенты | ACCA Global

Норма-час является полезной концепцией для измерения эффективности и относится к пунктам C2(e) и (f) в Study Guide для MA1.

Определение

Нормативный час – это объем работы, который можно выполнить за час при ожидаемом уровне эффективности.

Иллюстрация

X Co производит три продукта (A, B и C) в одном из центров производственных затрат. Ожидается, что за час прямого труда может быть произведено 10 единиц продукта А, 25 единиц продукта В и 20 единиц продукта С9.0005

Следовательно, нормо-час для продукта А составляет 10 единиц, для продукта В — 25 единиц, а для продукта С — 20 единиц.

Норма-час особенно полезен в качестве общей меры для объединения разнородных (несходных) продуктов, чтобы можно было оценить эффективность производства для центра затрат (или производственной единицы) в целом.

Пример

Планируемое производство трех продуктов (A, B и C) в период 1 составляет:

- Продукт A — 12 400 единиц

- Продукт В — 10 000 единиц

- Продукт C — 18 500 единиц

Общее количество рабочих часов, предусмотренных в бюджете для периода 1 в центре затрат, на основе приведенных выше данных о нормо-часах составляет:

- Продукт A — 1 240 часов (12 400 единиц ÷ 10 единиц в час)

- Продукт B — 400 часов (10 000 единиц ÷ 25 единиц в час)

- Продукт C — 925 часов (18 500 единиц ÷ 20 единиц в час)

Всего часов: 2 565

Можно видеть, что бюджетное производство трех различных продуктов может быть объединено в показатель общей трудовой деятельности, и это также может быть применено к фактическим объемам производства, используя те же данные о нормо-часе. каждого продукта. Это позволяет измерить влияние изменений в структуре производства.

каждого продукта. Это позволяет измерить влияние изменений в структуре производства.

Пример

В период 1 фактический объем производства трех продуктов составил:

- Продукт А — 13 300 единиц

- Продукт B — 9 600 единиц

- Продукт С — 18 000 единиц

Всего за период 1 было отработано 2 430 часов прямого труда.

Принимая во внимание эти фактические результаты и данные о нормо-часах каждого продукта, общее ожидаемое количество часов прямого труда для фактического выпуска продукции за период 1 можно рассчитать рассчитывается следующим образом:

- Продукт A — 1330 часов (13 300 единиц ÷ 10 единиц в час)

- Продукт B — 384 часа (9 600 единиц ÷ 25 единиц в час)

- Продукт C — 900 часов (18 000 единиц ÷ 20 единиц в час)

Всего часов: 2 614

Используя приведенные выше данные о заложенных в бюджет часах прямого труда, фактических часах прямого труда и ожидаемых часах прямого труда для производства фактической продукции, можно рассчитать ряд коэффициентов для измерения эффективности затрат. центра в целом в период 1 и разобраться в причинах. Соотношения:

центра в целом в период 1 и разобраться в причинах. Соотношения:

- Объем производства

- Коэффициент использования мощности

- Коэффициент полезного действия

Коэффициент объема производства

Коэффициент объема производства показывает, как фактический объем производства за период, измеренный в прямых рабочих часах, сравнивается с бюджетом для центра производственных затрат. Он рассчитывается как:

(Ожидаемое количество часов прямого труда фактического выпуска ÷ запланированное количество часов прямого труда) × 100%.

Соотношение > 100% будет указывать на сверхбюджетный объем производства и наоборот.

Коэффициент объема производства можно дополнительно проанализировать по:

- Количество отработанных часов по сравнению с бюджетом (измеряется коэффициентом использования производственных мощностей).

- Эффективность, с которой производится продукция (измеряется коэффициентом эффективности).

Коэффициент использования производственных мощностей

Коэффициент использования производственных мощностей показывает, было ли общее количество часов прямого труда, отработанных в центре производственных затрат за период, больше или меньше, чем было заложено в бюджете. Рассчитывается как:

(Фактическое количество отработанных часов прямого труда ÷ запланированное количество часов прямого труда) × 100%.

Коэффициент > 100% будет означать, что часов прямого труда было отработано больше, чем предусмотрено бюджетом, и наоборот.

Коэффициент эффективности

Коэффициент эффективности измеряет, потребовалось ли производство продукции за период в центре производственных затрат больше или меньше прямого рабочего времени, чем ожидалось. Он рассчитывается как:

(Ожидаемое количество часов прямого труда фактического выпуска ÷ фактическое количество отработанных часов прямого труда) × 100%.

Коэффициент > 100% будет указывать на большую производительность труда, чем предусмотрено в бюджете, и наоборот.

Пример

Продолжая использовать приведенные выше данные, касающиеся общего запланированного, фактического и ожидаемого количества часов прямого труда в периоде 1 для центра производственных затрат, можно рассчитать три коэффициента следующим образом:

Коэффициент объема производства:

2 614 ожидаемых часов прямого труда фактического выпуска

÷ 2 565 запланированных часов прямого труда

× 100%

= 101,9%

Коэффициент использования мощности:

2,430 Фактические часы прямого рабочего времени.

÷ 2430 фактически отработанных часов прямого труда

× 100%

= 107,6%

Анализ

рабочего времени, было 1,9% выше бюджета (можно отметить, что общее количество произведенных единиц продукта было таким же, как и бюджет, но единицы одного продукта несопоставимы по трудозатратам с другим).

Сверхбюджетная производственная деятельность произошла, несмотря на то, что загрузка производственных мощностей составила всего 94,7% от запланированной загрузки. Это произошло потому, что эффективность прямого труда была на 7,6% выше, чем ожидалось, т. е. для производства фактической продукции требовалось меньше часов, чем ожидалось.

Это произошло потому, что эффективность прямого труда была на 7,6% выше, чем ожидалось, т. е. для производства фактической продукции требовалось меньше часов, чем ожидалось.

Соотношение между тремя коэффициентами можно продемонстрировать следующим образом:

Объем производства 101,9% = [(использование производственных мощностей 94,7 × эффективность 107,6) ÷ 100] или, альтернативно, [(использование производственных мощностей 0,947 x эффективность 1,076) x 100 ]

Написано членом экзаменационной группы MA1

Формула стандартной стоимости | Пошаговый расчет с примерами

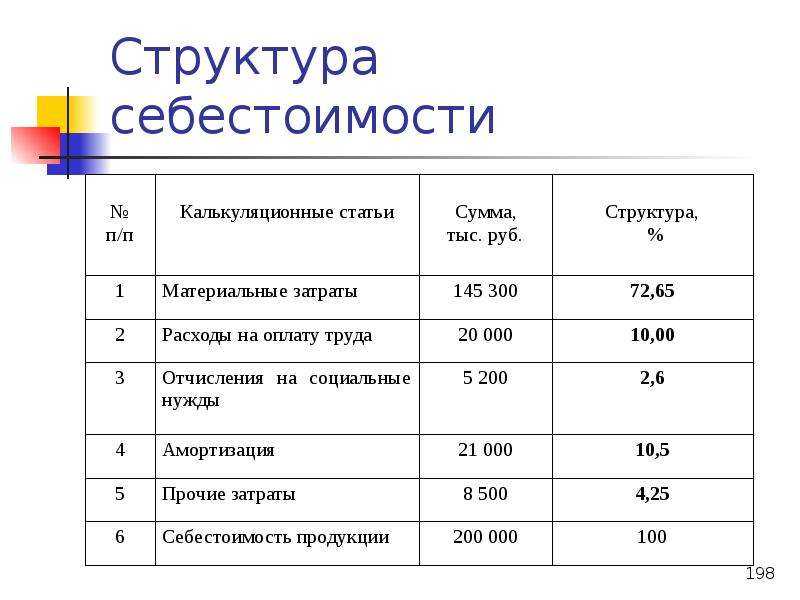

Формула стандартной стоимости относится к формуле, используемой компаниями для расчета себестоимости продукции или услуг, производимых компанией. Согласно формуле нормативная себестоимость продукции рассчитывается путем сложения стоимости прямых материальных затрат, стоимости прямых затрат на оплату труда, суммы суммы переменных накладных расходов и суммы суммы постоянных накладных расходов за период.

Table of contents

- Formula to Calculate Total Standard Cost

- Calculation of Standard Cost (Step by Step)

- Examples

- Example #1

- Example #2

- Example #3

- Relevance and Использование

- Рекомендуемые статьи

Стандартная стоимость = прямые материальные затраты + прямые затраты на оплату труда + переменные накладные расходы + постоянные накладные расходы

Вы можете использовать это изображение на своем веб-сайте, в шаблонах и т. д. Пожалуйста, предоставьте нам со ссылкой на авторствоКак указать авторство?Ссылка на статью должна быть гиперссылкой

Например:

Источник: Формула стандартной стоимости (wallstreetmojo.com)

Расчет стандартной стоимости (пошагово)

выполнение операции в нормальных условиях и выводится компанией из исторического анализа данных или из времени и исследований движения. Читать далее более распространен в обрабатывающей промышленности, и для того, чтобы рассчитать то же самое, нам необходимо следовать приведенным ниже шагов:

Читать далее более распространен в обрабатывающей промышленности, и для того, чтобы рассчитать то же самое, нам необходимо следовать приведенным ниже шагов:

Чтобы рассчитать стандартную стоимость, нам необходимо выполнить следующие шаги:

- Определить все прямые затраты, связанные с себестоимостью производства, и если эти затраты будут, если они не будут понесены, то производственный процесс будет иметь затронуто.

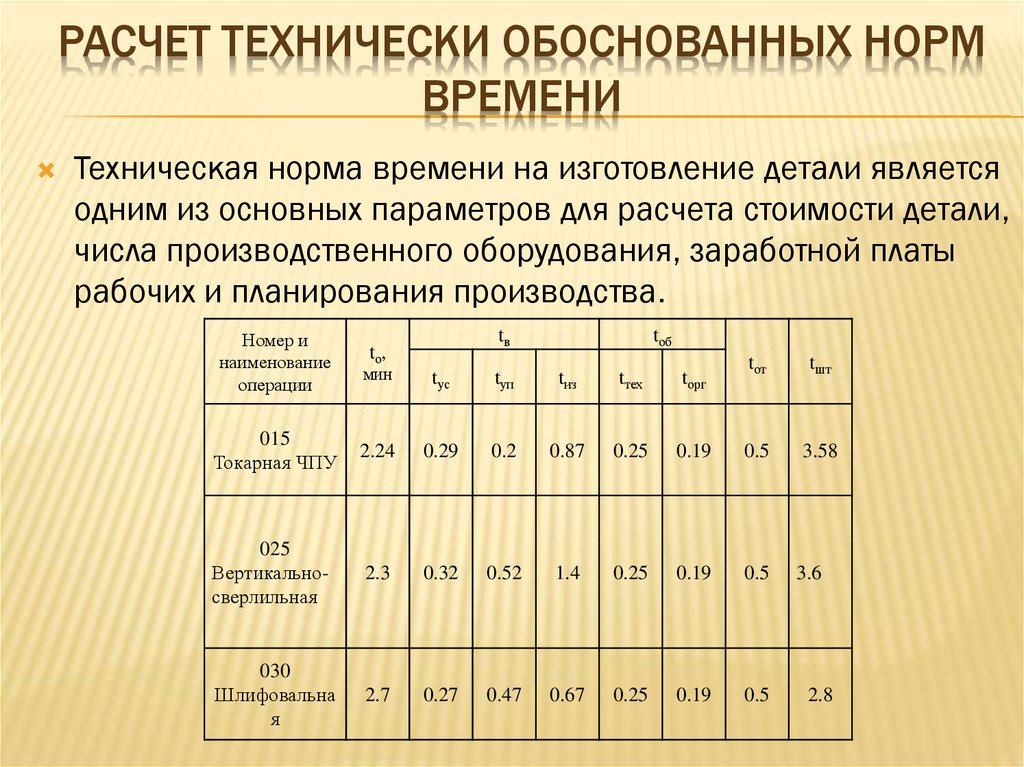

- Расчет стандартного количества и нормо-часов на основе фактического объема производства.

- Разделите эти затраты на три основные категории: материалы, трудозатраты и накладные расходы, а затем накладные расходы можно разделить на постоянные и переменные.

- Возьмите общую стоимость, которую вы рассчитали на шаге 3, которая должна быть общей стандартной стоимостью фирмы.

Примеры

Вы можете скачать этот шаблон Excel с формулой стандартных затрат здесь – Шаблон Excel с формулой стандартных затрат

Пример № 1

Ниже приведена сводка, полученная от PQR Ltd. , которая занимается производством хлопка. Вам необходимо рассчитать общую стандартную стоимость.

, которая занимается производством хлопка. Вам необходимо рассчитать общую стандартную стоимость.

- Цена (за кг): 13,20

- Количество (KGS): 480,00

- часов: 360,00

- СКОРОСТЬ: 10,80

- Выход (кг): 240,00

Решение:

, сначала, нам нужно, чтобы вычислять. со стандартными тарифами.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Формула прямых затрат на материалы = SQ * SP

- =384*13,20

- = 5 068,80

Расчет прямых затрат на оплату труда можно выполнить с помощью приведенной ниже формулы: заработная плата и другие льготы своим сотрудникам в зависимости от выполняемой ими задачи, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

- = 288,00*10,80

- = 3,110,40

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 5068,80+3110,40

. Общая стандартная стоимость = 8179,20

Общая стандартная стоимость = 8179,20

Следовательно, общая стандартная стоимость будет равна 5068,80 + 3110,40, 8179,20.

Пример #2

Компании Khaleel, работающие в сфере производства стальных труб, обеспокоены ростом стоимости и хотят составить бюджет, начиная с этого года. Поэтому компания предоставила вам приведенную ниже информацию и попросила рассчитать общую бюджетную или стандартную стоимость.

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 660.00 | 500.00 |

| Quantity (in kgs) | 800,00 | 600,00 |

| часы | 12000,00 | 14000,00 |

. 0334 Output (in kgs) 0334 Output (in kgs) | 1000.00 | 1600.00 |

| FOH rate per hour | 240.00 | 220.00 |

| FOH | 60000.00 | 50000.00 |

Solution

We need to рассчитать стандартное количество и часы, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по следующей формуле:

Формула прямых материальных затрат = SQ * SP

- = 1280*660

- = 8 44 800,00

Расчет прямых затрат на оплату труда Прямые затраты на оплату труда можно выполнить по формуле ниже относятся к общим затратам, понесенным компанией для выплаты заработной платы и других пособий своим сотрудникам в связи с выполняемыми ими задачами, которые непосредственно связаны с производством продукции или предоставлением услуг. Подробнее Формула = SH * SR

Подробнее Формула = SH * SR

- = 19200,00*500

- = 96,00 000,00

Расчет фиксированных накладных расходов Вы можете сделать ниже формулы,

.

Следовательно, расчет общей стандартной стоимости, которую вы можете сделать следующим образом,

= 844800,00+9600000,00+2880000,00

Стандартная стоимость будет —

- 9

.0007 =13324800,00

Таким образом, общая стандартная стоимость составит 8 44 800 + 96 00 000 + 28 80 000, что составляет 1 33 24 800.

Пример #3

Gold ltd пытается увеличить свою валовую прибыль Маржа валовой прибыли Маржа валовой прибыли — это коэффициент, который рассчитывает прибыльность компании после вычета прямой стоимости проданных товаров из выручки и выражается в процентах. продаж. В нем не учитываются никакие другие расходы, кроме себестоимости проданных товаров. Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

Подробнее; однако сделать то же самое им не удалось, и теперь они хотят проанализировать ее проблему. Следовательно, он решил пересмотреть свои вопросы, связанные с производственными затратами, если таковые имеются. Ниже приведены подробности, и они сначала хотят посчитать, чтобы проверить, не завышена ли общая нормативная стоимость?

| Particulars | Standard/Budgeted | Actual |

|---|---|---|

| Price (per kg) | 10.65 | 12.00 |

| Quantity (in kgs) | 3000.00 | 3600.00 |

| Hours | 3600.00 | 3300.00 |

| Rate | 6.00 | 4. 50 50 |

| Output (in kgs) | 7500.00 | 8100.00 |

| FOH rate per hour | 7.50 | 9.00 |

| FOH | 15000.00 | 21000.00 |

You are required to calculate the total standard cost.

Решение

Нам нужно рассчитать стандартное количество и количество часов, а затем умножить их на стандартные ставки.

Расчет стандартного количества и нормо-часов

Расчет прямых затрат на материалы можно выполнить по приведенной ниже формуле:

Прямые затраты на материалыПрямые затраты на материалыПрямые затраты на материалы — это общие затраты, понесенные компанией при покупке сырья, наряду со стоимостью других компонентов, включая упаковку, доставку и складские расходы, налоги и т. д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

д., которые связаны непосредственно с изготовлением и выпуском различной продукции компании. Подробнее = SQ * SP

- = 3240,00*10,65

- = 34 506,00

Расчет прямых затрат на рабочую силу. Вы можете выполнить, используя ниже формулу,

Прямые затраты на рабочую силу = SH * SR

- = 3888,00 * 6,00

- = 23,328.00 9000

Переменные накладные расходы = SR * AO

- = 6 * 8100

- = 48 600,00

Расчет постоянных накладных расходов можно выполнить, используя приведенную ниже формулу:0005

Fixed Overhead Cost = SH * FSR

- =3888.00*7.50

- = 29,160

Therefore, the calculation of the total standard cost you can do as follows,

=34506.00+23328.00+48600.00+29160.00

Общая стандартная стоимость составит —

- = 13594,00

Таким образом, общая стандартная стоимость составит 34 506 + 23,328 + 48 600 + 29,160, которые составит 1,35 594,00

908. 0209

0209

Обычно отмечается, что вместо распределения фактических затрат на прямой труд, прямые материалы и производственные накладные расходы Производственные накладные расходы Производственные накладные расходы представляют собой сумму всех косвенных затрат, связанных с производством продукта, таких как Налог на имущество на производственных помещениях, Вознаграждения обслуживающий персонал, аренда производственного помещения и т.д. читать далее, будь то фиксированная или переменная, к товарам многие производители относят стандартную или ожидаемую стоимость. Это будет означать, что себестоимость проданных товаров производителемСтоимость проданных товаровСебестоимость проданных товаров (COGS) представляет собой совокупную сумму прямых затрат, понесенных за проданные товары или услуги, включая прямые расходы, такие как сырье, прямые затраты на рабочую силу и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией.

читать далее, и запасы должны начинаться с сумм, отражающих стандартные затраты, а не фактические затраты на продукт.

Наоборот, фактические затраты на продукцию по-прежнему должны нести производители. Следовательно, между нормативными затратами и фактическими затратами всегда должны быть различия, и эти различия можно назвать отклонениями; позже руководство может проанализировать, были ли эти затраты благоприятными или неблагоприятными.

Рекомендуемые статьи

Эта статья представляет собой руководство по формуле стандартных затрат. Мы обсуждаем расчет общей стандартной стоимости с использованием ее формулы, практических примеров и загружаемого шаблона Excel. Вы можете узнать больше о финансовом анализе из следующих статей —

- Формула предельного продукта трудаФормула предельного продукта трудаФормула предельного продукта труда рассчитывает изменение уровня выпуска продукции компании при приеме на работу нового работника. Предельный продукт труда рассчитывается путем деления общей стоимости продукта на разницу в труде.Подробнее

- Безубыточные продажиБезубыточные продажиБезубыточные продажи — это продажи, при которых общий доход компании равен ее общим расходам, что приводит к нулевой прибыли.