Содержание

Вакансии компании Financial Consulting Group

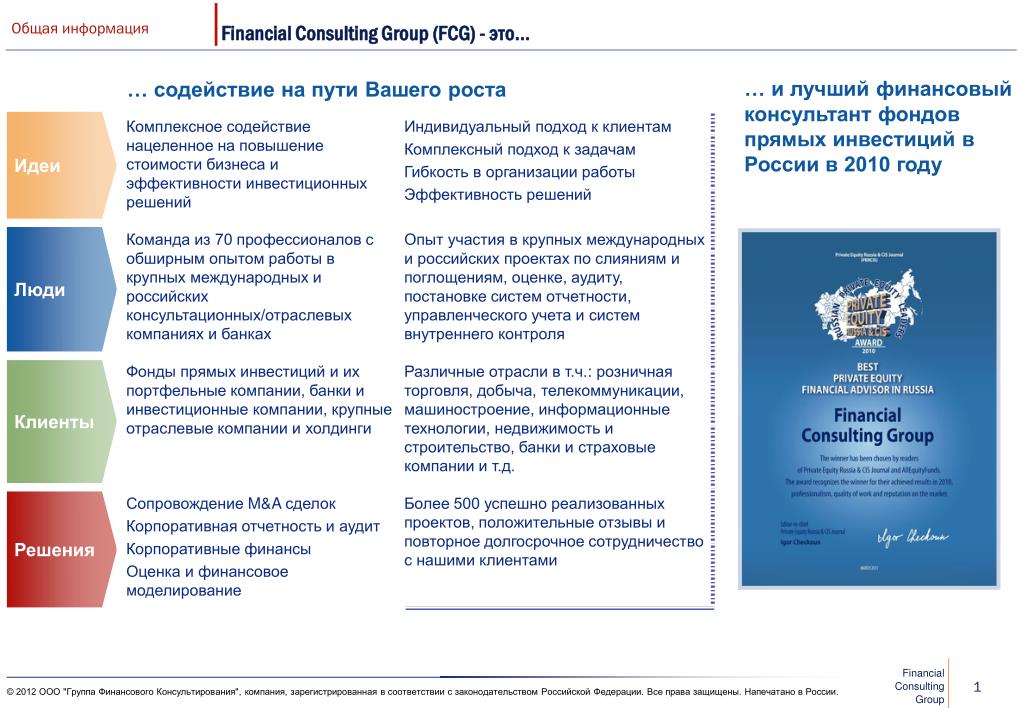

Financial Consulting Group — российская консалтинговая компания, мы оказываем

услуги в области корпоративных финансов и сопровождения сделок M&A. Мы занимаемся любимым делом и, безусловно, именно поэтому мы добились успеха.

На рынке финансовых услуг мы уже более 15 лет, за это время успешно реализовали свыше 3000 международных и российских проектов по слиянию и поглощению, оценке бизнеса, реструктуризации.

Наш опыт включает такие отрасли как: розничная торговля, добыча, телекоммуникации, машиностроение, информационные технологии, недвижимость и строительство, добыча полезных ископаемых и т.д.

Наши департаменты:

Сопровождение M&A сделок

Корпоративные финансы

Оценка и финансовое моделирование

Налоговое сопровождение

Юридическое сопровождение

Миссия и ценности

Отличительная черта FCG — комплексный подход к решению задач наших клиентов, построенный на сочетании финансовых, юридических и налоговых компетенций нашей команды.

Наши ценности:

- Независимость и надежность

- Культура предпринимательства

- Эксклюзивный подход

- Экспертиза

- Превосходство

Карьера

FCG — это площадка для успешного старта, получения уникального опыта, профессионального и карьерного роста

Мы предлагаем:

Интереснейшие проекты

Уникальный опыт работы в команде профессионалов

Конкурентный уровень вознаграждения и привлекательный социальный пакет

Перспективы быстрого и качественного карьерного роста

А сейчас о процессе отбора в FCG.

Он включает всего 7 этапов, всё просто и прозрачно!

1. прием резюме

Вы откликаетесь на одну из наших вакансий или просто присылаете свое резюме на [email protected].

2. скрининг Вашего отклика

Наш HRG анализирует, подходят ли указанные Вами компетенции под нашу вакансию. Если да, переходим к этапу 3.

3. звонок HRG

С Вами связывается наш менеджер по персоналу, по указанным Вами контактам. Разговор займёт всего пару минут, но мы успеем познакомиться.

4. Тестирование

В удобное время Вы приходите в офис компании для тестирования по вакансии. Если этот этап пройдёт успешно, мы назначаем интервью с менеджером того направления, в которое Вы откликнулись на вакансию

5. Собеседование с менеджером

В нашем офисе Вы проходите интервью с Вашим будущим руководителем. В офисе, а не online, потому что мы за живое общение, а ещё потому что для нас ценно Ваше взвешенное решение. Как принять оффер, если Вы ещё не познакомились лично с нами и нашим офисом???

6. Предложение о работе

Если все этапы пройдены успешно, Вы получаете оффер. Мы обсуждаем с Вами дату выхода на работу, и Вы становитесь частью нашей компании!

Мы обсуждаем с Вами дату выхода на работу, и Вы становитесь частью нашей компании!

7. Резерв

Если нам пока не по пути, мы сохраняем Ваше резюме, и возвращаемся, как только появляется подходящая для Вас вакансия. Важно! Мы всегда предоставляем фидбек кандидатам — для нас это имеет значение: это наша репутация.

Наш офис

Наш офис находится в центре Москвы всего в пяти минутах ходьбы от м. Таганская/ Марксистская:

- Бизнес-центр класса А с панорамными окнами

- Кухня для «поболтать» с вкусным чаем, кофе и фруктами

- Просторный open space и зона отдыха

- В двух шагах от офиса новый городской парк и море кафе (при необходимости готовы провести экскурсию для новичков).

Колонка FCG: Оптимизация ассортимента — сохраняем компетенции

Первый шаг в процессе

оптимизации управления ассортиментом — это оптимизация структуры

ассортимента. Для планирования товарного запаса на сезон, а также

управления им в течение сезона важно видеть приоритетные группы. Именно те,

Именно те,

которые приносят «золотые яйца» — 50-60 проц валовой прибыли. При этом

специфика нашей индустрии такова, что голые цифры не помогут дать точный

прогноз продаж для «халата с перламутровыми пуговицами». Для оптимизации

закупки ассортимента или разработки новой коллекции обязательна

визуализация и детализированная статистика особенностей модельного ряда

видов ассортимента. Сегодня в колонке Fashion Consulting Group Галина

Кравченко, главный эксперт по ассортименту и прогнозированию трендов,

расскажет о том, как выделить ключевые компетенции компании, если

структурировать ассортимент детально. А в последующих выпусках опишет

полную технологию построения «3D матрицы ассортимента», разработанной

Fashion Consulting Group, которая позволяет оптимизировать бюджеты на

закупку и разработку коллекции, методы управления остатками на стадии

формирования ассортимента будущего сезона, а также визуализировать

ассортиментную стратегию.

Какие они — ключевые компетенции в ассортименте? На этот вопрос каждая

fashion компания дает свой ответ. Для одних это платья, для других

Для одних это платья, для других

трикотаж, для третьих брюки. Но как только мы детализируем это бесцветное

описание видов ассортимента, оказывается, что компания специализируется не

просто на платьях, а на вязаных платьях средней длинны для осенне-зимнего

сезона. А специалист по трикотажу оказывается компанией-производителем

домашней одежды и одежды для сна, кроеной из трикотажного полотна. Именно

поэтому истину «искусство в деталях» очень важно использовать для анализа

ассортимента. Ключевая причина, почему выгодна детализация — это разделение

большого «куска пирога» — вида ассортимента (например: 30 проц от ВП) на

мелкие части. Чтобы вычленить значимые (3 проц, 5 проц, 10 проц и более) и

незначимые (менее 1 проц) ассортиментные позиции внутри рейтингового вида

ассортимента.

Рассмотреть ассортимент более пристально возможно, если заложить в

структуру ассортимента группировку моделей по наименованиям.

Наименование – это детализированное описание модели, которое компания

использует как самый нижний уровень группировки артикулов для аналитики.

Ниже идет только SKU* или артикул – персональный код товара. Наименование,

как правило, детализирует вид ассортимента и может содержать одну или

несколько характеристик из полного описания артикула. Набор наиболее

популярных характеристик для детального описания вида ассортимента, которые

используются в наименовании, это — особенности конструкции модели; материал

/состав; принты / узоры; декор.

То есть, для выявления ассортимента, который приносит ключевую долю

валовой прибыли, рассматриваются не просто платья, а платья-мини футляр,

платья-макси с широкой юбкой, платья-миди прямого силуэта и т.д. Это пример

наименований в виде ассортимента платья по разновидностям конструктивных

решений. Если для компании значим материал, то это также указывают в

наименовании. Например, компания производит блузки и рубашки из материалов

различного качества. Тогда важно рассматривать в наименовании сочетание

конструкции и состава материала. То есть, ассортимент блузок будет

дополнительно разделен на прямые блузки из шифона и прямые блузки их

хлопка; туники (удлиненные блузки) из шелка и туники из шифона; приталенные

блузки из хлопка и приталенные блузки из полиэстра.

Благодаря детальному анализу валовой прибыли по наименованиям можно

выделить группы наименований, от которых зависит прибыльность бизнеса в

целом, а также менее значимые или возможно лишние в ассортименте.

Так в анализе валовой прибыли по рейтингу наименований выделяют три

группы:

1. Core Product – суммарная доля в валовой прибыли 50-60 проц;

2. Дополнение (расширение) Core Product — суммарная доля в валовой

прибыли 30-40 проц суммарно;

3. Дополнительный ассортимент — суммарная доля в валовой прибыли

10-15 проц.

В продуктовой линейке это выглядит так:

Core Product — это то, что продается лучше всего из

сезона в сезон именно в вашем магазине. Т.е. модели, которые являются вашей

визитной карточкой. Именная группа Core Product — это и есть ключевые

компетенции fashion бренда.

Например, для магазина одежды стиля CASUAL DENIM это будут джинсы,

футболки, толстовки, тонкий вязаный трикотаж.

Дополнение (расширение) Core Product – это товары,

дополняющие основную линейку товара. Продолжая пример для CASUAL DENIM,

Продолжая пример для CASUAL DENIM,

это могут быть брюки свободного покроя, а также облегающие платья-свитера,

рубашки, кроеные платья полуприлегающего силуэта.

Дополнительный ассортимент – это подвиды ассортимента,

позволяющие сделать пространство магазина более живым и интересным, что,

безусловно, позитивно сказывается на продажах в целом. В продолжение

примера магазина одежды стиля CASUAL DENIM это могут быть трикотажные брюки

и толстовки, которые можно собрать в костюмы; обувь, сумки, ремни,

кожгалантерея, платки, головные уборы, очки, бижутерия и т.д. Это своего

рода позиции «пирожок в придачу» как в Макдональдс, которые увеличивают

величину среднего чека.

При оптимизации бюджета на закупку или разработку сезонной коллекции

наибольшее сосредоточение ресурсов (временных и денежных) должно быть

выделено для группы наименований Core Product. При этом сохранение ширины

ассортимента именно в ключевых компетенциях позволит компании сохранить

свое лицо и продажи. Сокращение бюджета целесообразно распределить между

Сокращение бюджета целесообразно распределить между

группами дополнение (расширение) Core Product и доп. ассортимент.

Причем возможно большее бремя по сокращению бюджета наложить на

группу дополнительного ассортимента.

Подробный анализ продаж по детализированным группам ассортимента-

наименованиям позволяет:

— точно выделить компетенции компании — «лицо» fashion бренда

— показать долю в товарном запасе для проекции на следующий сезон

— подчеркнуть наименования, от которых зависит объем валовой прибыли в

сезон

— выделить наименования, сокращение которых не нанесет урон коммерческим

показателям

В следующих выпусках колонки Fashion Consulting Group будут рассмотрены

стратегии оптимизации ассортимента на основании групп рисковости и

согласно «3D матрице ассортимента».

Подробное описание технологий управления ассортиментом можно получить на

специализированном семинаре FCG: 11-12 ноября, «Антикризисная программа

оптимизации ассортимента одежды».

First Trust Natural Gas ETF (FCG): привлекательная, оптимистичная цена

- Анализ ETF

- Основные материалы

12 апреля 2022 г., 9:09 ETFirst Trust Natural Gas ETF (FCG)AR, COP, DCP, EOG, OXY, PXD, SWN16 Комментарии

Майкл Фитцсиммонс

19,14 тыс. подписчиков

Резюме

- The First Trust Natural Gas ETF вырос на 43% с начала года, но, похоже, ему еще есть куда расти – многие холдинги все еще ищут как ценности.

- В то время как цена на нефть недавно снизилась, газ на NYMEX продолжает расти. Цена на газ NYMEX составляет 6,44 доллара, что в настоящее время находится на 8-летнем максимуме.

- Между тем, форвардные цены на полосу выглядят сильными до конца 2022 года.

- Долгосрочные, продолжающиеся остановки угольных электростанций и глобальный экспортный рынок СПГ должны оставаться попутными.

posteriori/E+ via Getty Images

Как видно из фотографии выше, природный газ горячий, как и First Trust Natural Gas ETF (NYSEARCA:FCG). Фонд вырос на 43% с начала года, но, похоже, у него больше возможностей для роста. Я говорю это не только потому, что газ NYMEX в настоящее время торгуется на уровне 8-летнего максимума (см. график ниже), но и потому, что в этом секторе есть несколько положительных долгосрочных попутных ветров, в том числе очень сильные форвардные цены на стрипы. Сегодня я более подробно рассмотрю ETF FCG и позволю инвесторам решить, заслуживает ли фонд распределения в составе хорошо диверсифицированного портфеля. Мое мнение таково, что FCG ETF можно ПОКУПАТЬ.

Цена на газ на NYMEX (MarketWatch)

Инвестиционный тезис

Как известно большинству из вас, в настоящее время на рынке природного газа есть несколько сильных и очень позитивных катализаторов — как внутри страны, так и во всем мире. На внутреннем фронте вывод из эксплуатации десятков и десятков угольных электростанций в Соединенных Штатах за последнее десятилетие или около того означает, что более чистое сжигание природного газа (на 50 % меньше выбросов CO2, чем при использовании угля, на 100 % меньше выбросов токсичных твердых частиц) теперь является # 1 источник электроэнергии в США:

На внутреннем фронте вывод из эксплуатации десятков и десятков угольных электростанций в Соединенных Штатах за последнее десятилетие или около того означает, что более чистое сжигание природного газа (на 50 % меньше выбросов CO2, чем при использовании угля, на 100 % меньше выбросов токсичных твердых частиц) теперь является # 1 источник электроэнергии в США:

Источники выработки электроэнергии в США (EIA)

Кроме того, производство электроэнергии на природном газе имеет гораздо более быстрое время запуска и остановки, что делает его превосходным резервным источником энергии для периодических возобновляемых источников энергии по сравнению с углем (или ядерный если на то пошло).

Кроме того, вы все знаете о геополитических энергетических рисках в результате путинского вторжения в Украину, в то время как Россия одновременно поставляет огромные объемы природного газа по трубопроводам в ЕС, который отчаянно хочет перекрыть финансирование путинской военной машины.

Между тем, международные цены остаются значительно выше, чем внутренние цены на газ, и пока это так, перспективы дополнительных мощностей по экспорту СПГ в США выглядят радужными на долгие годы.

Итак, теперь давайте взглянем на ETF First Trust Natural Gas, чтобы увидеть, как он помогает инвесторам воспользоваться бычьим фоном на рынке природного газа.

Топ-10 холдингов

Топ-10 холдингов в ETF FCG показаны ниже и соответствуют тому, что я считаю хорошо диверсифицированным 38,5% всего фонда 44 компаний. Иными словами, фонд не слишком зависит от результатов деятельности небольшого числа компаний.

FCG ETF Top-10 Holdings (First Trust)

Прежде всего, давайте сравним компании выше с 10 крупнейшими производителями природного газа в Соединенных Штатах — просто чтобы увидеть, как выглядит совпадение. Прежде чем критика начнет течь, да, этим данным пару лет. Тем не менее, это последний список «Топ-40», опубликованный NGSA — вероятно, потому, что за последние пару лет в этом секторе произошли значительные слияния и поглощения и продажи активов, и требуется время, чтобы эти события урегулировали достаточно, чтобы должным образом сообщаться. Тем не менее, я считаю, что этот список по-прежнему является хорошим представлением текущих основных игроков в секторе добычи природного газа США:

Тем не менее, я считаю, что этот список по-прежнему является хорошим представлением текущих основных игроков в секторе добычи природного газа США:

Топ-40 производителей газа в США (NGSA)

EQT (EQT) стала крупнейшим производителем природного газа, когда в 2017 году купила производителя Marcellus Rice Energy. 4,4% акций. Акции выросли на 75% с начала года, но по-прежнему торгуются с относительно низким форвардным P/E, равным 16x.

DCP Midstream LP (DCP) — одна из крупнейших компаний по сбору и переработке природного газа в США. DCP является СП 50/50 между Phillips 66 (PSX) и Enbridge (ENB). MLP торгуется с форвардным P/E всего 8,9x, дает доходность 4,6%, а акции выросли на 56% по сравнению с прошлым годом.

Имея 3,8% акций, ConocoPhillips (COP) занимает четвертое место в фонде. За последние пару лет ConocoPhillips осуществила два крупных и очень своевременных приобретения в Пермском бассейне: Concho Resources и большую часть площадей Shell в Пермском бассейне. COP также имеет значительные мощности по производству СПГ в Австралии. В прошлом году COP сгенерировал свободный денежный поток на сумму более 13,3 млрд долларов, и из-за значительного роста цен на нефть, природный газ и СПГ в годовом исчислении он, вероятно, значительно превысит эту сумму в этом году. COP выплачивает как базовые, так и переменные дивиденды, но решила сделать чрезмерный акцент на выкупе акций по сравнению с более дружественными к дивидендам компаниями, такими как 9.0031 EOG Resources (EOG) — холдинг № 5 в ETF — и Pioneer Natural Resources (PXD). См. мою недавнюю статью Seeking Alpha на эту тему: PXD может заплатить 20 долларов за акцию в 2020 году в виде дивидендов . COP удвоился за последний год, но в настоящее время форвардный P/E составляет всего 9,3x.

COP также имеет значительные мощности по производству СПГ в Австралии. В прошлом году COP сгенерировал свободный денежный поток на сумму более 13,3 млрд долларов, и из-за значительного роста цен на нефть, природный газ и СПГ в годовом исчислении он, вероятно, значительно превысит эту сумму в этом году. COP выплачивает как базовые, так и переменные дивиденды, но решила сделать чрезмерный акцент на выкупе акций по сравнению с более дружественными к дивидендам компаниями, такими как 9.0031 EOG Resources (EOG) — холдинг № 5 в ETF — и Pioneer Natural Resources (PXD). См. мою недавнюю статью Seeking Alpha на эту тему: PXD может заплатить 20 долларов за акцию в 2020 году в виде дивидендов . COP удвоился за последний год, но в настоящее время форвардный P/E составляет всего 9,3x.

Southwestern Energy (SWN) входит в первую десятку холдингов ETF (№6), а также в первую десятку производителей природного газа в США. SWN также удвоился за последний год, но по-прежнему торгуется с форвардным коэффициентом P/E всего 5,8x.

Холдинг №8 с весом 3,6% — Antero Resources (AR) — также входит в десятку крупнейших производителей природного газа в США. Результаты Antero за четвертый квартал значительно превзошли показатели выручки (на 1 миллиард долларов), но были разочаровывающими с точки зрения не-GAAP. Выручка за четвертый квартал в размере $2,4 млрд выросла на 82,4% по сравнению с аналогичным периодом прошлого года. AR вырос на 267% по сравнению с прошлым годом, но по-прежнему торгуется с форвардным P/E всего 8x.

Как видите, многие из этих акций сильно выросли за последний год. Слишком поздно? Являются ли эти акции ценностными ловушками? Я так не думаю — обратите внимание, сколько из этих компаний все еще торгуются с относительно низкими (очень низкими?) форвардными коэффициентами P/E.

Тем не менее, они, безусловно, могут стать ценностными ловушками, если цена на природный газ упадет до дна. Однако рассмотрим форвардную полосу:

Цены полос NYMEX (MarketWatch)

Как видно, полоса NYMEX остается очень бычьей до конца этого года. Все производители природного газа в FCG ETF могут генерировать значительный свободный денежный поток по цене 4 доллара за газ. При цене газа $6+ они будут генерировать огромный свободный денежный поток. Достаточно, чтобы они могли легко укрепить свои балансы (если им это даже понадобится), вознаградить акционеров увеличением дивидендов, а также осуществить значительный выкуп акций. Действительно, самые большие проблемы, стоящие перед руководителями этих компаний, заключаются в том, как наилучшим образом распределить весь свободный денежный поток, который они сгенерируют в этом году.

Все производители природного газа в FCG ETF могут генерировать значительный свободный денежный поток по цене 4 доллара за газ. При цене газа $6+ они будут генерировать огромный свободный денежный поток. Достаточно, чтобы они могли легко укрепить свои балансы (если им это даже понадобится), вознаградить акционеров увеличением дивидендов, а также осуществить значительный выкуп акций. Действительно, самые большие проблемы, стоящие перед руководителями этих компаний, заключаются в том, как наилучшим образом распределить весь свободный денежный поток, который они сгенерируют в этом году.

Риски

Но я тоже не хочу преуменьшать риски. Существуют огромные геополитические риски в результате крупномасштабных карантинных ограничений в Китае, вторжения Путина в Украину, которое может превратиться в долгосрочное испытание эпических масштабов, а также более высокой инфляции и процентных ставок. Все эти факторы могут привести к замедлению внутренней (и мировой) экономики и, возможно, даже к серьезной рецессии. Это приведет к значительному сокращению мирового спроса на природный газ и окажет давление на цену газа.

Это приведет к значительному сокращению мирового спроса на природный газ и окажет давление на цену газа.

Между тем, несмотря на все циркулирующие в эти дни лживые энергетические нарративы (о которых я недавно писал в Seeking Alpha), генерируемые руководителями энергетических компаний и отражаемые многими политиками и средствами массовой информации, существуют какие-то большие ограничения в наличие буровых установок и/или бригад для их обслуживания, обратите внимание, что количество буровых установок в США фактически увеличилось на +16 на прошлой неделе. Хотя большинство этих буровых установок (+9) были задействованы для добычи нефти в Пермском бассейне, обратите внимание, что нефтяные вышки также добывают значительные объемы попутного природного газа. Инвесторы в энергетику слишком хорошо знают, что мы живем в новую «эру энергетического изобилия», и все, что нужно сделать, чтобы помнить об этом факте, — это взглянуть на первый рисунок в этой статье, чтобы напомнить себе, что внутренний рынок природного газа закончился. — поставляются в течение многих лет, что снижает цену до очень низкого уровня — менее 3 долларов в течение длительных периодов времени. В таком случае, если бы произошло значительное замедление объемов экспорта СПГ, это отразилось бы на избыточном предложении газа на внутреннем рынке и снижении цен.

— поставляются в течение многих лет, что снижает цену до очень низкого уровня — менее 3 долларов в течение длительных периодов времени. В таком случае, если бы произошло значительное замедление объемов экспорта СПГ, это отразилось бы на избыточном предложении газа на внутреннем рынке и снижении цен.

Резюме и выводы

Хотя большинство крупных производителей природного газа в США уже испытали значительный скачок цен на свои акции, они, возможно, все еще торгуются на относительно низком уровне оценки. Кроме того, обратите внимание, что многие компании, входящие в ETF FCG, также производят значительное количество дорогой нефти — Occidental Petroleum (OXY), COP и EOG Resources — и это лишь некоторые из них. В этом случае ETF FCG действительно представляет собой распределение как по добыче нефти и газа, так и по ценам, и очень хорошо диверсифицировано. Несмотря на то, что фонд имеет относительно высокую комиссию за расходы в размере 0,60%, для тех инвесторов, которые хотят участвовать в этом секторе, но либо не имеют опыта, либо не хотят тратить время на оценку отдельных ценных бумаг, этот ETF является одним из способов выздороветь. — диверсифицированное участие в секторе природного газа. FCG – ПОКУПАТЬ.

— диверсифицированное участие в секторе природного газа. FCG – ПОКУПАТЬ.

Я закончу 10-летним графиком и укажу, что во время новой «эры изобилия энергии», вызванной сланцами, этот фонд показал жалкие результаты во время самого большого бычьего рынка в нашей жизни. Однако, как я также указывал ранее, текущая форвардная полоса очень оптимистична для компаний в портфеле FCG.

Данные YCharts

Эта статья была написана

Майклом Фитцсиммонсом

19,14 тыс. подписчиков

Технологические акции, ETF, портфельные стратегии, возобновляемые источники энергии и нефтегазовые компании. Основная цель — рост собственного капитала. Обычно я выделяю часть своего портфолио и посвящаю некоторые из своих статей SA малым и средним компаниям, предлагающим привлекательные предложения по соотношению риска и вознаграждения. Я инженер-электронщик, а не квалифицированный инвестиционный консультант. Хотя информация и данные, представленные в моих статьях, получены из документов компании и/или источников, которые считаются надежными, они не были проверены независимо. Поэтому я не могу гарантировать его точность. Я советую инвесторам провести собственное исследование и комплексную проверку, а также проконсультироваться с квалифицированным консультантом по инвестициям. Я прямо отказываюсь от любой ответственности, которая может возникнуть в результате инвестиционных решений, которые вы принимаете на основании моих статей. Спасибо за прочтение и желаю вам больших инвестиционных успехов!

Поэтому я не могу гарантировать его точность. Я советую инвесторам провести собственное исследование и комплексную проверку, а также проконсультироваться с квалифицированным консультантом по инвестициям. Я прямо отказываюсь от любой ответственности, которая может возникнуть в результате инвестиционных решений, которые вы принимаете на основании моих статей. Спасибо за прочтение и желаю вам больших инвестиционных успехов!

Раскрытие информации: У меня/нас есть выгодная длинная позиция по акциям COP посредством владения акциями, опционов или других деривативов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю за это компенсацию (кроме Seeking Alpha). У меня нет деловых отношений ни с одной компанией, акции которой упоминаются в этой статье.

Дополнительная информация: Я инженер, а не CFA. Информация и данные, представленные в этой статье, были получены из документов и/или источников компании, которые считаются надежными, но не были проверены независимо. Поэтому автор не может гарантировать их точность. Пожалуйста, проведите собственное исследование и свяжитесь с квалифицированным инвестиционным консультантом. Я не несу ответственности за инвестиционные решения, которые вы принимаете.

Поэтому автор не может гарантировать их точность. Пожалуйста, проведите собственное исследование и свяжитесь с квалифицированным инвестиционным консультантом. Я не несу ответственности за инвестиционные решения, которые вы принимаете.

Комментарии (16)

Рекомендуется для вас

Чтобы этого не произошло в будущем, включите Javascript и файлы cookie в своем браузере.

Часто ли это происходит с вами? Пожалуйста, сообщите об этом на нашем форуме обратной связи.

Если у вас включен блокировщик рекламы, вам может быть заблокировано продолжение. Пожалуйста, отключите блокировщик рекламы и обновите страницу.

Postalloy® 301-FCG — Hardface Technologies

Postalloy® 301-FCG — это высокопрочный, устойчивый к растрескиванию порошковый сплав для сварки во всех положениях, специально разработанный для сварки проблемных сталей, таких как низколегированные, высокоуглеродистые или инструментальные стали, чувствительные к растрескиванию.![]() Идеально подходит для сварки разнородных сталей — низколегированных, пружинных, углеродистых, инструментальных сталей. Преимущества Postalloy® 301-FCG:

Идеально подходит для сварки разнородных сталей — низколегированных, пружинных, углеродистых, инструментальных сталей. Преимущества Postalloy® 301-FCG:

- Отличные характеристики сварки. Благодаря сочетанию сбалансированного химического состава сплава и высокопрочного, стойкого к растрескиванию наплавленного металла, возможность сварки разнородных проблемных сталей является выдающейся.

- Углерод не оказывает вредного воздействия — Углерод, являющийся причиной большинства проблем, связанных с растрескиванием сварных швов и твердыми пятнами, обезвреживается.

- Действует как амортизатор во время работы. Поскольку Postalloy® 301-FCG не поддается термообработке и остается пластичным, он способен выдерживать сильные удары или ударные нагрузки.

Где купить

Посмотреть PDF

паспорт безопасности

Тип продукта

- Порошковая проволока

- Газозащитный

Применение

- Валы и шпоночные канавки

- Наращивание зубьев шестерни

- Штамповочные и ковочные штампы

- Зубья и лезвия лопаты

- Изнашиваемые пластины

- Грузерс

- Термообработанные детали

- Стальные корпуса с трещинами

- Приспособления и приспособления

- Звенья цепи

Свойства наплавленного металла

- Дополнительно:

- Эквивалент электрода: Postalloy® 30

- Прочность на растяжение:

- 120 000 фунтов на кв.