Содержание

Электронные деньги: преимущества и недостатки

30.06.2014 54 226 7 Время на чтение: 8 мин.

Рейтинг:

В прошлой статье я рассказывал о том, что представляют собой электронные деньги, как функционируют электронные платежные системы, а теперь хочу отдельно рассмотреть основные преимущества и недостатки электронных денег, что даст возможность обеспечить более грамотный и выгодный подход к их использованию. Традиционно начнем с преимуществ.

Содержание:

- Преимущества электронных денег

- Недостатки электронных денег

Преимущества электронных денег

1. Простота и низкая стоимость эмиссии. Электронные деньги не нужно печатать, задействуя для этого огромные производственные мощности, рабочую силу, сырье, что связано с большими капиталозатратами.

2. Простота хранения. Средства электронных платежных систем хранятся в электронном виде, им не нужна упаковка, денежные хранилища, транспортировка, охрана и другие факторы, требуемые для обеспечения хождения бумажных денег.

3. Независимость от банков. Электронные деньги не могут пропасть, как средства на банковских счетах в случае банкротства финансового учреждения.

4. Высокая портативность. Электронные деньги, независимо от сумм, не обладают габаритами (объемом, весом и т.д.) в отличие от традиционных банкнот и монет.

5. Отсутствие деления на номиналы. Благодаря электронному характеру средств ЭПС отсутствует проблема подбора нужной суммы, сдачи при осуществления платежей и т.п.

6. Отсутствие необходимости пересчета. Электронные деньги не нужно считать и пересчитывать — эту функцию осуществляют алгоритмы платежных систем, которые практически не ошибаются.

7. Отсутствие потери качества со временем. Средства на электронных кошельках, ввиду отсутствия их физической формы, не изнашиваются, не рвутся, не царапаются и т.д.

Средства на электронных кошельках, ввиду отсутствия их физической формы, не изнашиваются, не рвутся, не царапаются и т.д.

8. Удобство проведения расчетов. Электронными деньгами легко рассчитываться за товары и услуги в интернете или отправлять их в качестве частных переводов. Операция перечисления занимает считанные минуты, а средства поступают к получателю практически мгновенно. В том числе и между странами.

9. Отсутствие персонификации. Электронные деньги можно перевести, не зная имени, фамилии, паспортных данных и номеров банковских счетов получателя, достаточно знать номер электронного кошелька.

10. Система безопасности. Электронные платежные системы применяют различные современные способы защиты проведения платежей и сохранности средств на электронных кошельках. Исключаются все возможные преступления, которые могут быть связаны с обращением наличных денег (грабежи, кражи и т.д.).

Это были основные преимущества электронных денег, а теперь давайте рассмотрим их недостатки.

1. Отсутствие совершенной законодательной базы. В большинстве стран, в т.ч. в странах СНГ отсутствуют действенные методы правового регулирования обращения электронных денег. Благодаря этому электронные платежные системы часто используются как средство для ведения теневого бизнеса, уклонения от налогов и т.п.

2. Необходимость подключения к интернету для проведения расчетов. Электронные деньги можно перечислять только посредством всемирной сети. Во многих случаях для этого требуется еще специальное программное обеспечение (т.е. при его отсутствии, например, на другом компьютере невозможно осуществить платеж).

3. Необходимость достаточного уровня подготовки в качестве интернет-пользователя. Создание электронного кошелька, ввод/вывод электронных денег, проведение платежей — все это требует определенного уровня знаний. Человек, который слабо владеет интернетом или не владеет им вообще, может допустить определенные ошибки, а они, в свою очередь, могут обернуться потерей денежных средств.

4. Средства на электронных кошельках могут быть заблокированы. Многие ЭПС оставляют за собой такую возможность, с которой пользователь соглашается при подписании оферты. В случае блокировки, даже если она произошла не по вине пользователя, вернуть деньги с электронного кошелька очень сложно, иногда — невозможно.

5. Необходимость хранить пароли, использовать мобильный телефон. В большинстве случаев с целью безопасности проведения расчетов аккаунт участника ЭПС привязывается к его номеру мобильного телефона, подтверждение всех операций осуществляется через СМС. Кроме того, необходимо помнить и хранить пароли доступа, иногда их может быть несколько. При утере пароля или номера мобильного телефона восстановление доступа может быть проблематичным.

6. Персонализация данных для проведения крупных расчетов. Для возможности осуществлять операции с электронными деньгами в более крупных суммах (иногда это уже, например, от 100 долларов) необходимо проходить процедуру персонализации, то есть, предоставлять в платежную систему сканкопию паспорта и при необходимости других документов. Особенно, если речь идет о выводе средств.

Особенно, если речь идет о выводе средств.

7. Ввод/вывод средств достаточно дорогой. Чтобы перевести традиционные деньги в электронные и наоборот, потребуется заплатить определенные комиссии: банкам, обменным пунктам, платежным терминалам и самим платежным системам. Размер комиссий в совокупности может достигать 5% и более, что достаточно много в сравнении, например, с безналичными расчетами в банках или получением/отправкой денежных переводов.

8. Нет широкого применения. Хоть обороты электронных платежных систем стабильно растут, электронные деньги еще не нашли повсеместного широкого применения. Их принимают к оплате даже не все интернет-магазины. То есть, далеко не факт, что вы всегда сможете оплатить нужный вам товар или услугу электронными деньгами.

9. Возможные проблемы с платежными системами. Электронные платежные системы могут испытывать всевозможные трудности, которые отразятся на всех их участниках. К примеру, в 2013 году по решению правоохранительных органов были заблокированы счета посредника Webmoney в Украине, в связи с чем курс виртуальной гривны резко упал, а все операции с ней стали дорогими и трудно осуществимыми.

10. Возможные случаи мошенничества. В сфере электронного денежного обращения действует немало мошенников, которые стараются взломать электронные кошельки или обманным путем заставить владельца самого перевести им деньги. Причем, поймать такого мошенника очень сложно, практически нереально.

Я рассмотрел основные преимущества и недостатки электронных денег. Надеюсь, вы сделаете правильные выводы, будете осторожны и внимательны в использовании средств ЭПС. До новых встреч на Финансовом гении!

Оценить:

Виртуальные деньги. Плюсы и минусы электронных кошельков | Личные деньги | Деньги

Елена Трегубова

Примерное время чтения: 4 минуты

23199

Фото: www.globallookpress.com

Наличные деньги в России постепенно уступают место виртуальным – все больше соотечественников предпочитают хранить средства на кредитных карточках и электронных кошельках, считая, что так удобнее и безопаснее.

Виртуальный кошелек – это, по сути, аналог банковского счета, который также можно пополнять, а электронными деньгами расплачиваться за услуги и товары в интернете и перечислять их на другие счета. Но между банковскими и цифровыми счетами все же есть различия, например, для создания электронного кошелька пользователям достаточно зарегистрироваться на сайте без предоставления каких-либо документов. Действие виртуальных платежных систем в отличие от банковских бессрочно, кроме того, за их обслуживание не надо платить. В преимуществах и недостатках электронных кошельков попробовал разобраться АиФ.ru.

Плюсы электронных платежных систем:

1. Покупки не выходя из дома

Основным преимуществом электронных денег является то, что с их помощью можно оплатить сотовую связь или товар в интернет-магазине без очередей в спокойной, домашней обстановке. Виртуальные деньги отлично подходят для мелких платежей, например, для покупки билета в кинотеатр или скидки на купонном сайте.

2. Сохранность денег

Электронные деньги являются аналогом наличных, только потерять их гораздо сложнее. И даже если кошелек взломают, есть высокая вероятность, что деньги вам будут возвращены.

3. Бесплатно

За обслуживание электронного кошелька не надо платить «абонентскую плату» в отличие от банковских карт.

4. Неограниченный срок пользования

Еще одним плюсом в пользу электронных денег является бессрочность пользования электронным кошельком. Его можно завести и забыть о проблемах ликвидации счета и его переоформления.

5. Выбор

Для пополнения электронных счетов существует несколько удобных способов: через терминалы, специальные платежные карты или отделение банка.

6. Можно приобрести то, что не купишь на наличные деньги

Домены, хостинг, некоторые электронные книги можно купить только за электронные деньги (для покупки вышеуказанных товаров также подходят кредитные карты).

7. Свобода действий

Деньги с электронного кошелька можно конвертировать и переводить на банковский счет. Правда, в этом случае вам придется заплатить комиссию, которая зависит от условий выбранной платежной системы.

8. Анонимность

Для своих пользователей электронные платежные системы предоставляют услуги анонимности – для открытия счета вам не придется предъявлять документы.

Минусы электронных платежных систем:

1. Ненужные траты

Другой стороной медали виртуального кошелька является то, что пользователи, не ощущая их материально, начинают относиться к деньгам менее трепетно и тратить на ненужные им вещи.

2. Не все интернет-магазины принимают электронные деньги

Несмотря на то, что рынок интернет-коммерции в России развивается достаточно активно, все же далеко не все магазины принимают к расчету виртуальные деньги. Порой пользователям электронных кошельков приходится тратить немало временив поисках места, где можно приобрести понравившуюся вещь.

3. Нужно всегда быть «он-лайн»

Для совершения покупки или оплаты услуг у вас под рукой всегда должен быть доступ во всемирную паутину. Если вы находитесь не дома, надо позаботиться о том, чтобы у вас был телефон с подключенным интернетом или ноутбук с wi-fi.

4. Проблемы с восстановлением профиля

Если вы забудете пароль или потеряете данные от виртуального счета, его восстановление будет весьма проблематичным.

5. Вопросы безопасности

Существует невысокая вероятность, что кошелек может быть взломан. Однако если обезопасить его надежным паролем, этого риска можно избежать.

Следующий материал

Также вам может быть интересно

В США задержаны хакеры, подозреваемые в хищении 45 млн долларов

Власти Украины заблокировали 60 миллионов гривен на счетах WebMoney

Платежи будущего – рассчитаться за кофе силой мысли

И хочется, и колется.

Насколько безопасны электронные кошельки?

Насколько безопасны электронные кошельки?Виртуальные деньги: где кроется опасность?

Насколько безопасны электронные кошельки?

Насколько безопасны электронные кошельки?Новости СМИ2

Типы цифровых валют, характеристики, плюсы и минусы, использование в будущем

Что такое цифровая валюта?

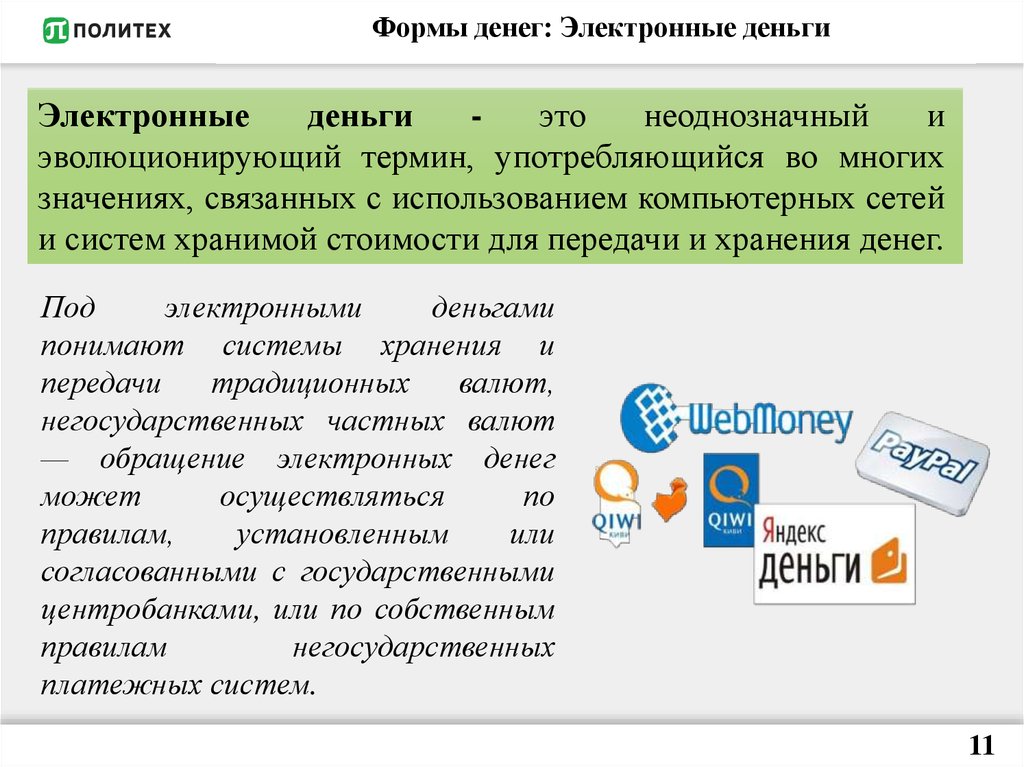

Цифровая валюта — это форма валюты, которая доступна только в цифровой или электронной форме. Его также называют цифровыми деньгами, электронными деньгами, электронной валютой или киберналичными.

Ключевые выводы

- Цифровые валюты — это валюты, доступные только с компьютеров или мобильных телефонов, поскольку они существуют только в электронной форме.

- Типичные цифровые валюты не требуют посредников и часто являются самым дешевым способом торговли валютой.

- Все криптовалюты являются цифровыми валютами, но не все цифровые валюты являются криптовалютами.

- Некоторые из преимуществ цифровых валют заключаются в том, что они обеспечивают плавную передачу стоимости и могут снизить транзакционные издержки.

- Некоторые из недостатков цифровых валют заключаются в том, что они могут быть нестабильными при торговле и подвержены взлому.

Понимание цифровых валют

Цифровые валюты не имеют физических атрибутов и доступны только в цифровой форме. Операции с цифровыми валютами осуществляются с использованием компьютеров или электронных кошельков, подключенных к Интернету или определенным сетям. Напротив, физические валюты, такие как банкноты и отчеканенные монеты, осязаемы, то есть обладают определенными физическими свойствами и характеристиками. Операции с такими валютами возможны только тогда, когда их держатели физически владеют этими валютами.

Цифровые валюты имеют такую же полезность, как и физические валюты. Их можно использовать для покупки товаров и оплаты услуг. Они также могут найти ограниченное использование в определенных интернет-сообществах, таких как игровые сайты, игровые порталы или социальные сети.

Их можно использовать для покупки товаров и оплаты услуг. Они также могут найти ограниченное использование в определенных интернет-сообществах, таких как игровые сайты, игровые порталы или социальные сети.

Цифровые валюты также позволяют осуществлять мгновенные транзакции, которые могут беспрепятственно выполняться через границы. Например, человек, находящийся в Соединенных Штатах, может совершать платежи в цифровой валюте контрагенту, проживающему в Сингапуре, при условии, что они оба подключены к одной и той же сети.

Характеристики цифровых валют

Как упоминалось ранее, цифровые валюты существуют только в цифровой форме. У них нет физического эквивалента. Цифровые валюты могут быть централизованными или децентрализованными. Фиатная валюта, существующая в физической форме, представляет собой централизованную систему производства и распределения центральным банком и государственными учреждениями. Известные криптовалюты, такие как Биткойн и Эфириум, являются примерами децентрализованных систем цифровых валют.

Цифровые валюты могут передавать стоимость. Использование цифровых валют требует мысленного изменения существующей концепции валют, где они связаны с транзакциями купли-продажи товаров и услуг.

Однако цифровые валюты расширяют эту концепцию. Например, токен игровой сети может продлить жизнь игрока или наделить его дополнительными сверхспособностями. Это не сделка купли-продажи, а передача стоимости.

Типы цифровых валют

Цифровая валюта — это всеобъемлющий термин, который можно использовать для описания различных типов валют, существующих в электронной сфере. В целом существует три различных типа валют:

Криптовалюты

Криптовалюты — это цифровые валюты, которые используют криптографию для защиты и проверки транзакций в сети. Криптография также используется для управления и контроля создания таких валют. Биткойн и Эфириум являются примерами криптовалют. В зависимости от юрисдикции криптовалюты могут регулироваться или не регулироваться.

Криптовалюты считаются виртуальными валютами, поскольку они не регулируются и существуют только в цифровой форме.

Виртуальные валюты

Виртуальные валюты — это нерегулируемые цифровые валюты, контролируемые разработчиками или организацией-основателем, состоящей из различных заинтересованных сторон, участвующих в процессе. Виртуальные валюты также могут управляться алгоритмически с помощью определенного сетевого протокола. Примером виртуальной валюты является токен игровой сети, экономика которого определяется и контролируется разработчиками.

Цифровые валюты Центрального банка

Цифровые валюты центрального банка (CBDC) — это регулируемые цифровые валюты, выпускаемые центральным банком страны. CBDC может быть дополнением или заменой традиционной фиатной валюты. В отличие от фиатной валюты, которая существует как в физической, так и в цифровой форме, CBDC существует исключительно в цифровой форме. Англия, Швеция и Уругвай — лишь некоторые из стран, которые рассматривают планы по запуску цифровой версии своих фиатных валют.

Использование CBDC было предложено как средство повышения скорости и безопасности централизованных платежных систем, снижения затрат и рисков при обработке наличных денег, а также содействия расширению доступа к финансовым услугам для людей и компаний, не имеющих доступа к обычным банковским услугам. Они также могут упростить трансграничные платежи и уменьшить потребность в иностранной валюте.

Введение американской CBDC сопряжено с рядом трудностей. Например, чтобы Конгресс разрешил выпуск CBDC, должна быть создана надежная инфраструктура конфиденциальности и безопасности. Правительство также должно взвесить возможные последствия перехода от обычных денег к CBDC на денежно-кредитную политику и оперативное управление.

| Цифровые валюты | Виртуальные валюты | Криптовалюты |

Регулируемая или нерегулируемая валюта, доступная только в цифровой или электронной форме. | Нерегулируемая цифровая валюта, которая контролируется ее разработчиком (разработчиками), ее организацией-основателем или определенным сетевым протоколом. | Виртуальная валюта, в которой используется криптография для защиты и проверки транзакций, а также для управления и контроля создания новых денежных единиц. |

Преимущества цифровых валют

Преимущества цифровых валют заключаются в следующем:

Быстрое время передачи и транзакции

Поскольку цифровые валюты обычно существуют в одной сети и осуществляют переводы без посредников, количество времени, необходимое для переводов с использованием цифровых валют, чрезвычайно быстрое.

Поскольку платежи в цифровых валютах осуществляются напрямую между сторонами сделки без необходимости в каких-либо посредниках, транзакции обычно мгновенны и недороги. Это лучше по сравнению с традиционными способами оплаты, в которых участвуют банки или расчетные палаты. Электронные транзакции на основе цифровой валюты также обеспечивают необходимый учет и прозрачность сделок.

Физическое производство не требуется

Многие требования к физическим валютам, такие как создание физических производственных мощностей, отсутствуют для цифровых валют. Такие валюты также невосприимчивы к физическим дефектам или загрязнениям, которые присутствуют в физической валюте.

Реализация денежно-кредитной и фискальной политики

При нынешнем валютном режиме ФРС работает через ряд посредников — банки и финансовые учреждения — для обращения денег в экономику. CBDC могут помочь обойти этот механизм и позволить государственному учреждению выплачивать платежи непосредственно гражданам. Они также упрощают методы производства и распространения, устраняя необходимость в физическом изготовлении и транспортировке денежных знаков из одного места в другое.

Снижение операционных издержек

Цифровые валюты обеспечивают прямое взаимодействие внутри сети. Например, клиент может заплатить продавцу напрямую, если он находится в одной сети. Даже затраты, связанные с транзакциями в цифровой валюте между различными сетями, относительно дешевле по сравнению с физическими или фиатными валютами. Устраняя посредников, которые ищут экономическую ренту от обработки транзакции, цифровые валюты могут снизить общую стоимость транзакции.

Устраняя посредников, которые ищут экономическую ренту от обработки транзакции, цифровые валюты могут снизить общую стоимость транзакции.

Децентрализованный

Цифровые валюты могут быть децентрализованными. Это означает, что они не контролируются каким-либо правительством или финансовым учреждением. Децентрализованные цифровые валюты делают их более устойчивыми к государственному вмешательству, цензуре и манипуляциям. Децентрализация означает, что истинный контроль над цифровой валютой распространяется на более широкий круг владельцев или пользователей.

Конфиденциальность

Благодаря тому, что операции с цифровыми валютами не связаны с личными данными, пользователям предоставляется высокий уровень конфиденциальности и анонимности. Поэтому они очень полезны для тех, кто хочет защитить конфиденциальность своих финансовых операций.

Доступно по всему миру

Любой, у кого есть подключение к Интернету, может использовать цифровые валюты из любой точки земного шара. Таким образом, эти услуги особенно полезны для людей, у которых нет доступа к обычным банковским учреждениям. Кроме того, многим из этих банковских услуг требуется только доступ к интернет-соединению; для географических районов, которые не так развиты с сильной финансовой инфраструктурой, цифровые валюты могут быть более сильным вариантом.

Таким образом, эти услуги особенно полезны для людей, у которых нет доступа к обычным банковским учреждениям. Кроме того, многим из этих банковских услуг требуется только доступ к интернет-соединению; для географических районов, которые не так развиты с сильной финансовой инфраструктурой, цифровые валюты могут быть более сильным вариантом.

Недостатки цифровых валют

Недостатки цифровых валют заключаются в следующем:

Проблемы с хранением и инфраструктурой

Хотя для них не требуются физические кошельки, цифровые валюты имеют собственный набор требований к хранению и обработке. Например, необходимо подключение к Интернету, а также смартфоны и услуги, связанные с их предоставлением. Онлайн-кошельки с надежной защитой также необходимы для хранения цифровых валют.

Возможность взлома

Их цифровое происхождение делает цифровые валюты уязвимыми для взлома. Хакеры могут украсть цифровые валюты из онлайн-кошельков или изменить протокол цифровых валют, сделав их непригодными для использования. Как показали многочисленные случаи взломов криптовалют, защита цифровых систем и валют находится в стадии разработки.

Как показали многочисленные случаи взломов криптовалют, защита цифровых систем и валют находится в стадии разработки.

Изменчивое значение

Цифровые валюты, используемые для торговли, могут иметь резкие колебания цен. Например, децентрализованный характер криптовалют привел к обилию цифровых валют с тонкой капитализацией, цены на которые подвержены внезапным изменениям в зависимости от прихотей инвесторов.

Другие цифровые валюты следовали аналогичной ценовой траектории в первые дни своего существования. Например, линден-доллары, используемые в онлайн-игре Second Life, в первые дни имели такую же волатильную траекторию цен.

Ограниченная приемка

Цифровые валюты до сих пор широко не используются в качестве платежного средства розничными торговцами и другими предприятиями. Из-за этого их использование для рутинных транзакций может быть затруднительным. Несмотря на то, что цифровые валюты приобрели популярность, во многих местах по-прежнему существуют ограниченные функциональные возможности в повседневных транзакциях.

Необратимость

В сети цифровой валюты транзакции необратимы. Это означает, что после завершения транзакции ее нельзя отменить. В обстоятельствах, когда произошла ошибка или мошенничество, это может быть недостатком.

Это также является огромным недостатком для тех, кто плохо знаком с пространством цифровой валюты, поскольку существует значительная кривая обучения. Поскольку для многих цифровых валют нет центральной области надзора, новые пользователи не могут просто обратиться в свое местное отделение, чтобы получить помощь по многим цифровым валютам.

Плюсы и минусы цифровых валют

Плюсы

Ускорение транзакций.

Не требуют физического изготовления.

Снижение транзакционных издержек.

Облегчение реализации денежно-кредитной и фискальной политики.

Обеспечивает большую конфиденциальность, чем другие формы валюты.

Минусы

Может быть сложно хранить и использовать.

Можно взломать.

Может иметь нестабильные цены, что приводит к потере стоимости.

Не допускается безотзывность транзакций.

По-прежнему имеет ограниченное применение.

Цифровые валюты Центрального банка по всему миру

Некоторые крупные центральные банки по всему миру начали выпуск собственных цифровых валют. Некоторые из более крупных и заметных примеров включают страны, указанные ниже.

- Китай: С 2020 года Народный банк Китая (НБК) тестирует цифровой юань, также известный как e-CNY, в ряде населенных пунктов Китая. Миллионы граждан Китая в настоящее время используют цифровой юань, который предназначен для розничных транзакций.

- Швеция: Также с 2020 года шведский Риксбанк тестирует цифровую валюту e-krona. Электронная крона создается, чтобы дополнить сокращение использования валюты в Швеции и предоставить широкой общественности доступ к безопасной и эффективной платежной системе.

- ЕС: Цифровой евро, который может быть выпущен Европейским центральным банком (ЕЦБ) и использоваться для розничных транзакций в еврозоне, изучается.

- Англия: Банк Англии рассматривает возможность запуска криптовалюты Britcoin. Платежная система Великобритании будет поддерживаться цифровой валютой, что также может снизить зависимость страны от наличных денег.

- Канада: Банк Канады проводит исследования и консультации по идее создания CBDC.

Электронная крона создается, чтобы дополнить сокращение использования валюты в Швеции и предоставить широкой общественности доступ к безопасной и эффективной платежной системе.

Электронная крона создается, чтобы дополнить сокращение использования валюты в Швеции и предоставить широкой общественности доступ к безопасной и эффективной платежной системе.Будущее цифровых валют

Криптовалюты, такие как биткойн, резко выросли в цене, но они в основном используются для спекуляций или покупки других спекулятивных активов. Несмотря на то, что в таких странах, как Сальвадор, есть некоторые признаки принятия торговцами, высокая волатильность и сложность этих валют делают их непрактичными для большинства повседневных приложений.

Многие компании пытались снизить волатильность, вводя стабильные монеты, стоимость которых привязана к цене фиатной валюты. Обычно это делается путем внесения эквивалентного количества фиата, которое можно использовать для выкупа токенов. Однако эмитенты стабильных монет, такие как Tether, использовали эти депозиты для более спекулятивных инвестиций, что вызывает опасения, что они уязвимы для рыночного краха.

Другое возможное применение — цифровые валюты центрального банка, которые могут быть выпущены банком страны или денежно-кредитным органом. Они будут использоваться и храниться в онлайн-кошельках, подобных криптовалютам, но позволяющих центральному банку выпускать и замораживать токены по своему усмотрению. Несколько стран, таких как Китай, предложили цифровые версии своих валют.

Можете ли вы инвестировать в цифровые валюты центрального банка?

CBDC вряд ли будут полезны для спекулятивных инвестиций, поскольку они, скорее всего, будут привязаны к стоимости базовой валюты. Тем не менее, по-прежнему можно будет инвестировать в эти валюты через рынки форекс.

Тем не менее, по-прежнему можно будет инвестировать в эти валюты через рынки форекс.

Как купить цифровой юань в Китае?

Цифровой юань или e-CNY доступен только для китайских городов, проживающих в 23 крупных городах. Пользователи могут покупать цифровые юани, загрузив приложение и подключив его к своим банковским счетам.

Как сделать цифровую валюту?

Большинство цифровых валют создаются путем их выпуска на Ethereum или другом блокчейне, способном выполнять смарт-контракты. Эмитент должен сначала решить, сколько токенов выпустить, и любые специальные правила, которые ограничивают транзакции или владение. Как только эти варианты будут закодированы в смарт-контракте, эмитент платит небольшую сумму в криптовалюте, чтобы оплатить вычислительные затраты на выпуск токенов.

Итог

Цифровые валюты — это активы, которые используются только для электронных транзакций. У них нет физической формы, хотя их можно обменять на обычные деньги или другие активы. Хотя наиболее популярными цифровыми валютами являются криптовалюты, такие как биткойн, многие национальные правительства рассматривают возможность выпуска собственных централизованных цифровых валют.

Хотя наиболее популярными цифровыми валютами являются криптовалюты, такие как биткойн, многие национальные правительства рассматривают возможность выпуска собственных централизованных цифровых валют.

Что такое Электронные деньги (e-money)? — Плюсы и минусы

Что такое электронные деньги?

Электронные деньги (e-money) — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций, как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является безналичная система оплаты, которая делает денежные переводы любых размеров быстрыми и удобными. Электронные деньги играют огромную роль в революции цифровых валют, охватившей весь мир.

Электронные деньги: краткий обзор

Европейский центральный банк (ЕЦБ), главный финансовый орган Европейского Союза, определяет электронные деньги как:

[A]n электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей лицам, не являющимся эмитентом электронных денег.

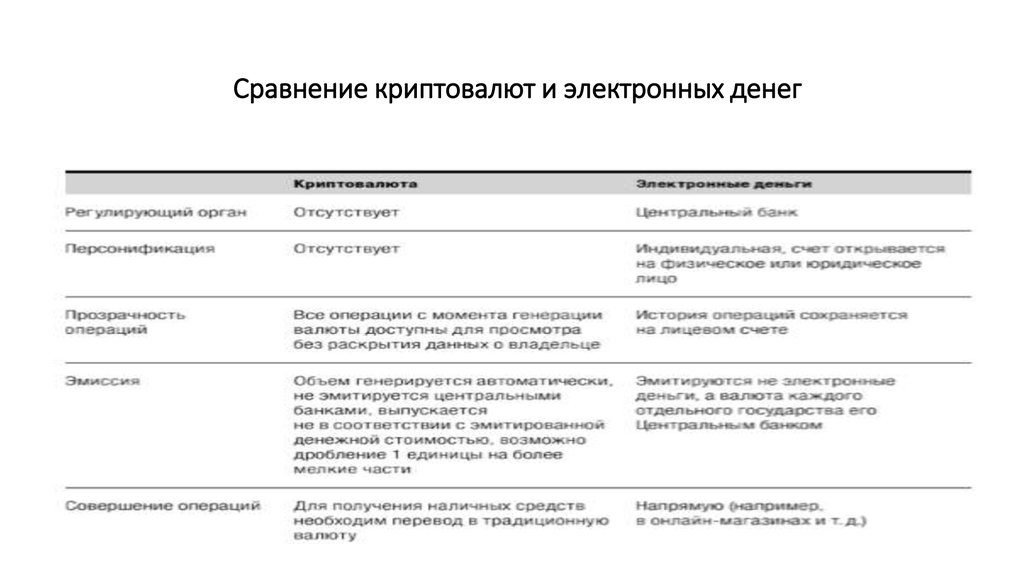

Движение к электронной валюте не было монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние обеспечены фиатными валютами, выпущенными государством, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — это валюта социальной сети, стоимость которой определяется набором финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в режиме реального времени любому человеку в мире. Tipalti — одна из компаний, которая специализируется на этой форме глобальных продуктов электронных денег.

В более широком смысле цифровые валюты включают аппаратное и программное обеспечение, необходимое для создания, хранения и перевода электронных платежей.

Плюсы и минусы электронных денег

С учетом нового денежного ландшафта электронные деньги имеют ряд преимуществ, в том числе:

- Возможность быстро, буквально со скоростью света, переводить деньги.

- Улучшение учета.

- Глобальные денежные переводы.

- Способность перемещать большие суммы денег без какой-либо физической нагрузки.

Но у преимуществ всегда есть свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые виды электронных денег, особенно криптовалюты, тесно связаны с преступной деятельностью.

- Для осуществления переводов электронных денег требуется как аппаратное, так и программное обеспечение.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк обеспечивает резервную копию используемой ими валюты; таким образом, они чувствуют, что их деньги имеют ценность, потому что правительство где-то в мире говорит, что они действительно имеют ценность. Криптовалюты перевернули эту модель с ног на голову, поскольку у них вообще нет центрального банка. Он полностью обходит правительство, по крайней мере, на данный момент.

Криптовалюты перевернули эту модель с ног на голову, поскольку у них вообще нет центрального банка. Он полностью обходит правительство, по крайней мере, на данный момент.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не удалась. Если и когда эта революция произойдет, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное платежное средство; хотя это зависит от страны. Например, в Соединенном Королевстве Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «биржевыми токенами» и не подлежат его регулированию.

Отсутствие регулирования создает новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичной книгой. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования. Удовлетворенность клиентов 0004 Партнеры

Удовлетворенность клиентов 0004 Партнеры

3000+

Клиенты

99%

Удержание клиентов

Электронные денежные переводы

Денежные переводы — вот где электронная наличность действительно сияет. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше нагрузка. Но электронные деньги предлагают совершенно другой тип платежных услуг, с возможностью перевода любой суммы без фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты делают оплату в терминалах торговых точек быстрыми и простыми. А чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета. Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с функцией связи ближнего радиуса действия (NFC) дают возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, обрабатывающие транзакции, и небанковские компании, разрабатывающие аппаратное и программное обеспечение, используемое для перемещения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.