Методы калькулирования с использование системы директ-костинг (неполное калькулирование) и стандарт-кост. Директ костинг метод калькулирования

3.5. Методы калькулирования затрат: абзорпшен-костинг и директ-костинг

В России во времена плановой экономики традиционно применялся классический вариант абзорпшен-костинга. Только тогда этот метод назывался калькулированием полной себестоимости единицы продукции. Суть метода в следующем: все затраты на производство продукции собираются на счете 20 «основное производство»; затем эти затраты распределяются в два этапа: сначала между незавершенным производством и готовой продукцией, а затем затраты, отнесенные на готовую продукцию, распределяются между остатками готовой продукции на складе и реализованной продукцией. Коммерческие расходы, которые учитываются на счете 44 «расходы на продажу», считаются периодическими и могут либо полностью относиться на реализацию, либо должны распределяться между остатками готовой продукции на складе и реализованной продукцией.

В модификации абзорпшен-костинга к периодическим расходам можно относить и общехозяйственные расходы. Название метода связано с тем, что все затраты должны распределяться по видам продукции, включая коммерческие расходы.

В этом методе большое значение придается делению затрат на прямые и косвенные по отношению к видам продукции. Косвенные расходы распределяют по видам продукции исходя из выбранной базы распределения. База распределения - это стоимостный или натуральный показатель, пропорционально которому и распределяют косвенные расходы. Где бы затраты ни возникали, их необходимо распределять или готовить к распределению по видам продукции. Деление затрат на переменные и постоянные в этом методе калькулирования во внимание не принимается.

Абзорпшен-костинг актуален в том случае, когда предприятие участвует в ценовой конкуренции, или когда цена продукции привязана к полным затратам как это бывает на предприятиях с позаказной системой производства продукции.

Директ-костинг зародился в США в годы Великой депрессии. Проблема заключалась в следующем: объемы продаж падали, запасы у предприятий росли, поэтому большая часть затрат по методу абзорпшен-костинга оказывалась отнесенной на запасы, а меньшая - на реализацию. Даже при небольших продажах предприятие было вынуждено показывать прибыль и, соответственно, платить налог на прибыль, что в годы общего спада экономики было весьма обременительно. Поэтому был найден более справедливый метод распределения затрат между остатками готовой продукции на складе и реализованной продукцией. Справедливый в том смысле, что он позволял снизить налогооблагаемую прибыль при значительных остатках готовой продукции. Этот метод получил название директ-костинга. В директ-костинге все постоянные затраты считаются периодическими и списываются на реализацию. Себестоимость реализованной продукции возрастает, прибыль падает, а на остатки относят только переменные расходы.

В директ-костинге деление затрат на прямые и косвенные не имеет значения, поскольку, как правило, переменные затраты - прямые и их непосредственно можно учесть по видам продукции, а постоянные затраты, как правило, косвенные и их по видам продукции вообще не распределяют, а списывают общей суммой на результаты финансовой деятельности. Таким образом, основной упор делается на классификацию «переменные - постоянные» затраты. Директ-костинг актуален при принятии решения об увеличении или уменьшении объемов производства того или иного вида продукции. Маржинальный доход должен покрывать постоянные затраты, и это является причиной положительного решения по поводу производства продукции.

Очевидно, что прибыль, рассчитанная по методам абзорпшен-костинга и директ-костинга, будет разной. Она совпадает только в одном единственном случае - это когда у предприятия запасы на складе будут нулевыми, т.е. когда вся произведенная продукция будет реализована.

Особенности группировки затрат в методах директ- и абзорпшен-костинга отражены в табл. 25

Таблица 25

Отличительные признаки директ- и абзорпшен-костинга

| Затраты | Директ-костинг | Абзорпшен-костинг |

| Переменные и постоянные затраты | Используются | Не используются |

| Прямые и косвенные затраты на продукт | Не используются | Используются базы (драйверы) для распределения косвенных расходов по продуктам |

| Периодические | Постоянные затраты - периодические | Три варианта:

|

Рассчитаем прибыль от продаж продукции, используя методы директ- и абзорпшен-костинга в двух вариантах: вся произведенная продукция предприятия была реализована в отчетном периоде времени; половину продукции реализовали, а другая половина осталась на складе. Исходные данные для расчета (тыс. р.):

| Материалы | 400 | ОХР (управленческие) | 100 |

| Зарплата основных рабочих с ЕСН | 200 | Коммерческие, всего: | 50 |

| в том числе переменные: | 5 | ||

| РСЭО и ОПР, всего: | 250 | Итого затрат на производство и реализацию продукции: | 1000 |

| в том числе переменные: | 180 |

Считаем, что все общехозяйственные (управленческие расходы) являются постоянными. Предположим, что выручка от реализации продукции в отчетном периоде составила 1200 тыс. р. Если вся произведенная продукция была в отчетном периоде продана, то прибыль от продаж будет одинаковой, независимо от метода распределения затрат: 1200 - 1000 = 200 тыс. р. (табл. 26).

Очевидно, что на остатки готовой продукции на складе будет отнесено: 785/2 = 392,5 тыс. р. В данном случае распределению подлежат только переменные затраты, а постоянные величиной 215 тыс. р. полностью списываются на реализованную продукцию.

Таблица 26

Прибыль предприятия при условии, что вся произведенная продукция была продана, тыс. р.

| Директ-костинг | Абзорпшен-костинг | |||

| Выручка | 1200 | Выручка | 1200 | |

| Переменные затраты, всего: | 785 | Материалы | 400 | |

| в том числе: материалы заработная плата основных рабочих с ЕСН переменные РСЭО и ОПР переменные коммерческие расходы Маржинальный доход (стр.1-стр.2) Постоянные затраты всего: в том числе: постоянные РСЭО и ОПР ОХР постоянные коммерческие расходы Прибыль от продаж (стр.3-стр.4) | 400 200 180 5 415 215 70 100 45 200 | Заработная плата основных рабочих с ЕСН РСЭО и ОПР ОХР (управленческие расходы) (стр. 2+стр.3+стр.4+стр.5) Валовая прибыль (стр.1-стр.6) Коммерческие расходы Прибыль от продаж (стр.7-стр.8) | 200 250 100 950 250 50 200 | |

Прибыль от продаж по методу Абзорпшен-костинга:

Себестоимость остатков готовой продукции на складе предприятия составит: 950/2 = 475 тыс. р. Таким образом, по методу директ-костинга предприятие имеет убытки, а абзорпшен-костинг показывает прибыль величиной 75 тыс. р. Какой из этих методов более правильный и имеет ли предприятие в действительности прибыль от продаж продукции или нет? Экономисты на этот вопрос не могут однозначно ответить. В данном случае выбор между прибылью и убытками зависит от точки зрения на степень капитализации затрат. В методе абзорпшен-костинга входящие затраты больше - 475, а в директ-костинге меньше - 392,5 тыс. р. Таким образом, в абзорпшен-костинге уровень капитализации затрат выше. Действительно, часть управленческих расходов остается в активе бухгалтерского баланса по методу абзорпшен-костинга, а в директ-костинге все управленческие расходы списываются на реализацию и в активе баланса не накапливаются. Это означает только одно, что управленческие расходы не способны формировать будущую прибыль предприятия. Если эта точка зрения правильная, то следует выбрать метод директ-костинга, а если нет, то предпочтение следует отдать абзорпшен-костингу. Особо отметим, что в данном случае рассматривалась бухгалтерская прибыль, которая была рассчитана двумя способами. Такой двойственности не возникает при расчете налогооблагаемой прибыли. Налогооблагаемая прибыль определяется безальтернативно, так как это предписывает Налоговый кодекс РФ и инструкции по расчету налога на прибыль. Вариантов бухгалтерской прибыли может быть много, а налогооблагаемая прибыль всегда только одна.

Директ-костинг позволяет рассчитать безубыточные объемы производства (Вб) продукции по формуле:

Вб = Пост / (1-к) , (1)

где Пост - постоянные затраты, приходящиеся на выпуск продукции;

к - коэффициент, показывающий долю переменных затрат в выручке.

Подставим данные табл. 26 в последнюю формулу:

Нетрудно убедиться, что при такой выручке у предприятия будет нулевая прибыль. Переменные затраты на производство и реализацию продукции следует скорректировать на безубыточные объемы производства, а постоянные затраты оставить без изменения: (785/1200) * 621 + 215 = 621 тыс. р., что в точности совпадает с величиной Вб = 621 тыс. р. При выручке в 600 тыс. р. у предприятия будут убытки, как это было показано выше.

studfiles.net

4. Сравнение методов калькулирования по полным («абзорпшен-костинг») и по переменным («директ-костинг») затратам

1. Различия в подходах. Отличие подхода к калькулированию усеченной себестоимости в системе «директ-костинг» (метод вклада или по переменным затратам) от традиционного «абзорпшен-костинг» (метод поглощения или на основе полных производственных затрат) состоит в учете поведения затрат, списываемых на единицу продукции.

Дословный перевод «директ-костинг» означает «прямое калькулирование» и является, неточным. На западе данный метод часто называется «переменным, или маржинальным» калькулированием, потому что сердцевиной неполной (ограниченной, усеченной) себестоимости служат переменные затраты: прямые материалы, прямой труд и переменные общепроизводственные расходы.

| Калькулирование традиционным способом (по методу поглощения) | Директ-костинг (по методу вклада или переменным затратам) | ||

| Затраты на продукт | Прямые материалы | Затраты на продукт | |

| Прямой труд | |||

| Переменные ОПР | |||

| Постоянные ОПР | Периодические затраты | ||

| Периодические затраты | Управленческие расходы | ||

| Коммерческие расходы | |||

Уточним в табл.1 принципиальные различия и область применения калькуляций на основе переменных затрат (маржинальная себестоимость) и по методу поглощения (производственная себестоимость).

Таблица 1

Сравнение методов калькулирования себестоимости

| Калькуляция на основе производственных затрат | Калькуляция на основе переменных затрат |

| Игнорирует важность постоянных затрат. Затраты до точки безубыточности (ТБ) недооцениваются, а после нее переоцениваются | Полезна для принятия решений по управлению затратами и прибылью |

| Прибыль есть функция объема производства | Прибыль есть функция объема продаж |

| Постоянные ОПР включаются в валюту баланса | Постоянные ОПР не включаются в оценку запасов в балансе, а списываются за период |

| Рассчитана на небольшой ассортимент с достаточно прогнозируемым спросом | Предпочтительна для широкого ассортимента продукции в целях оптимизации ассортиментной политики |

| Информация о затратах при некорректной базе распределения накладных расходов производства наносит вред ценообразованию |

2. Значение этих методов для управленческих решений различно. Использование сокращенной себестоимости имеет огромное значение в тактическом и оперативном управлении. Постоянные затраты могут в ряде случаев искажать информацию и приводить к неправильным управленческим решениям. Это связано, с тем, что при свободных мощностях выгоден любой заказ, покрывающий часть постоянных расходов. Кроме того, при калькулировании полной себестоимости существует большая вероятность искажения информации в связи с распределением косвенных расходов по продуктам (объектам калькулирования). Подобное распределение никогда не может быть точным, а часто и вводит в заблуждение относительно истинной стоимости конкретного продукта.

Самая точная калькуляция та, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции, выполнением работ и оказанием услуг. Для менеджеров же особенно важна информация о затратах для принятия краткосрочных управленческих решений, связанных с выбором между альтернативными вариантами действий. Система «директ-костинг» служит информационной основой маржинального подхода в управлении. Продвигая маржинальный подход, К. Друри выводит бесспорное правило — неизбежные постоянные расходы, общие для нескольких сегментов и распределяемые между ними традиционным способом пропорционально какой-либо базе, не учитываются при принятии решений.

Стратегический управленческий учет, напротив, предпочитает пользоваться данными системы «абзорпшен-костинг», так как постоянные затраты в длительном периоде времени принимают характер переменных. Кроме того, и в краткосрочном периоде расчет (пусть даже приблизительный) полной себестоимости необходим для оценки запасов и измерения прибыли организации, а в ряде случаев и при принятии решений по ценам.

Таким образом, выбор того или иного подхода к учету затрат определяется конкретными целями и задачами

3. Классификация затрат, положенная в основу методов «директ-костинг» и «абзорпшен-костинг», представлена в табл.2.

Таблица 2

studfiles.net

Сущность и особенности калькулирования себестоимости продукции по методу « Директ

В бухгалтерском учете используется два подхода к калькулированию себестоимости продукции по полноте включаемых в себестоимость затрат:

Традиционным считается подход исчисления полной себестоимости, в которую включаются как прямые, так и косвенные производственные расходы;

Альтернативным подходом к калькулированию себестоимости продукции является определение неполной (сокращенной) себестоимости. Эта себестоимость может включать в себя только прямые затраты или прямые затраты и часть общепроизводственных затрат, непосредственно связанных с производством.

Наиболее распространенной модификацией калькулирования неполной себестоимости является система директ - костинг. Суть этой системы сводится к следующему: все прямые затраты обобщаются по видам готовых изделий на отдельных аналитических счетах, а все косвенные затраты собирают на отдельном синтетическом счете и списывают общей суммой на финансовые результаты того отчетного периода, в котором они возникли.

Основные идеи этой системы были сформулированы американским экономистом Дж. Гаррисоном в 1936 году. Однако практическое применение данной системы началось с 1953 года, когда американская ассоциация бухгалтеров, опубликовала описание этого метода и рекомендовала его к применению. На первых этапах применения системы директ-костинг в себестоимость включались только прямые затраты. Отсюда и произошло ее название (т. е. система учета прямых затрат). Позднее эта система несколько трансформировалась. При калькулировании себестоимости в нее стали включать не только прямые переменные затраты, но и переменные косвенные затраты. Однако название системы не изменилось. Практические исследования в области системы директ-костинг показывают, что деление затрат на переменные и постоянные носит условный характер. Каждое предприятие самостоятельно разрабатывает классификацию затрат. Главной особенностью системы директ- костинг является то, что она предусматривает неизменную величину постоянных расходов при любом объеме производства. Поэтому в управленческом учете главное внимание уделяется изучению и анализу постоянных расходов.

При использовании системы директ- костинг применяется многоэтапная методика определения финансовых результатов. Наиболее распространенной является двухэтапная методика расчета финансовых результатов:

На первом этапе осуществляется расчет неполной себестоимости и маржинального дохода. Этот этап устанавливает взаимосвязь между объемом производства и переменными затратами и отражает рентабельность производства каждого вида изделий;

На втором этапе осуществляется расчет окончательного финансового результата. Этот этап отражает рентабельность всего производства в целом.

Система директ-костинг ориентирует предприятие на увеличение объема реализации: чем больше объем реализации, тем больше прибыли получает предприятие при неизменных постоянных расходах. Для контроля за постоянными общепроизводственными расходами используют

коэффициент контроля издержек (К):

Этот коэффициент должен иметь тенденцию к снижению.

Таким образом, принципиальное отличие системы директ-костинг от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости они участвуют в расчетах, а при калькулировании сокращенной себестоимости постоянные общепроизводственные расходы исключаются из издержек производства. Общехозяйственные расходы в международной практике учета также не участвуют в калькулировании себестоимости продукции. В конце каждого отчетного периода они списываются общей суммой на уменьшение выручки от реализации. Однако в соответствии с международными стандартами бухгалтерского учета система директ-костинг не используется при составлении внешней отчетности. Он применяется во внутреннем управленческом учете для проведения технико-экономического анализа и принятия оперативных управленческих решений.

Современная система Директ-костинг предлагает два варианта учета:

-простой директ-костинг – при котором в себестоимость включаются прямые переменные и прямые постоянные расходы.

- развитой директ-костинг при котором в себестоимость включаются прямые переменные и прямые постоянные затраты.

В практике российского бухгалтерского учета система директ-костинг широкого распространения пока не получила, хотя нормативными документами, регулирующими ведение бухгалтерского учета, предусматривается возможность использования данной системы.

Применение системы директ-костинг помогает бухгалтеру- аналитику решить ряд управленческих задач:

Упрощение бухгалтерского учета и снижение его трудоемкости;

Система директ-костинг позволяет проводить эффективную политику ценообразования, когда появляется возможность снижения цены до так называемой « нижней границы». Нижняя граница цены представляет собой неполную производственную себестоимость;

Система директ-костинг позволяет упростить нормирование, планирование контроль за затратами, так как сокращение числа статей затрат делает себестоимость более обозримой;

Система директ-костинг позволяет избежать капитализации постоянных накладных расходов и тем самым снизить себестоимость готовой продукции, материальных запасов и размер налога на имущество.

studfiles.net

Метод калькулирования сокращенной себестоимости продукции (метод директ-костинг)

Директ-костинг

Система «директ-костинг» - система расчета переменных издержек возникшая в США.

«Директ-костинг» выступает не просто методом калькулирования себестоимости, а особой системой управленческого учета.

Причина возникновения данного метода заключается в том, что до $1928$ года запасы готовой продукции в Америке оценивались по себестоимости полных затрат. Постоянные затраты, которые не зависят от объема производства, перераспределяясь между периодами, приводили к искажению данных о прибыли. В результате было принято решение делить затраты на переменные и постоянные (косвенные) затраты. Новый метод исчисления издержек была введена американцем Харрисом в $1936$ году.

Замечание 1

В России нет аналога данной системе, и только с $1995$ года законодательством для наибольшего приближения к мировым стандартам в сфере бухгалтерского учета стали использоваться некоторые элементы системы «директ-костинг».

«Директ-костинг» относится к способу исчисления сокращенной себестоимости. Это означает включение в себестоимость выпущенной продукции не всех затрат, а только их части. Не включенная часть считается расходом периода и подлежит списанию на уменьшение дохода в периоде возникновения. Это требует разделения затрат и вычленения того вида, который целесообразно относить на себестоимость.

Нужна курсовая?

Нужна курсовая? Напишем недорого и точно в срок! Более 50 000 проверенных специалистов

Акция! Дарим 100 руб. на первый заказ!

Реализация метода директ-костинга

Ключевым для реализации метода директ-костинга является деление затрат на прямые - косвенные, а также на переменные - постоянные. Для разделения затрат на переменные и постоянные применяется один из следующих методов:

- метод прироста абсолютного;

- метод корреляции данных;

- метод наименьших квадратов;

- метод нормирования технологического;

- метод анализирования счетов.

Переменные затраты – это затраты, размер которых зависит от объёма выпуска продукции. Постоянные затраты - это затраты, которые не зависят от объема выпущенной продукции. В сумме переменные и постоянные затраты составляют общие затраты.

Переменные затраты можно непосредственно отнести на определенный вид изделия, а постоянные затраты сразу списываются на финансовый результат.

Рисунок 1.

Основная суть системы «директ-костинг» заключается в том, что прямые издержки обобщаются по видам готовой продукции, а косвенные собирают на отдельном счете и списывают на общие финансовые результаты отчетного периода, в котором они появились. Если из суммы выручки по каждому продукту отнять переменные затраты, то результат будет являться прибылью по данному виду продукции. Сложив прибыль по всем произведенным изделиям, можно получить общую величину прибыли, покрывающую общую сумму постоянных затрат.

Нужна курсовая? Напишем недорого и точно в срок! Более 50 000 проверенных специалистов

Акция! Дарим 100 руб. на первый заказ!

Учитывается и планируется производственная себестоимость произведенной и проданной продукции только на основе переменных производственных расходов, находящихся в прямой зависимости от технологического процесса и производственной организации. По переменным расходам можно оценить остатки готовой продукции на складах на начало и конец периода, а также остаток незавершенного производства.

Постоянные расходы не включаются в расчет себестоимости продукции и собираются на отдельном счете, а по окончанию периода, без распределения списываются на уменьшение прибыли периода, в котором они были произведены.

Замечание 2

Сложность разработки методики точного распределения расходов заключается в том, что расходы, являющиеся переменными в одной ситуации, в другой являются постоянными.

Деление постоянных и переменных расходов основывается на определенных предположениях, которые надо учитывать для предупреждения ошибок в использовании результатов расчетов расходов.

Отказ от распределения постоянных расходов позволяет избежать применения условных баз и коэффициентов распределения, содержащие элемент субъективности и могут привести к искажению фактического соотношения доходов и расходов по отдельным цехам или продуктам. Это искажение может привести к ошибочной оценке эффективности деятельности подразделений организации или доходности продуктов, а также принятие неверных управленческих решений.

Нужна курсовая? Напишем недорого и точно в срок! Более 50 000 проверенных специалистов

Акция! Дарим 100 руб. на первый заказ!

Для возможности проводить аналитические расчеты требуется вести раздельный учет переменных и постоянных расходов с исчислением маржинального дохода по видам изделий и по организации в целом.

Система учета себестоимости «директ-костинг» состоит из элементов:

- учет по видам затрат;

- учет по местам возникновения затрат;

- учета по носителям затрат;

- учет результатов по носителям затрат;

- учет периодных результатов.

Данные элементы присутствуют не зависимо от формы организации учета затрат и результатов. Отдельные элементы отличаются только по степени полноты включения данных затрат в себестоимость, но есть и неизменные.

Взаимосвязь метода и бухгалтерских проводок представлена на рисунке:

Рисунок 2.

Российские специалисты в одной своей части считают данный метод методом учета затрат, а другая часть признает его методом калькулирования себестоимости. Система «директ-костинг» в большей степени является системой управленческого учета. Это обусловлено тем, что кроме учета и калькулирования, включает в себя использование данных для принятия решений, планирования, контроля.

Нужна курсовая? Напишем недорого и точно в срок! Более 50 000 проверенных специалистов

Акция! Дарим 100 руб. на первый заказ!

Замечание 3

Главное преимущество данной системы заключается в том, что на основе полученной информации можно принимать оперативно управленческие решения. Это дает возможность контроля и снижения цен. Недостатком является трудности в вычленении постоянных расходов.

spravochnick.ru

Учет и калькулирование себестоимости методом директ-костинг

Введение.

В последнее время среди терминов, часто употребляемых в бухгалтерском обиходе, появилось такое понятие, как “управленческий учет”. Его как учебную дисциплину включают в программы высшей школы. Появился интерес к практическому применению управленческого учета на российских предприятиях.

Все чаще, в российских нормативных актах в области бухгалтерского учета и аудита, встречаются понятия: “финансовый учет” и “финансовая отчетность”. Все это нередко у бухгалтеров и аудиторов вызывает вопрос о том, в каком отношении друг к другу находятся бухгалтерский и финансовый учет, одно и тоже это или нет, а если нет, то какие виды учета еще существуют, каковы их цели и задачи.

Наконец, вопрос о необходимости разделения российской бухгалтерии на финансовую и управленческую поставили и методологи, теоретики бухгалтерского учета. Несмотря на то, что возросший в России интерес к проблемам управленческого учета очевиден, далеко не все специалисты придерживаются единого мнения. В вопросах о сущности, роли и назначении управленческого учета, о его месте в системе управления предприятием, а также теории учета разворачивается дискуссия о том, есть ли управленческий учет в России. Если нет, то нужно ли и как его внедрять, а если есть, то почему мы раньше его не замечали или не использовали такое понятие.

Отсутствие единого подхода, общей точки зрения в вопросах управленческого учета отрицательно повлияет завтра на эффективность его применения на практике и интенсивность изучения теории отечественного учета. Несмотря на актуальность проблемы управленческого учета этой тематике в российской литературе сравнительно незначительное количество публикаций. В основном это переводная литература.

Необходимо, с одной стороны, познание и осмысление западного управленческого учета во всей его сложности, в его различных аспектах.

С другой стороны, необходим анализ российской реальности: богатства отечественной учетно-аналитической школы, теории и практики экономики управления; потребностей и задач, стоящих перед учетом в условиях становления рыночных отношений; тенденций развития экономики страны, экономики предприятия, как основного субъекта рыночных отношений.

1.1 Экономическая сущность, методы учета и калькулирования себестоимости.

Себестоимость продукции, товаров или услуг - это денежное выражение суммы затрат, необходимых на производство и сбыт данной продукции, а более точно ее единицы. Она является синтетическим показателем. План по себестоимости продукции разрабатывается на основе прогрессивных норм использования оборудования, расхода сырья, топлива, материалов, заработной платы и так далее. В целях анализа производственной деятельности и разработки рациональной и эффективной концепции развития предприятия в процессе изготовления продукции исчисляется также и ее фактическая себестоимость. Сравнение плановой и фактической себестоимости позволяет объективно оценить степень рентабельности предприятия и рациональность использования как материальных, так и интеллектуальных ресурсов. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента и основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат. Но то, какие затраты и в какой мере включаются в себестоимость, зависит от метода ее учета и калькулирования.

В бухгалтерском управленческом учете одним из альтернативных традиционному отечественному подходу к калькулированию является подход, когда по носителям затрат планируется и учитывается неполная, ограниченная себестоимость. Эта себестоимость может включать только прямые затраты, она может калькулироваться на основе только производственных расходов, т.е. расходов, непосредственно связанных с производством продукции (работ, услуг), даже если они косвенные. В каждом случае полнота включения затрат в себестоимость разная. Однако общим для этого подхода является то, что некоторые виды издержек, имеющие отношение к производству и реализации продукции, не включаются в калькуляцию, а возмещаются общей суммой из выручки. В этом состоит сущность системы учета неполной себестоимости.

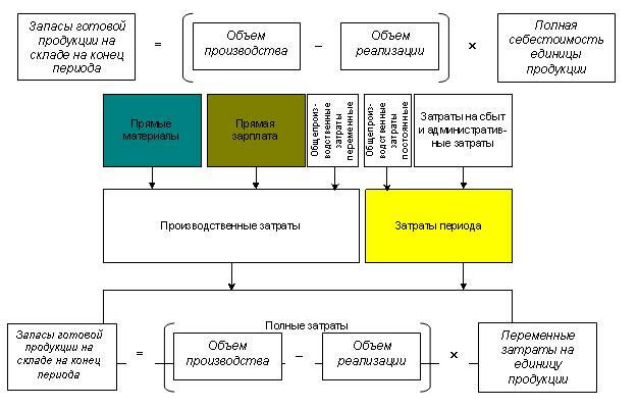

Одной из модификаций данной системы является система «директ-костинг». Ее суть состоит в том, что себестоимость учитывается и планируется только в части переменных затрат, т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство.

Принципиальное отличие системы «директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются. Общехозяйственные расходы также исключаются из калькулирования. Они являются периодическими и полностью включаются в себестоимость реализованной продукции общей суммой без подразделения на виды изделий. В конце отчетного периода такие расходы списываются непосредственно на уменьшение выручки от реализации продукции:

Д-т сч. 90 «Продажи» К-т сч. 26 «Общехозяйственные расходы».

Однако в соответствии с Международными стандартами бухгалтерского учета метод «директ-костинг» не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

Использование системы «директ-костинг» кардинально меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчету финансовых результатов. Применяемая в рамках этого метода схема построения отчета о доходах (как правило, двухступенчатая) содержит два финансовых показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход — это разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав маржинального дохода входят прибыль и постоянные затраты предприятия. После вычитания из маржинального дохода постоянных издержек формируется показатель операционной прибыли.

1.2 Сравнительная характеристика финансового и управленческого учета.

В настоящее время общая бухгалтерия подразделяется, как правило, на две подсистемы: внешнюю – финансовую и внутреннюю – управленческую. Такое подразделение объективно обусловлено различием целей и задач внешней и внутренней бухгалтерии.

В финансовой бухгалтерии создается информация о текущих расходах в элементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, размерах финансовых инвестиций и доходов от них, состоянии источников финансирования и т.п. одна из основных задач финансовой бухгалтерии – достоверность финансовых результатов деятельности предприятия, его имущественного и финансового состояния.

Потребителями информации финансовой бухгалтерии являются в основном внешние по отношению к предприятию пользователи: государственные налоговые органы, биржи, банки, другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия; она открыта для публикации и, как правило, заверяется независимой аудиторской организацией. Все эти факторы обуславливают строгую регламентацию структуры, состава внешней отчетности предприятия, правил и принципов ее составления. Ведение финансового учета для предприятий и фирм обязательно.

Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает в принципе сама администрация фирмы. В системе внутреннего учета (управленческий учет) создается, прежде всего информация об издержках производства, который являются одним из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителями затрат. Места возникновения затрат – это структурные единицы и подразделения, в которых происходит первоначальное потребление производственных ресурсов. Под носителями затрат понимают виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

В систему управленческого учета обязательно выделяют такие объекты учета, как центры ответственности. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Центр ответственности – структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов.

Администрация решает сама, в каких разрезах классифицировать затраты, насколько детализировать места возникновения затрат и как их увязать с центрами ответственности.

Другим объектом управленческого учета являются результаты, которые могут также учитываться по местам возникновения затрат и носителям затрат. В процессе сопоставление затрат и результатов различных объектов учета выявляется эффективность производственно-хозяйственной деятельности. Для обеспечения хозяйственных связей между внутренними подразделениями предприятия создается система трансфертного ценообразования. Трансфертная цена, также представляет собой объект управленческого учета – это цена, используемая при расчете между внутренними структурными подразделениями предприятия за передаваемую друг другу продукцию, работы и услуги.

mirznanii.com

Методы калькулирования с использование системы директ-костинг (неполное калькулирование) и стандарт-кост.

Директ-костинг.

Эта система предполагает, что производственная себестоимость продукта складывается только из перечисленных статей затрат. Постоянные затраты в свою очередь на расходы организации независимо от того произвели чего – либо или продали чего – либо.

В литературе вопросу разделения затрат на переменные и постоянные уделяют внимание.

В практике, учитывая особенности российского бухгалтерского учета, данный метод не прижился.

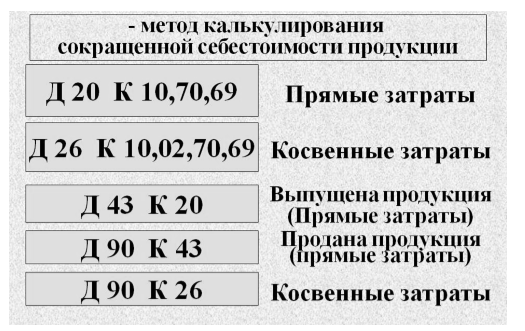

В российском бухгалтерском учете директ-костинг применяется следующим образом в качестве постоянных затрат признаны ОХР. Систематично систему директ-костинг можно обозначить б/з: Д90 К26. Альтернативой директ-костинг выступает метод полного калькулирования: Д20 К26.

Пример: предприятие производит продукт за 6 периодов. Цена реализации единицы продукции 10 руб. Переменные издержки на ед. продукции 6 руб. Постоянные за период 300 руб. Расходы на продажу 100 руб. за период. Нормальная производительность предприятия 150 ед. продукции за период.

| Период | ||||||

| Продано | ||||||

| Произведено |

Решение.

| Показатели | ||||||

| 1. запасы готовой продукции на начало периода | - | - | - | - | ||

| 2. произведенные расходы | ||||||

| 3. запасы готовой продукции на конец периода | - | - | - | |||

| 4. производственная себестоимость реализованной продукции | ||||||

| 5. постоянные расходы | ||||||

| 6. совокупные расходы | ||||||

| 7. расходы на продажу | ||||||

| 8. выручка от реализации | ||||||

| 9. прибыль |

Отчет о прибыли при калькуляции себестоимости с полным распределением затрат.

| Показатели | ||||||

| 1. запасы готовой продукции на начало периода | - | - | - | - | ||

| 2. произведенные расходы | ||||||

| 3. запасы готовой продукции на конец периода | - | - | - | |||

| 4. производственная себестоимость реализованной продукции | ||||||

| 5. корректировка на недостаток | - | - | - | - | -40 | +20 |

| 6. совокупные расходы | ||||||

| 7. расходы на продажу | ||||||

| 8. выручка от реализации | ||||||

| 9. прибыль |

Недостатки при использовании системы директ-костинг:

1. трудности в разделении затрат на переменные и постоянные; значительная часть смешанных расходов могут быть квалифицированы по-разному в зависимости от применяемого метода деления затрат на постоянные и переменные,

2. необходимость для большинства компаний наличие о информации о величине полных издержек, прежде всего для определения цены изделия, т.к. в ценах долгосрочном плане необходимо обеспечить покрытие всех издержек предприятия,

3. наличие некоторых трудностей при формировании внешней отчетности, т.к. в российском учете во внешней отчетности как постоянные затраты можно отражать только общехозяйственные расходы.

Преимущество при использовании системы директ-костинг:

1. простота и объективность калькулирования (частичной) неполной себестоимости, т.к. отпадает необходимость в распределении затрат,

2. возможность сравнения себестоимости различных периодов по переменным затратам, по полной и удельной маржинальной прибыли; поэтому изменение структуры предприятия и связанные с ним изменения постоянных затрат не оказывают влияния на себестоимость изделий,

3. возможность акцентировать внимание руководства на изменение маржинального дохода как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти на их основной выпуск,

4. информация, получаемая в этой системе, позволяет проводить эффективную политику, указывая наиболее выгодную комбинацию цены и объема,

5. возможность проведения анализа в условиях ограниченного ресурса,

6. принципы этой системы могут быть использованы в сочетании с другими системами управленческого учета.

Можно выделить несколько разновидностей системы директ-костинг:

1) классический директ-костинг – калькулирование по прямым (основным) затратам, которые в тоже время являются переменные,

2) система учета переменных затрат – калькулирование по переменным затратам, которые входят прямые расходы и переменные косвенные расходы,

3) система учета затрат в зависимости от использовании производственных мощностей – калькулирование всех переменных, определяемых в соответствии с коэффициентом использования производственных мощностей,

4) себестоимость калькулируется на основе только производственных расходов, связанных с изготовлением продукции, даже если они носят косвенный характер. Эта разновидность близка к РФ с ее 26 счетом.

Выручка – Переменные затраты – Постоянные затраты = Прибыль,

Выручка – Переменные затраты = Постоянные затраты + Прибыль,

Выручка – Переменные затраты = Постоянные затраты + Прибыль,

Маржинальная прибыль Маржинальная прибыль

Маржинальная прибыль – это та сумма средств, которая остается компании из выручки после покрытия переменных (основных, технологических) расходов.

С другой стороны маржинальная прибыль – это показатель, отражающий одновременно интересы и управленческого персонала и собственников.

Стандарт-кост.

Нормативный метод учета затрат или стандарт-кост представляет собой учетную систему, отличающуюся наличием норм использования ресурсов, нормативных цен этих ресурсов и использованием этих показателей для планирования и контроля.

Сущность нормативного метода:

1. наличие норм потребление ресурсов и учетных цен этих ресурсов в процессах деятельности предприятия,

2. отражение фактических затрат с подразделением их на затраты по нормам и отклонениям,

3. оперативный учет отклонения от норм потребления ресурсов с установлением размера отклонения, мест их возникновения, причин и виновников образования отклонения с целью использования этих данных для управления производства,

4. системный учет изменений норм с целью проверки обоснованности текущего уровня норм и контроля экономической эффективности мероприятия,

5. формирование отчетов о возникших затратах с детализацией выявленных отклонений по факторам и виновникам, вызвавших данное отклонение.

cyberpedia.su

Методы калькулирования затрат: абзорпшен-костинг и директ-костинг

Статья была опубликована в журнале «Планово-экономический отдел» № 3 март.Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

В мировой бухгалтерской практике вопросам внутрихозяйственного учета, в том числе методикам планирования и учета затрат, калькулирования себестоимости продукции, придается большое значение. Метод калькулирования предполагает систему производственного учета, при которой определяются фактическая себестоимость продукции и издержки на ее единицу.

В России во времена плановой экономики традиционно применялся классический вариант абзорпшен-костинга, который назывался калькулированием полной себестоимости единицы продукции.

Суть абзорпшен-костинга состоит в следующем: все затраты на производство продукции собираются на счете 20 «Основное производство», затем они делятся на два этапа:

1) затраты между незавершенным производством и готовой продукцией;

2) затраты между остатками готовой продукции на складе и реализованной продукцией.

Коммерческие расходы считаются периодическими и могут либо полностью относиться на реализацию, либо должны распределяться между остатками готовой продукции на складе и реализованной продукцией.

В модификации абзорпшен-костинга к периодическим расходам можно относить и общехозяйственные расходы. Название метода связано с тем, что все затраты должны распределяться по видам продукции, включая коммерческие расходы.

Обратите внимание. В абзорпшен-костинге большое значение придается делению затрат на прямые и косвенные по отношению к видам продукции. Косвенные расходы распределяют по видам продукции исходя из выбранной базы распределения.

База распределения — это стоимостный или натуральный показатель, пропорционально которому распределяют косвенные расходы. Где бы затраты ни возникали, их необходимо распределять или готовить к распределению по видам продукции. Деление затрат на переменные и постоянные в этом методе калькулирования во внимание не принимается.

Абзорпшен-костинг актуален, когда предприятие участвует в ценовой конкуренции или цена продукции привязана к полным затратам.

Метод директ-костинг имеет свою историю появления: в годы Великой депрессии в США объемы продаж падали, запасы у предприятий росли, бόльшая часть затрат по методу абзорпшен-костинг оказывалась отнесенной на запасы, меньшая — на реализацию. Даже при небольших продажах предприятие было вынуждено показывать прибыль и платить налог на прибыль, что в годы общего спада экономики было весьма обременительно. В таких условиях был найден более справедливый метод распределения затрат между остатками готовой продукции на складе и реализованной продукцией, который получил название директ-костинг. Данный метод позволял снизить налогооблагаемую прибыль при значительных остатках готовой продукции. В директ-костинге все постоянные затраты считаются периодическими и списываются на реализацию. Себестоимость реализованной продукции возрастает, прибыль падает, а на остатки относят только переменные расходы.

Обратите внимание. В директ-костинге деление затрат на прямые и косвенные не имеет значения. Дело в том, что переменные затраты, как правило, прямые, их непосредственно можно учесть по видам продукции. Постоянные затраты — косвенные, их по видам продукции не распределяют, а списывают общей суммой на результаты финансовой деятельности. Таким образом, основной упор делается на классификацию «переменные/постоянные» затраты.

Директ-костинг актуален при принятии решения об увеличении или уменьшении объемов производства того или иного вида продукции. Маржинальный доход должен покрывать постоянные затраты, а это является причиной положительного решения относительно производства продукции.

Прибыль, рассчитанная методом абзорпшен-костинг и методом директ-костинг, будет разной. Она совпадет только в случае, если у предприятия запасы на складе нулевые, то есть вся произведенная продукция реализована.

Особенности группировки затрат в директ-костинге и абзорпшен-костинге отражены в табл. 1.

|

Таблица 1. Отличительные признаки директ-костинга и абзорпшен-костинга |

||

|

Затраты |

Директ-костинг |

Абзорпшен-костинг |

|

Переменные и постоянные |

Используются |

Не используются |

|

Прямые и косвенные затраты на продукт |

Не используются |

Используются базы (драйверы) для распределения косвенных расходов по продуктам |

|

Периодические |

Постоянные затраты |

Три варианта группировки затрат: а) все затраты распределяются между остатками и реализацией, то есть периодические затраты отсутствуют; б) коммерческие затраты — периодические; в) общехозяйственные и коммерческие расходы — периодические |

Пример

Рассчитаем прибыль от продаж продукции, используя методы директ-костинг и абзорпшен-костинг в двух вариантах:

- вариант 1: вся произведенная продукция предприятия реализована в отчетном периоде;

- вариант 2: половину продукции реализовали, а остатки готовой продукции находятся на складе.

Исходные данные для расчета представлены в табл. 2.

|

Таблица 2. Исходные данные |

|

|

Показатель |

Тыс. руб. |

|

400 |

|

200 |

|

250 |

|

В том числе переменные |

180 |

|

100 |

|

50 |

|

В том числе переменные |

5 |

|

1000 |

Все общехозяйственные (управленческие) расходы являются постоянными.

Предположим, выручка от реализации продукции в отчетном периоде — 1200 тыс. руб. Если вся произведенная продукция в отчетном периоде была продана, то независимо от метода распределения затрат прибыль от продаж будет одинаковой — 200 тыс. руб. (1200 – 1000) (табл. 3).

|

Таблица 3. Прибыль предприятия (условие — вся продукция продана), тыс. руб. |

|||

|

Директ-костинг |

Абзорпшен-костинг |

||

|

1. Выручка |

1200 |

|

1200 |

|

2. Переменные затраты, всего |

785 |

|

400 |

|

В том числе: материалы |

400 |

|

200 |

|

заработная плата основных рабочих (с налогами) |

200 |

|

250 |

|

переменные РСЭО и ОПР |

180 |

|

100 |

|

переменные коммерческие расходы |

5 |

|

950 |

|

3. Маржинальный доход (стр. 1 – стр. 2) |

415 |

|

250 |

|

4. Постоянные затраты, всего |

215 |

|

50 |

|

В том числе: постоянные РСЭО и ОПР |

70 |

|

200 |

|

управленческие расходы |

100 |

|

|

|

постоянные коммерческие расходы |

45 |

|

|

|

5. Прибыль от продаж (стр. 3 – стр. 4) |

200 |

|

|

Рассмотрим вариант, когда только половина произведенной продукции оказалась проданной. Выручка от продаж составила, например, 600 тыс. руб. По методу директ- костинг будут показаны убытки:

П = 600 – (785 / 2 + 215)= 600 – 607,50 = –7,5 тыс. руб.

Очевидно, что на остатки готовой продукции на складе будет отнесено 392,5 тыс. руб. (785 / 2). В данном случае распределению подлежат переменные затраты, а постоянные затраты в размере 215 тыс. руб. полностью списываются на реализованную продукцию.

Прибыль от продаж по методу абзорпшен-костинг:

П = 600 – (950 / 2 + 50) = 600 – 525 = 75 тыс. руб.

Себестоимость остатков готовой продукции на складе предприятия составит 475 тыс. руб. (950 / 2).

Следует отметить, что по методу директ-костинг предприятие имеет убытки, а абзорпшен-костинг показывает прибыль в размере 75 тыс. руб. Какой из этих методов более правильный? Предприятие в действительности имеет прибыль от продаж продукции или нет? Экономисты на эти вопросы не могут ответить однозначно. В данном случае выбор между прибылью и убытками зависит от степени капитализации затрат. В абзорпшен-костинге входящие затраты больше — 475 тыс. руб., в директ-костинге меньше — 392,5 тыс. руб.

Таким образом, в абзорпшен-костинге уровень капитализации затрат выше. Действительно, часть управленческих расходов остается в активе бухгалтерского баланса по методу абзорпшен-костинг, а в директ-костинге все управленческие расходы списываются на реализацию и в активе баланса не накапливаются. Это значит, что управленческие расходы не способны формировать будущую прибыль предприятия. Если эта точка зрения правильная, то следует выбрать метод директ-костинга, если нет — абзорпшен-костинг.

В данном случае рассматривалась бухгалтерская прибыль, которая была рассчитана двумя способами. Такой двойственности не возникает при расчете налогооблагаемой прибыли. Налогооблагаемая прибыль определяется безальтернативно, так как это предписывает НК РФ. Вариантов бухгалтерской прибыли может быть много, а налогооблагаемая прибыль всегда одна.

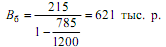

Директ-костинг позволяет рассчитать безубыточные объемы производства (Вб) продукции по формуле:

Вб = Пост / (1 – К),

где Пост — постоянные затраты, приходящиеся на выпуск продукции;

К — коэффициент, показывающий долю переменных затрат в выручке.

Вб = 215 / (1 – ) = 621 тыс. руб.

При такой выручке у предприятия будет нулевая прибыль. Переменные затраты на производство и реализацию продукции следует скорректировать на безубыточные объемы производства, а постоянные затраты оставить без изменения: (785 / 1200) × 621 + 215 = 621 тыс. руб., что в точности совпадает с величиной Вб = 621 тыс. руб. При выручке в 600 тыс. руб. у предприятия будут убытки, как это было показано выше.

В. В. Звягинцев, экономист

economist-info.ru