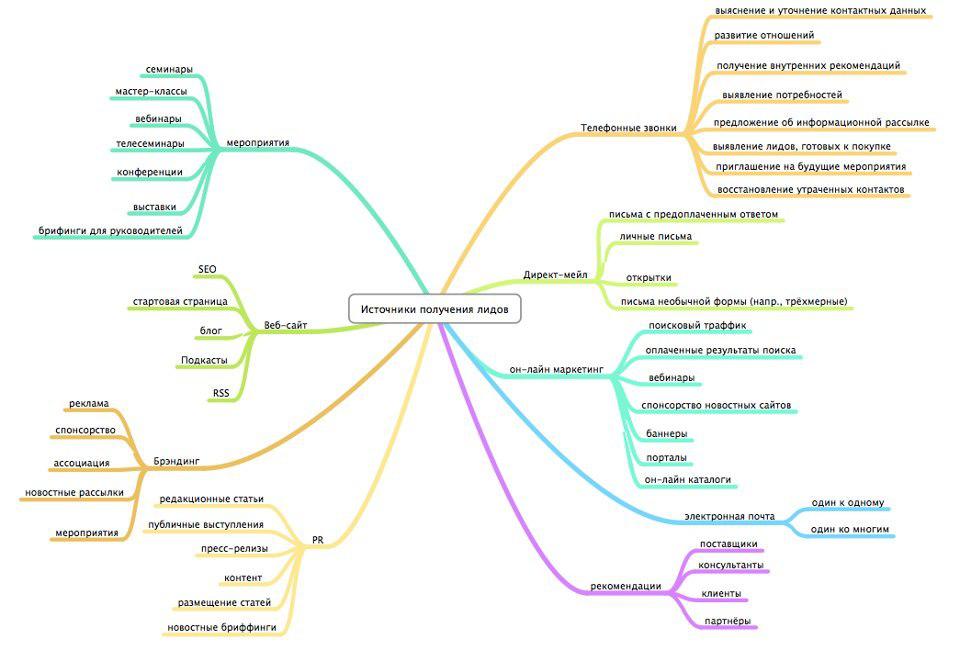

Функции участников каналов продвижения страховых продуктов. Каналы продвижения страховых продуктов

Способы продвижения на рынке страхового продукта

Стратегии запуска страхового продукта могут быть различными. Единых рецептов здесь нет, однако есть два основных подхода к этой проблеме.

Первый подход — активный способ запуска. Он заключается в массовой атаке на потребителя с использованием всех имеющихся средств воздействия: широкой рекламы, агентских усилий, стимулирования сбыта.

Второй способ — постепенный и осторожный. Он предусматривает введение продукта на рынок без особой рекламы и специальных маркетинговых усилий. Первоначально такое внедрение следует осуществлять на небольшой территории какого-то одного сегмента, затем продукт будет распространяться уже шире. Если потребительская реакция и технические результаты продаж оказываются благоприятными, то стоит начинать активные меры по дальнейшему продвижению продукта.

В страховом деле применяется три метода продвижения страховых услуг от страховщика к потенциальным клиентам:

экстенсивный - использование любых посредников страховой компании, способных оформить один или несколько договоров страхования данного вида;

исключительный - взаимодействие страховой компании с одним генеральным страховым агентом, которому предоставляется исключительное право на заключение договоров страхования от имени и по поручению страховой компании в данном географическом регионе;

выборочный - взаимодействие страховой компании с двумя и более генеральными страховыми агентами от имени и по поручению страховой компании в данном географическом регионе.

Продвижение страховых продуктов должно включать следующие элементы:

выбор соответствующей системы сбыта страховой продукции, которая была бы наиболее эффективна в данных условиях;

информирование потенциальных клиентов о наличии страхового продукта, а также о всех его достоинствах;

стимулирование продаж страховой продукции за счет улучшения имиджа страховой организации;

стимулирование сбыта за счет системы скидок страхователям, премий продавцам страховых услуг, конкурсов, лотерей, рекламы на месте продажи.

Сегментация страхового рынка. Инструменты сегментации

Сегментация представляет собой разделение рынка на определенное число различных составляющих в соответствии с конкретными критериями, внутри которых клиенты будут максимально схожи между собой. Сегментация позволяет страховщикам максимально точно приспосабливать свои продукты к определенным группам потребителей.

Существует два типа сегментации страхового рынка: маркетинговая и техническая.

Маркетинговая (поведенческая) сегментация — это разделение страхового рынка в соответствии с критериями, позволяющими определить поведение потребителей при приобретении страхового продукта. Данный тип сегментации направлен на выделение групп, совпадающих по потребительскому поведению на стадии приобретения и использования страхового продукта.

Техническая сегментация направлена на оценку риска наступления страховых событий для страхователя. Техническая сегментация рынка и страхового портфеля страховщика направлена на то, чтобы:

оформить сегменты, максимально близкие по уровню риска;

выделить легко заметные внешние факторы, позволяющие точно оценить индивидуальный уровень риска.

Факторов, по которым страховой рынок может быть разделен на сегменты, довольно много. Каждая фирма выбирает для себя те из них, что наиболее соответствуют поставленным задачам. Ключевая задача сегментации страхового рынка — выявление основных мотивов, влияющих на поведение страхователя при приобретении страхового полиса и уровень риска для него.

studfiles.net

4.4 Маркетинговое продвижение товара (коммуникации) страховых организаций.

Предприятия различного рода деятельности, в том числе и страховые, постоянно продвигают свою деятельность к потребителям и клиентам, пытаясь реализовать несколько целей:

1) информировать перспективных потребителей о своём продукте, услугах, условиях продаж;

2) убедить покупателя отдать предпочтение именно этим товарам и маркам, делать покупки в определённых магазинах, посещать именно эти увеселительные мероприятия и т.д.

3) заставлять покупателя действовать - поведение потребителя направляется на то, что рынок предлагает в данный момент, а не откладывать покупку на будущее.

Эти цели достигаются с помощью рекламы, общественные связи, стимулирования сбыта, сервисной политики, личных продаж, участия в ярмарках и выставках, работы со средствами массовой информации и других коммуникационных и продвиженческих видов деятельности.

Вышеупомянутое называется продвижением или маркетинговыми коммуникациями.

Рассмотрим подробно наиболее важные каналы продвижения страхового продукта.

Реклама занимает очень важное место в коммуникативной политике.

Страховая реклама в СМИ ставит перед собой три основные задачи:

• Изменить представления своей аудитории о конкретной страховой компании;

• Ознакомить аудиторию со страховыми услугами;

• Изменить поведение потребителей.

Целевая аудитория страховой рекламы - это потенциальные и фактические страхователи, общественные организации, власти, широкое общественное мнение, т.е. лица, оказывающие влияние на общественный выбор.

Наиболее распространенным видом рекламы является классическая реклама на радио, телевидении, в газетах и журналах. Она обращается опосредованно, то есть с использованием технических средств, к широкой публике. В этом случае коммуникация проходит исключительно в одном направлении. Такой вид рекламы используют, как правило, фирмы, ориентирующиеся на массовую публику. При этом наиболее эффективной считается визуальная коммуникация (телевидение), за ней идет звуковая (радио), а письменная коммуникация считается наименее убедительной.

Страховую рекламу можно разделить на имиджевую и продуктовую.

Имиджевая реклама - это реклама марки страховщика. Создание благоприятного климата вокруг компании в целом за счет имиджевой рекламы не является самоцелью — это опосредованный метод повышения объема продаж за счет установления более полного контакта с целевой аудиторией. То есть имиджевая реклама является средством продвижения услуг на рынок, только применительно не к отдельному продукту, а для всех услуг компании в целом, тогда как продуктовая реклама нацелена на продвижение на рынок определенной услуги или гаммы услуг.

Каждому виду рекламы соответствуют определенные носители, обеспечивающие ей максимальную эффективность (таблица 2).

Как видно из таблицы, телевидение более эффективно для продвижения торговой марки страховщика, а наиболее эффективным инструментом расширения продаж являются публикации в ежедневной прессе. И это, в общем, понятно: имиджевые рекламные ролики, размещаемые на телевидении, доходят до максимально широкой аудитории, что и обеспечивает максимальное повышение знания марки страховщика. С другой стороны, клиент принимает решение о страховании на основании конкретного коммерческого предложения, содержащего описание качества страхового продукта и его цену. А в короткий рекламный ролик, длящийся не более минуты, просто невозможно вместить необходимую информацию. Зато ее легко разместить в газетной статье или в рекламной листовке, рассылаемой по почте.

Таблица 2. Эффективность рекламных носителей применительно к повышению знания марки страховщика, расширению продаж и увеличению конкурентоспособности.

| Рекламные носители | Доля опрошенных (в %), указавших высокую эффективность рекламы | |

| Имиджевая реклама | Продуктовая реклама | |

| Газеты, журналы | 19 | 36 6 |

| Радио | 6 | |

| Телевидение | 51 | 19 |

| Специализированные рекламные издания | 11 | 18 |

| Почтовая рассылка рекламы | 3 | 17 |

| Наружная реклама | 10 | 4 |

Также следует отметить рекламу в местах продаж. Она включает в себя:

• оформление торговой точки внешний вид, стенды, рекламу;

• качество приема и обслуживания;

• номенклатуру и уровень качества информационных и пояснительных материалов, предназначенных для облегчения понимания свойств страховой продукции;

• действия агента или иного продавца страховой продукции. Торговая точка страховщика специально создается для организации продаж страховой продукции. Поэтому все детали ее оформления и организация процесса работы с клиентами должны быть направлены на достижение одной единственной цели увеличения сбыта страховых услуг.

Общественные связи страховой компании.

К рекламе в СМИ примыкает сфера деятельности страховщика, получившая название "общественных связей". (Public Relations, publicity). Это особый вид скрытой рекламы, распространяемой через газеты, журналы, телевидение, интернет и иные СМИ. Общественные связи это стимулирование спроса на товар, услугу или деятельность посредством публикаций или получение благоприятных отзывов на радио, телевидении или в прессе, которые не оплачиваются страховщиком.

Для поддержания общественных связей страховщики используют свою компетентность в вопросах страхования, выступая в качестве экспертов при подготовке различных публикаций по страховой тематике, участвуют в ток-шоу и телевизионных передачах. Специалистам по страхованию обычно известны причины, вызвавшие какие-то значимые для общественности события, последующие действия, альтернативные варианты, словом, они владеют информацией в страховом бизнесе в полном объеме. А это дополнительное преимущество, потому что страховщик может представить ее более объективно или более субъективно, исходя из своих интересов.

Общественные связи нужны не только тогда, когда компания находится на подъеме, но и когда она переживает кризис. Закрытость воспринимается людьми как признак нечестности и желания скрыть проблемы - почти как признание собственной вины, а так как на свете больше пессимистов, то проблемы неизбежно преувеличиваются и доводятся до уровня катастрофы. Общественные связи нужны не только для реагирования на неблагоприятные ситуации, но и для их предупреждения, создания благоприятного общественного мнения, способного поддержать компании в тяжелую минуту. Лучше самому рассказать о своих собственных проблемах так, как считает правильным это сделать руководство компании в выбранное им самим время, чем ждать, когда это сделают другие.

Как и реклама, общественные связи являются средством поддержания и стимулирования продаж. Поэтому они по возможности должны быть направлены на целевую аудиторию, т.е. статья, информационное сообщение о страховщике, выступление президента страховой компании должно появиться в СМИ, ориентированных на аудиторию, совпадающую с фактической или потенциальной клиентурой компании.

Общественные связи относятся к источникам информации, не полностью контролируемым страховщиком. Если содержание пресс-релиза компании контролируется его сотрудниками, то освещение события в прессе, на телевидении, и в интернет основанное на пресс-релизе, может не совпадать с пожеланиями .страховщика. Поэтому страховщик должен уделять особое внимание отбору событий, являющихся основанием для общественных связей.

В плане общественных связей большое значение имеют различные призы и дипломы, вручаемые компаниям общественными и профессиональными организациями.

Стимулирование сбыта

Стимулирование сбыта - использование многообразных средств стимулирующего содействия, призванных ускорить и/или усилить ответную реакцию рынка.

В отличие от рекламы, которая направлена на приближение покупателя к товару, стимулирование сбыта, наоборот, приближает товар к потребителю. Поэтому отдача от мер стимулирования сбыта более быстрая. Однако они охватывают меньшее число потенциальных потребителей, чем реклама.

Методы стимулирования сбыта страховых услуг (или BTL методы) находят ограниченное применение в страховании и связаны в основном с ценовым стимулированием.

Ценовое стимулирование сбыта страховых услуг может быть определено как снижение стоимости страховых услуг в фиксированный период времени, в конкретном месте, на определенных условиях и по ограниченной группе услуг. Именно этим ценовое стимулирование отличается от демпинга.

Традиционно ценовое стимулирование реализуется в виде прямых или отложенных скидок. Прямые скидки предоставляются непосредственно во время совершения покупки и могут быть в виде:

• сезонных скидок. Сезонные скидки получили наибольшее распространение на страховом рынке. Важнейшая задача, которую призваны решить сезонные скидки, заключается в росте продаж в период сезонного спада, стимулировании покупательной активности и увеличении денежных поступлений.

• мелкооптовых скидок, которые связаны с предоставлением скидок при покупке двух и более страховых услуг. На страховом рынке они распространены гораздо меньшей степени чем сезонные.

• скидок в виде разовых акций с указанием цены в местах продаж или на упаковке - связаны на страховом рынке с желанием компаний повысить лояльность существующих клиентов. Как правило, такие скидки приурочены к каким-либо знаменательным датам и предоставляются на все добровольные виды страхования.

• скидок при комбинированной упаковке - в страховании приобретают форму скидок при комплексном страховании. В основном это касается юридических лиц и связано с предоставлением им комплексной защиты по принципу «все включено», например, в страховой компании «Межрегионгарант» такие скидки достигают 10%.

• скидок дополнительным объемом - практически не встречаются на страховом рынке. Весной прошлого года было предложение страховой компании «АСТО Гарантия», которая предлагала к 9 мая заключить договор страхования сроком на 1 год по автострахованию с предоставлением бесплатных 60 дней дополнительно.

Отложенные скидки не предоставляются во время покупки и характеризуются тем, что для их получения необходимо совершить ряд дополнительных действий, например позвонить по телефону, собрать купоны и прочее. К сожалению, отложенные скидки не получили распространения на страховом рынке по сравнению с прямыми скидками. Чаще всего к отложенным скидкам относят:

• скидки в виде компенсации стоимости;

Скидки в виде компенсации стоимости, наиболее выраженные на западных рынках финансовых услуг, частично нашли свое отражение и на отечественном страховом рынке. Этот вид страхования связан с компенсацией стоимости страховых услуг и присутствует в страховании как скидки за безубыточность и скидка при последующей покупке второго и последующих полисов. Особенностью данных скидок является отсроченность их действия при соблюдении ряда условий.

• долевые скидки;

Долевые скидки не используются на страховом рынке. Их модель могла бы выглядеть так. Страховая компания объявляет, что у нее имеется нераспределенный фонд в размере, 1 млн. рублей. Каждый страхователь компании, приславший копии 3-х полисов, может поучаствовать в распределении этого фонда. Доля каждого участника зависит от общего количества присланных полисов. Премия выдается в виде страховых услуг.

• скидки в виде выкупа товара (услуги).

Скидки в виде выкупа также не используются на страховом рынке, но могут явиться альтернативой скидкам за безубыточность. Например, компания объявляет о том, что в случае безубыточности договора страхования на протяжении 5 лет страхователю возвращается (выкупается) 25% стоимости услуги.

Также одним из методов стимулирования продаж является сэмплинг. Он активно обсуждается как эффективный метод увеличения сбыта страховых услуг. При этом термин «сэмплинг»в страховании используется в качестве аналога русскоязычного слова «подарок».

Может сложиться впечатление, что сэмплинг в страховании получил широкое распространение. На самом деле часто с сэмплингом путают бесплатные подарки при совершении покупки. Это так называемый псевдосэмплинг, когда раздаются не образцы товара или услуги, а подарки и сувениры. Выделяют пять основных типов псевдосэмплинга: сувенир в упаковке товара (услуги), сувенир на упаковке, сувенир отдельно от упаковки, сувенир по желанию и подарок-упаковка.

Как правило, страховщики используют псевдосэмплинг типа «сувенир отдельно от упаковки». В качестве примера можно привести сумки-холодильники с логотипом от «АльфаСтрахования», швейцарские наручные часы «Межрегионгаранта», подарки в стиле Фэн-Шуй от «Ингосстраха». Часто псевдосэмплинг сопровождается другими способами стимулирования сбыта. В частности, акция «Фэн-Шуй» «Ингосстраха» направлена на стимулирование спроса на страхование загородного имущества и сопровождается информационной кампанией и возможностью получения скидок.

Вместе с тем страховщики практически не используют другие виды псевдосэмплинга, объясняя это спецификой оказываемых услуг, то есть отсутствием упаковки, неосязаемостью услуги и прочими причинами.

А вот настоящий сэмплинг на страховом рынке практически не встречается. Иногда можно увидеть бесплатные страховые услуги в дополнение к покупке страхового полиса, но эти программы относятся скорее в разряду скидок.

Личные продажи.

Личные (персональные) продажи - это продажа товара непосредственно (у него дома или на предприятии). Персональные продажи предполагают прежде всего работу страховых агентов лично с каждым отдельным потребителем. Преимуществом такой формы продвижения товара являются прямые контакты продавцов с конечными потребителями, индивидуальная работа с клиентом со стороны страховых агентов. Это стимулирует сбыт продукции с учетом индивидуальных особенностей потребителей. Маркетологи считают, что нет более эффективной формы стимулирования и продвижения сбыта, чем работа квалифицированных страховых агентов.

Также страховые агенты продвигают бренд компании. При личной продаже потребитель страховой услуги получает информацию от сотрудника компании, и только от него зависит впечатление, полученное клиентом в ходе беседы и возможность его привлечения к покупке страховой услуги. В последнее время работа по управлению персоналом в страховых компаниях приобретает решающее значение, так как именно от нее зависит донесение информации о ценности торговой марки компании до потребителя. Поэтому каждый сотрудник компании должен осознавать свою ответственность за репутацию ее бренда. При этом основной целью руководителя страховой компании является создание эффективной команды, обладающей определенными навыками поведения и работы, а также создание системы мотивации ее сотрудников на активное продвижение бренда компании на страховом рынке. Подготовка квалифицированного персонала является ключевым элементом создания успешного бренда компании.

Рассмотрев все каналы продвижения страховых услуг, можно сделать вывод, что все каналы продвижения взаимодополняемы. Для успешной рыночной деятельности страховой компании следует повышать их совокупный эффект и правильно распределять общий коммуникационный бюджет фирмы между этими каналами.

1Следует сказать, что не каждая страховая компания может себе позволить проводить такую огромную последовательную работу. Тем не менее практически любая страховая компания (где сформировался страховой рынок) стремится осуществлять персональное обслуживание своих клиентов. Для небольших страховых компаний это служит основой информации о потенциальных и реальных страхователях, а также наиболее дешевым способом изучения рынка и продвижения на нем своих страховых услуг. Ориентация на комплексное обслуживание страхователей помогает потеснить конкурентов.

2Страховой тариф (тарифная ставка) - ставка страховой премии с единицы страховой суммы или всего объекта страхования в целом.

3Страховая премия - размер денежных средств, который страхователи платят при подписании договора страхования(то есть при покупке полиса страхования).

4 Страховое поле - максимальное количество объектов, которое может быть охвачено страхованием в определенном регионе или сфере деятельности.

studfiles.net

Продвижение страхового продукта страхователям > Страховой маркетинг > Страховой менеджмент

При выборе оптимального канала сбыта важно обеспечить, чтобы каждый страховой продукт продавался способом, наиболее привычным для потребителя, и чтобы покупка страхового продукта состоялась с наибольшей вероятностью. Выбор каналов продаж и их соотношение принадлежат к стратегическим решениям. Их смена в короткие сроки невозможна.

Существуют определенные критерии выбора канала сбыта страхового продукта. Одним из основных является характеристика самой страховой услуги. Так, при продаже недорогих, простых и однозначных страховых услуг, которые интересны именно своей невысокой стоимостью и уже сложившейся потребностью в них со стороны страхователей, наиболее эффективна прямая почтовая рассылка, которая значительно дешевле услуг страхового агента .

Без страхового агента невозможно обойтись при продаже дорогостоящих страховых продуктов, требующих индивидуального подхода, специальной оценки объекта, управления риском и постоянного контроля развития отношений между страхователем и страховщиком. Страховые посредники могут успешно продавать любой продукт — и стандартный, и дорогостоящий, однако лучший результат приносит использование индивидуальной продажи.

В отечественной страховой практике система генеральных страховых агентств - это филиалы крупных страховых компаний во главе с директорами филиалов. Головная страховая компания при открытии филиала выделяет средства на обустройство, штат и дальнейшее развитие филиала.

Агенты , принимаемые директором филиала — генеральным страховым агентом, являются субагентами страховой компании.

В настоящее время в Западной Европе наблюдается сокращение численности страховых агентов, которые активно вытесняют такие посредники, как «банковские страховые окна», являющиеся наиболее эффективным, дешевым и повсеместным инструментом продажи страховых продуктов. Во-первых, банковский персонал обладает достаточно высокой квалификацией и при определенных организационных мероприятиях способен обеспечить процесс страхования. Во-вторых, имидж солидного банка вызывает соответствующее доверие к страховым продуктам. Современное техническое обеспечение и наличие средств связи позволяют банкам эффективно обеспечить процедуру страхования, обработку и предоставление информации о страхователях, финансовые расчеты между банком и страховой компанией. Территориально банк всегда близок к клиенту в любой точке страны, через его счета проходят денежные операции, при этом гарантируется быстрота и точность выполнения поручения клиента.

Во Франции в 1990 г. 40% страховых продуктов продавалось через «банковские окна». В Италии, где традиционно продажа страховых услуг осуществляется через агентов, в 1994 г. через «банковские окна» продавалось 50% традиционных страховых продуктов — долгосрочного страхования жизни.

Подобная практика находит применение и на отечественном рынке. Сбербанк РФ, его филиалы и отделения выступают в роли агентов по продаже полисов страховых компаний РОСО, ВСК и др.

Другой вид каналов сбыта страховых компаний — брокеры .

Брокерская деятельность в страховании или перестраховании — это посредническая деятельность при покупке или продаже страховых услуг.

Процесс развития брокерских фирм положительно влияет на национальный страховой рынок, так как способствует универсализации условий страхования и стандартизации страховых тарифов, что облегчает прогнозирование развития страхового рынка.

Очень близко по принципу действия к «банковским окнам» приближается система продажи страховых продуктов через почту. Преимущество почты в том, что она обладает широкой региональной сетью, пункты которой расположены в самых труднодоступных для другого средства связи местах, что позволяет предлагать страховые продукты самым широким слоям населения.

Это особенно важно в условиях огромного территориального пространства РФ. Недостатки же этого канала заключаются в слабой материально-технической оснащенности почт; малом количестве технических средств для обработки материальных и информационных потоков; высокой стоимости аренды каналов связи; разрыве во времени между датой продажи страхового продукта и датой поступления документов и денежных средств на счет страховщика и т.д.

Потенциальные страхователи, желающие заключить договор страхования , не отрываясь от экрана монитора, могут застраховать в определенных пределах свое имущество, ответственность, вытекающую из владения и управления транспортными средствами, а также купить полис страхования медицинских расходов при зарубежных поездках.

Расширяющаяся сеть электронного обслуживания коммерческих сделок (банки, электронные биржи, крупные магазины, информационные агентства и др.), специфический характер рисков, непосредственно связанных с информацией и Интернетом, привели к возникновению электронного страхового бизнеса.

В России первой по Интернету продажу страховых полисов стала осуществлять компания «Ренессанс — страхование», вложившая в организацию продаж через Интернет значительные финансовые средства. За 2000 г. было заключено 1700 договоров с совокупной страховой суммой 1,4 млрд руб., а сайт компании посетило свыше 200 000 человек, часть из которых стали страхователями компании.

risk-insurance.ru

Глава 2. Особенности продвижения страховых продуктов. Продуктовая линейка страховых компаний в современных условиях

Продуктовая линейка страховых компаний в современных условиях

курсовая работаОсновной тенденцией развития страхового маркетинга в России в ближайшие годы станет повышение внимания к соответствию свойств страховых продуктов потребностям потребителей. Наибольшие трудности для страховщиков представляет разработка и позиционирование новых страховых продуктов. Поэтому они должны применять современный комплексный подход к разработке страхового продукта, представленный в данной методике.

Страховщики, как в России, так и в экономически развитых странах, достаточно редко прибегают к разработке новых страховых продуктов, предпочитая модернизировать имеющиеся у них пакеты услуг или копировать удачные разработки рыночных лидеров. Поэтому в последнее время в России в среде страховщиков повысился интерес к успешным действиям компаний, занимающих на рынке передовые позиции. Такие подходы к обновлению собственного ассортимента связаны с тем, что разработка нового страхового продукта -- дело дорогое и рискованное, чреватое рыночным провалом. Всегда проще идти вслед за лидером, используя его опыт и избегая его ошибок.

Необходимость в новом продукте может возникнуть по трем причинам:

если страховщик еще не работал на данном рынке, причем опыт других компаний его не устраивает;

если компания намерена вырваться в рыночные лидеры на определенном сегменте;

когда требуется осуществить прорыв на определенном сегменте, используя в качестве инструмента привлечения внимания совершенно новый, незнакомый публике продукт.

Чтобы обеспечить высокий уровень продаж, страховой продукт должен содержать одну или несколько простых и понятных для потребителя идей, оправдывающих его покупку; превосходить по своим потребительским свойствам аналогичную продукцию конкурентов; не выделяться в ряду аналогичных продуктов по своей цене в худшую сторону. Увеличению числа продаж страховой продукции сильно способствует упрощение понимания клиентами ее экономического механизма, а также выгод, обеспечиваемых продуктом.

Разработка нового продукта включает в себя ряд характерных этапов.

1 этап -- предварительное исследование для разработки продукта:

поиск идеи нового продукта;

экономический анализ идеи;

оценка возможностей страховщика;

сбор информации о потенциальном рынке и целевом сегменте будущего продукта, анализ конкуренции на нем;

проведение маркетинговых исследований и актуарных расчетов относительности перспективности выбранного сегмента.

2 этап -- разработка технической стороны нового продукта и его рекламной оболочки;

3 этап -- разработка маркетинговой стратегии для нового продукта при его продвижении на рынок.

Начальной стадией работы над любым страховым продуктом является появление основной идеи, опирающейся на исследования страхового рынка и вытекающей из него. Решение о разработке продукта может быть «реактивным», т.е. следующим за развитием рынка и реагирующим на его эволюцию, или «преактивным», предвосхищающим развитие потребительских ожиданий и потребностей. Появление нового продукта может в принципе создать новый класс потребностей, основывающихся на ранее скрытых (латентных) нуждах. Естественно, опережение развития рынка несет в себе большой риск, так как расчеты могут не оправдаться. Большое значение имеет и то, что страховые продукты не патентуются, в связи с чем копирование удачных разработок конкурентами происходит очень быстро. Выходом является разработка таких продуктов, которые не поддаются широкому копированию, например, услуг, требующих больших финансовых вложений в инфраструктуру и длительной подготовки персонала. К таким продуктам относится, например, современное автострахование, предполагающее создание или развитие контактов с сетью авторемонтных мастерских, приобретение машин -- эвакуаторов, создание автопарка машин, предлагаемых страхователям взамен поврежденных на время их ремонта, организацию диспетчерского центра со своей системой связи и т.д. Однако высокие затраты оправдываются -- тот, кто выходит на еще не развившийся в полной мере рынок первым или предлагает на уже сложившемся сегменте новый продукт с качественно более высоким уровнем обслуживания, имеет шансы захватить его значительную часть.

Как правило, идея нового страхового продукта, уже содержит в себе целевой сегмент, на который его предполагается нацелить Идея может исходить из внешнего окружения компании (например, копировать удачные действия конкурента или следовать советам экспертов), а также опираться на мнение специалистов внутри компании или ее клиентуры.

Далее идея превращается в концепцию -- общее описание будущих свойств продукта. Концепция может быть протестирована на основании собеседования с представителями будущей целевой аудитории с использованием методов, описанных выше в разделе, посвященном качественному исследованию рынков.

За этим следует этап количественного исследования потенциального рынка: маркетинговые исследования в части количественной оценки привлекательности страхового продукта, количественная оценка потенциальной аудитории, определение конкурентности рынков и прогноз потенциальных действий конкурентов и т.д.

Далее проводится оценка имеющихся возможностей, времени и сил, необходимых для технической реализации нового страхового продукта и его последующей коммерциализации. На этом этапе страховщик должен решить располагает (или не располагает) он необходимым финансовым потенциалом, подготовленными агентскими кадрами в достаточном количестве, специалистами в области маркетинга и актуарных расчетов, т е всем тем, что необходимо для детальной разработки и коммерциализации нового страхового продукта. В заключение второй стадии разработки страховой продукции намечаются ее основные технические характеристики.

На втором (основном) этапе страховщик приступает к подробной разработке страховой продукции. Определяются: гарантии, страховые суммы, франшизы, тарифы, особые условия договоров (в частности, условия досрочного расторжения контракта, что особенно важно при страховании жизни), бонус (участие страхователя в прибылях страховщика), страховые премии, условия их перечисления и т.д. Проводится юридический анализ условий страхования. На данном этапе чрезвычайно важно определить степень привлекательности страхового продукта для потенциальной клиентуры. Для этого может быть использовано тестирование страхового продукта на определенном сегменте рынка или при помощи качественного исследования по методике, приведенной в предыдущей главе.

Важнейшей составляющей работ в плане разработки нового продукта является третий этап -- планирование маркетинговых усилий по ее коммерциализации. Планирование маркетинговых усилий включает в себя выделение определенного бюджета на рекламу, стимулирование продаж, специальную подготовку агентов или подготовку специализированной системы сбыта страховой продукции. После этого на основании имеющейся предварительной информации делается прогноз прибылей от продажи страхового продукта и расходов на его продвижение на рынок.

Стратегии запуска страхового продукта могут быть совершенно различными. Единых рецептов их коммерциализации (продвижения на рынок) не существует, однако можно предложить два основных подхода к этой проблеме, которые могут принести неплохие результаты в российских условиях. Первый из них -- активный способ запуска. Он заключается в массовой атаке на потребителя с использованием всех имеющихся средств воздействия -- широкой рекламы, агентских усилий, стимулирования сбыта. Второй способ -- постепенный, осторожный. Он состоит во введении продукта на рынок без особой рекламы и специальных маркетинговых усилий. Первоначально такое внедрение необходимо осуществить на небольшом территориальном сегменте, затем, по мере накопления опыта, продукт должен распространяться все шире. Если потребительская реакция и технические результаты продаж оказываются благоприятными, в коммерциализацию продукта необходимо включить рекламу и иные маркетинговые средства активизации сбыта.

Свойства страхового продукта, хотя и являются важнейшим элементом, определяющим выбор страхователя, но в России на первом месте свойства самого страховщика -- в первую очередь, его надежность. Это связано с тем, что основная причина отказа клиентов от страхования -- это ненадежность страховщиков, ставящая под вопрос сами страховые отношения. Клиенты российских компаний согласны платить больше, и идут на менее выгодные условия, если знают, что компания выплатит им страховое возмещение.

По мере развития страхования уровень надежности российских страховщиков будет повышаться до определенного (весьма высокого) уровня, обеспечивающего доверие потребителей, как это произошло в развитых странах в середине нынешнего века. Вслед за этим требование надежности компании будет просто вынесено потребителями за скобки, как само собой разумеющееся, и в игру вступят другие факторы выбора. Это неизбежно повысит значение фактора качества страховой защиты и выведет его в число параметров, определяющих коммерческий успех или неуспех страховщика. А за этим последует повышение интереса компаний к расширению номенклатуры и повышению качества страховых продуктов. [3]

banki.bobrodobro.ru

Функции участников каналов продвижения страховых продуктов

Участники каналов продвижения страховых продуктов выполняют ряд важных функций, включающих сбор информации, необходимой для маркетингового исследования и стимулирования сбыта. Кроме того, в процессе перемещения страхового продукта к потребителю они осуществляют:

- подготовку страхового продукта к продаже;

- общее информирование потребителей о качествах и достоинствах этого страхового продукта;

- установление контактов с потенциальными страхователями, налаживание и поддержание связей;

- приспособление страхового продукта под запросы потребителя — добавление и внесение изменений в договор страхования ;

- проведение переговоров по согласованию страховых тарифов и общей страховой премии, подлежащей уплате страхователем;

- обмен предварительно заключенного соглашения (коверноты) на страховой полис.

Выполнение первых пяти функций способствует заключению договоров страхования, а последний завершению этого процесса. При этом функции могут выполняться разными членами канала продвижения страхового продукта.

Недостатком каналов продажи страховых услуг, связанных с использованием посредников, является то, что страховая компания теряет контроль над продвижением на рынке своих продуктов. Более того, при такой системе распространения страховщик сталкивается с изменением страхового продукта на конечной стадии продажи, т.е. при заключении договора страхования .

Правда, с этими недостатками можно бороться, к тому же они перекрываются теми выгодами, которые несет с собой использование посредников. Обеспечивается массовость распространения страхового продукта, так как посредники заинтересованы в объемах страховых продаж. Их вознаграждение, как правило, привязано к результатам работы. К тому же непосредственное общение страхового посредника с потребителем обеспечивает наибольшее влияние на решение вопроса о покупке страхового продукта. Человеческий фактор, важный в любой хозяйственной деятельности, играет особенно ощутимую роль в системе продаж страховых полисов. Поэтому страховые компании большое внимание уделяют обучению своего персонала и посредников искусству общения с потенциальными страхователями и приемам продажи конкретных видов страховых полисов.

Прямые контакты с потребителями необходимы при продаже страховых продуктов, имеющих индивидуализированный характер, например страхование финансовых рисков, инвестиционных проектов и т.п. При этом страховщик не только модифицирует стандартные условия в соответствии с выявленными потребностями клиента, но и рассчитывает тариф, определяет сервис и др. Продажей страховых продуктов занимаются специалисты страховщика под контролем руководителя-менеджера по страховым операциям.

risk-insurance.ru