Применение системы директ-костинг на примере книжного издательства (стр. 1 из 9). Директ костинг задачи

Маржинальный доход. Метод директ- костинг. | Экономика

В статье «Маржинальный доход. Метод директ- костинг» мы решаем задачу.

В статье «Маржинальный доход. Метод директ- костинг» мы решаем задачу.

Маржинальный доход и маржинальная прибыль это одно и тоже.

Можете скачать решение задачи Margana.zip.

Можете скачать решение задачи Margana.zip.

Задача.

Предприятие выпускает несколько видов товаров: А, Б ,В, Г и Д. Информация по товарам представлена в таблице:

| Товар | ОбъемПроизводства, шт. | Переменныезатраты, руб. | Цена реализации,руб. |

| А | 326 | 205 | 221 |

| Б | 245 | 320 | 461 |

| В | 354 | 64 | 115 |

| Г | 244 | 350 | 500 |

| Д | 651 | 140 | 180 |

Сумма накладных расходов 41 400 руб. (из них 50% — постоянные затраты).

Найти маржинальную прибыль каждого товара с использованием метода Директ-костинг.

Решение.

Нажмите на картинку и она увеличится.

1. Найдём суммы прямых переменных расходов.

Прямые переменные расходы = Σ Объём * Прямые переменные расходы на 1 шт.

Прямые переменные расходы = 344 426 рублей.

Рис

2. Найдём накладные переменные расходы.

41 400 * 50 / 100 = 20 700 рублей

3. Найдём коэффициент накладных переменных расходов.

Коэффициент равен = переменные накладные расходы / прямые переменные расходы.

Коэффициент равен = 20 700 / 344 426 = 0,06

4. Найдём накладные переменные расходы.

накладные переменные расходы на 1 шт. = Коэффициент * Прямые переменные расходы на 1 шт.

5. Найдём сумму всех переменных расходов.

Переменные расходы = прямые переменные + накладные переменные

Переменные расходы = 365 126 рублей.

6. Найдём выручку.

Выручка = объём производства * цена реализации

Выручка равна = 464 881 рублей

7. Найдём маржинальную прибыль

Маржинальная прибыль = Выручка – переменные расходы

Маржинальная прибыль = 99 755 рублей.

Маржинальная прибыль для всех товаров величина положительная, следовательно, все товары выгодно производить.

Статья «Маржинальный доход. Метод директ- костинг»

economica-light.ru

Практическая работа № 1 на тему «Организация управленческого учета по системе «Директ-костинг»

Цель: овладение навыками принятия управленческого решения на основе системы учета затрат «Директ – костинг».

В процессе выполнения практического задания предполагается решение следующих задач:

начальное освоение системы учета затрат «Директ – костинг»;

усвоение расчета маржинального дохода, точки безубыточности.

Теоретический аспект.

В условиях рыночных отношений эффективное управление производственной деятельностью предприятия все более зависит от уровня его информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции.

Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета — системы учета "Директ-костинг", в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Все затраты, образующие себестоимость продукции (работ, услуг), не одинаковы не только по своему составу, но и по значению в изготовлении продукта, выполнении работ и услуг. Одни затраты — непосредственно связаны с изготовлением и выпуском продукции (затраты сырья, материалов, оплата труда рабочих и др.), другие — с управлением и обслуживанием производства (расходы на содержание аппарата управления, на обеспечение производственного процесса необходимыми ресурсами, на содержание основных средств в рабочем состоянии и т.д.), а третьи, не имея непосредственного отношения к производству, все-таки по действующему законодательству включаются в издержки производства (отчисления на воспроизводство минерально-сырьевой базы, социальные нужды населения и др.). Кроме того, часть затрат прямо включается в себестоимость конкретных видов готовых изделий, а другая часть, в связи с производством нескольких видов продукции — косвенно.

Важное значение в системе учета "Директ-костинг" имеет группировка затрат по отношению к объему производства. По данному признаку затраты подразделяются на переменные и постоянные.

Переменными называются затраты, величина которых изменяется вместе с изменением объема производства, т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные, так и непроизводственные затраты. К производственным затратам относят прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и покупные полуфабрикаты.

К непроизводственным переменным затратам можно отнести расходы на упаковку готовой продукции, для отгрузки ее потребителю, транспортные расходы, не возмещаемые покупателем, комиссионное вознаграждение посреднику за продажу товара, которое напрямую зависит от объема продажи.

К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически не изменяется или слабо изменяется при изменении объема производства. К ним относятся расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов и др.

В реальной жизни некоторые затраты носят двойственный характер, т.е. имеют одновременно переменные и постоянные компоненты.

Их иногда называют полупеременными и полупостоянными затратами, или условно-переменными (условно-постоянными).

Разделение затрат на постоянные и переменные имеет большое значение для планирования, учета и анализа себестоимости продукции. Постоянные расходы, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным фактором снижения себестоимости продукции, так как их величина при этом уменьшается в расчете на единицу продукции. Переменные же расходы возрастают в прямой зависимости от роста производства продукции, но рассчитанные на единицу продукции, представляют собой постоянную величину. Экономия по этим расходам может быть достигнута за счет осуществления организационно-технических мероприятий, обеспечивающих снижение их в расчете на единицу выпускаемой продукции. Кроме того, данную группировку затрат можно использовать при анализе и прогнозировании безубыточности производства и, в конечном счете, при выборе экономической политики организации.

Постоянные расходы не статичны от года к году. Они могут быть намеренно увеличены для обеспечения более прибыльной комбинации производства и распределения, эти изменения отразятся на выручке, переменных и постоянных расходах. Например, можно увеличить расходы по продаже, заменив реализацию через оптовиков на прямую, непосредственно на рынке. Эта комбинация дает возможность повысить отпускную цену. Может быть приобретено более современное оборудование с целью сокращения удельных переменных расходов. Но в некоторых случаях лучше принять решение о сокращении постоянных расходов, например замена розничной торговли на оптовую.

После того как сделаны основные предложения по изменениям в постоянных расходах, прогнозируются вызванные этим предложением изменения прибыли и удельной маржи. Управленческий учет непрерывно анализирует поведение затрат и периодически определяет точку перелома.

Постоянные расходы являются константой только по отношению к данному уровню деятельности и в данный период времени. Предприятия редко достигают 100%-ного использования мощностей, поэтому, когда планируются радикальные изменения объема, многие постоянные расходы приводят к "непредвиденным потерям" в результате управленческих действий.

Уровень маржинального дохода часто помогает менеджерам решать, какую продукцию протолкнуть, а какую нет, или терпеть ее, потому что выручка от ее продажи способствует реализации другой продукции.

Маржинальный доход лежит в основе управленческих решений, связанных с сокращением производства (продукции). В пределах краткосрочного периода, если продукт приносит дохода больше, чем его переменные расходы, он вносит вклад в общую прибыль. Эта информация поступает мгновенно, если используется маржинальный подход. При традиционном подходе трудно получить релевантную информацию, но менеджер может быть введен в заблуждение себестоимостью единицы продукции, которая несет в себе элемент постоянных расходов.

Маржинальный доход может быть использован при выборе альтернатив, которые могут возникнуть при обсуждении снижения цены, проведении специальных рекламных компаний, использовании премий, стимулирующих объем реализации. Обычно высокий рейтинг маржинального дохода служит стимулом к улучшению потенциального чистого дохода от реализации. Снижение рейтинга говорит о необходимости увеличения объема продаж, чтобы покрыть дополнительные расходы по стимулированию реализации.

Маржинальный доход играет весьма активную роль, сигнализируя об общем уровне рентабельности как всего производства, так и отдельных изделий.

Чем выше разница между продажной ценой изделий и суммой переменных затрат, тем выше маржинальный доход и уровень рентабельности. Деление издержек на постоянные и переменные имеет важное значение для управления и анализа деятельности предприятия, в частности для принятия решений об ассортиментной политике, а также о закрытии или объявлении банкротства в случае убыточной деятельности.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем:

наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс;

выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Стоим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 1).

Изображенная на рис. 1 точка безубыточности – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рис. 1. Определение точки безубыточности (порога рентабельности)

Для определения точки безубыточности в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

Выручка – Переменные затраты – Постоянные затраты = Прибыль

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

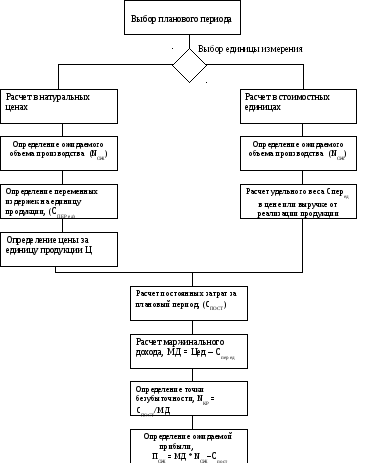

Метод маржинального дохода — это модификация предыдущего.

Маржинальный доход равен выручке от реализации минус переменные затраты.

Алгоритм расчета точки безубыточности методом маржинального дохода приведен на рис. 1.1.

В заключение отметим, что при анализе поведения прибыли, затрат и объема нужно быть осторожным, так как не всегда соблюдаются первоначальные допуски. Как только меняются условия, может измениться критическая точка и предполагаемая прибыль.

Главное преимущество этого метода заключается в разделении постоянных и переменных затрат. Это позволяет решать такие важнейшие задачи управления затратами, как:

определение нижней границы цены продукции или заказа;

сравнительный анализ прибыльности различных видов продукции;

определение оптимальной программы выпуска и реализации продукции;

выбор между собственным производством продукции или услуг и их закупкой на стороне;

выбор оптимальной с экономической точки зрения технологии производства;

определение точки безубыточности и запаса прочности предприятия и др.

Данная система учета затрат дает возможность определять порог рентабельности, запас прочности предприятия и нижней границы цены продукции или заказа, а также возможность проведения сравнительного анализа рентабельности различных видов продукции, определения оптимальной программы выпуска и реализации продукции.

Рис. 1.1 Алгоритм расчета точки безубыточности.

К преимуществам системы "директ-костинг" относятся:

простота и объективность калькулирования частичной себестоимости, так как отпадает необходимость в условном распределении постоянных затрат;

возможность сравнения себестоимости различных периодов по переменным затратам, абсолютным и относительным маржам. В связи с этим изменение структуры предприятия и связанные с ним изменения постоянных затрат не оказывают влияния на себестоимость изделий;

возможность акцентировать внимание руководства на изменении маржинального дохода (суммы покрытия) как по предприятию в целом, так и по различным изделиям; выявить изделия с большей рентабельностью, чтобы перейти в основном на их выпуск;

информация, получаемая в системе "директ-костинг", позволяет проводить эффективную политику цен, указывая наиболее выгодные комбинации цены и объема;

возможность проведения анализа в условиях ограниченного ресурса, что важно для планирования производства при наличии ограничивающих факторов;

принципы системы "директ - костинг" могут быть использованы в сочетании с другими системами управленческого учета.

К недостаткам системы "директ-костинг" относятся:

трудности в разделении затрат на постоянные и переменные. Значительная часть смешанных расходов может быть квалифицирована по-разному, например в зависимости от применяемого метода деления затрат на постоянные и переменные, а это будет сказываться на результатах;

необходимость для большинства компаний наличия информации о величине полных издержек, прежде всего для определения цены изделия, так как в ценах в долгосрочном плане необходимо обеспечивать покрытие всех издержек предприятия. При отсутствии данных о полной себестоимости велик риск несоблюдения этого условия;

наличие некоторых трудностей при формировании внешней отчетности.

studfiles.net

Вопрос 22. Система «директ-костинг» в управлении прибылью

Наряду с такими функциями управленческого учета как анализ и оценка фактических результатов деятельности предприятия в целом и его подразделений, текущее и перспективное планирование хозяйственной деятельности хозяйствующих субъектов, контроль выполнения планов, следует выделить особо функцию по созданию и организации внутренней отчетности с целью информационного обеспечения процесса принятия решений. Владея информацией управленческого учета, руководители высшего уровня могут осуществлять мониторинг всей финансово-хозяйственной деятельности предприятия, то есть отслеживать протекающие процессы в режиме реального времени, оперативно контролировать результаты работы, своевременно принимать меры для устранения недостатков ведущих к возрастанию себестоимости и снижению рентабельности производства и продаж.

Кроме вышеперечисленных, важнейшее значение имеет функция, связанная с учетом затрат и калькуляцией себестоимости продукции, которая помогает получить информацию об издержках для обеспечения текущего управления предприятием. Именно эта функция дает возможность исчислять фактическую себестоимость продукции, сопоставлять фактические затраты разных отчетных периодов, а также по местам их возникновения, определять и анализировать отклонения фактических величин от установленных стандартов, норм, что является базой планирования мероприятий для повышения эффективности производства.

Тесным образом с функцией калькулирования себестоимости связана функция управленческого учета – обеспечение базы для ценообразования. Установление цены на производимую продукцию и оказываемые услуги имеет особое значение, так как неправильная политика ценообразования может привести к банкротству предприятия. Управленческий учет помогает определить, покрывает ли рыночная цена затраты производства. В этом случае, если величина затрат превышает уровень продажной цены, следует выяснить возможные пути снижения затрат для обеспечения по крайней мере безубыточности производства. Кроме того, на основании данных управленческого учета оценивают стоимость продукции для собственных нужд и ее движение между местами возникновения затрат (трансфертное ценообразование).

Таким образом, исходя из двух последних функций управленческого учета именно соотношение затрат и результатов деятельности свидетельствует об эффективности управления, служит основанием для принятия управленческих решений, для оценки целесообразности их осуществления.

Системы управленческого учета характеризуются различными признаками. К одному из таких признаков можно отнести полноту включения затрат в себестоимость продукции, работ, услуг. В соответствии с этим признаком различают два варианта учета затрат.

Первый, традиционно используемый способ калькулирования предполагает разделение всех текущих издержек производства на прямые (непосредственно относимые на объекты калькулирования) и косвенные (относимые на объекты калькулирования в конце отчетного периода). Это метод учета и калькулирования полной себестоимости, предоставляющий информацию, полезную преимущественно при составлении внешней отчетности. Величина себестоимости, исчисленная таким методом не всегда имеет объективный характер и поэтому не дает представление об уровне затрат, релевантных для принятия определенных управленческих решений.

Второй вариант учета затрат на производство предполагает систему неполного, ограниченного включения затрат в себестоимость продукции. При данном подходе ведется раздельный учет переменных (зависящих от изменения объема производства) и постоянных (не зависящих от количества продукции, произведенной за единицу времени) затрат. Это позволяет относить на себестоимость продукции только переменные затраты: такие как материалы, заработная плата производственных рабочих с начислениями на нее и др. Постоянные затраты учитываются как периодические текущие расходы и возмещаются общей суммой из выручки. Разница между суммой выручки и переменными затратами получила название маржинального дохода или суммы покрытия (за счет этих денежных средств покрываются постоянные издержки и предприятие получает определенную прибыль).

Итак, отличительной особенностью учета неполной себестоимости является маржинальный подход к учету затрат и калькулированию себестоимости, который позволяет соизмерить затраты и выгоды предприятия, предоставить в денежном выражении те ресурсы, которые непосредственно составляют потребительскую стоимость продукции и, следовательно, напрямую влияют на получение конечной выгоды предприятием.

Вышеизложенный способ калькулирования себестоимости получил название «директ-костинг». Сравнивая систему «директ-костинг» и метод полной себестоимости необходимо подчеркнуть различное значение этих методов для управленческих решений. Постоянные затраты могут в ряде случаев искажать информацию и приводить к неправильным управленческим решениям. Это связано, например, с тем, что при свободных мощностях выгоден любой заказ, покрывающий часть постоянных расходов. Кроме того, при калькулировании по традиционному методу существует большая вероятность искажения информации в связи с распределением косвенных расходов по объектам калькулирования. Самая точная калькуляция та, в которую включены только затраты, непосредственно связанные с выпуском определенной продукции, выполнением работ и оказанием услуг. Для менеджеров особенно важна информация о затратах для принятия краткосрочных управленческих решений, связанных с выбором между альтернативными вариантами действий. Система «директ-костинг» служит информационной основой маржинального подхода в управлении.

Наименование «директ-костинг» как процесс исчисления затрат и система, используемая для их оценки и контроля были предложены в 1936 году американским экономистом Д.Харрисом и переводится как учет прямых затрат. В настоящее время «директ-костинг» предусматривает учет себестоимости не только в части прямых переменных расходов, но и в части переменных косвенных затрат. При описании этой системы в российской литературе по бухгалтерскому учету чаще других встречается название «учет сокращенной, неполной или ограниченной себестоимости».

«Директ-костинг» является традиционной калькуляционной системой для Запада. В России «директ-костинг» как идея известен давно, однако с точки зрения его практического использования в управленческом учете – это новая и перспективная система, связанная с распространением маржинального дохода в управлении.

Сейчас «директ-костинг» применяется в нескольких вариантах:

· классический «директ-костинг» - калькулирование по прямым (основным затратам), которые в то же время являются переменными;

· система учета переменных затрат – калькулирование по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы;

· система учета затрат в зависимости от использования производственных мощностей – калькуляция всех переменных расходов и чисти постоянных, определяемых в соответствии с использованием производственной мощности.

Общим для всех разновидностей системы «директ-костинг» является то, что калькулируется не полная, а частичная себестоимость.

Система «директ-костинг» акцентирует внимание руководства предприятия на изменение маржинального дохода по предприятию в целом по различным видам продукции. Она позволяет учитывать изделия с большей рентабельностью для дальнейшего перехода в основном на их выпуск, так как разница между продажной ценой и суммой переменных затрат не затушевывается в результате списания постоянных косвенных расходов на себестоимость конкретных изделий.

Система «директ-костинг» позволяет решать задачу в сфере снабжения – производить самим или покупать. Большой группой управленческих задач, при решении которых используют данные системы «директ-костинг», являются задачи, связанные с выбором и планированием ассортимента продаж, решением вопросов обновления продукции, освоения новых секторов рынка и т.д. В условиях рыночной экономики возможны ситуации подъема или спада производства, а потому планирование ассортимента продаж должно учитывать степень загрузки производственных мощностей.

Кроме того, ограничение себестоимости лишь переменными расходами позволяет упростить процессы нормирования, планирования, учета и контроля затрат, так как себестоимость становится более прозрачной, а отдельные затраты – лучше контролируемыми.

Для системы учета «директ-костинг» характерны следующие черты:

· затраты подразделяются по элементам на постоянные и переменные;

· направленность учета в первую очередь на определение промежуточного результата маржинального дохода;

· учет продукции только в разрезе переменных затрат и определение ее производственной себестоимости;

· учет постоянных затрат в целом по предприятию и их отнесение на уменьшение операционной прибыли для определения конечного финансового результата;

· определение маржинального дохода как базы процесса оперативного управления ценами и ценообразованием;

· определение взаимосвязи и взаимозависимости между объемами продаж, затратами и прибылью;

· установление точки безубыточности, при которой величина выручки от продажи продукции равняется ее полной себестоимости.

Система «директ-костинг» имеет огромное значение в управлении предприятием. Она является информационной основой предпринимательских решений как стратегических, так и текущих.

История развития системы «директ-костинг» показывает, что важнейшим объективным условием ее применения является становление и развитие рыночных отношений, когда менеджеры предприятия самостоятельно принимают многие решения, учитывая спрос, конкуренцию и другие факторы; при этом меняются требования к учету и, прежде всего, в направлении повышения его оперативности и аналитичности. Аналогичные процессы происходят в последние годы в экономике России, поэтому вопрос о необходимости освоения международного опыта и адаптации практики, накопленной в области управленческого учета, в том числе использования системы «директ-костинг», не подвергается сомнению. Более того, уже можно говорить об определенном опыте, накопленном российскими предприятиями в области использования этой системы.

lektsia.com

Применение системы директ-костинг на примере книжного издательства

Введение

Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Предметом бухгалтерского управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), направленные на соизмерение доходов с расходами по отдельным сегментам и оптимизацию этого соотношения с целью повышения эффективности функционирования организации в целом.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельность производства.

Одной из наиболее важных и актуальных проблем управленческого учета является внедрение в российскую практику методов, основанных на исчислении переменной себестоимости, то есть методов простого и развитого “директ-костинга”, изменивших систему производственного учета и контроля.

Поэтому, рассмотрение вопросов распределения производственных расходов в разработке и принятии управленческих решений является особо актуальным моментом в управленческой деятельности предприятия любой формы собственности и заслуживает выделения и специального рассмотрения как определяющий во всем процессе управления.

В связи с чем, целью данной работы является изучение не столько методологических аспектов точного и полного определения себестоимости, сколько предотвращение неоправданных затрат, которых можно было бы избежать, а также углубление и расширение знаний в исследовании учета затрат предприятия и калькулирования себестоимости по системе «директ-костинг» в разрезе исследуемого книжного издательства.

Для достижения поставленных целей ставятся следующие задачи:

- исследовать возникновение и сущность системы «Директ-костинг»;

- выявить достоинства и недостатки системы;

- исследовать, как отражаются операции на счетах бухгалтерского учета в условиях системы «директ – костинг»;

- проанализировать проблемы адаптации к российской теории и практике;

- на примере издательского дома «Ресурсы Забайкалья» исследовать практическое применение системы «директ-костинг» в его производственной деятельности;

- на основании полученных результатов разработать предложения совершенствования учета затрат на исследуемом предприятии.

1 ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА ПО СИСТЕМЕ "ДИРЕКТ-КОСТИНГ"

1.1 Возникновение и сущность системы

Отечественный бухгалтерский учет – это интегрированная система, организованная в единой системе счетов. От полноты включения в себестоимость системы управленческого учета подразделяются на систему учета по полной себестоимости и система учета по неполной (ограниченной) себестоимости, или система «директ-костинг».

Система учета по полной себестоимости предназначена для оценки и анализа всех издержек организации, связанных с производством и реализацией продукции. Эта система является традиционной для российских предприятий.

Система учета «директ-костинг» предназначена для планирования и анализа переменных затрат, остальные виды затрат списываются на финансовые результаты за отчетный период. Эта система позволяет снизить трудоемкость, упростить учет. Все затраты за отчетный период распределяются на прямые производственные, связанные с производственным процессом и косвенные производственные, а также периодические, связанные с продолжительностью отчетного периода.

На выбор системы бухгалтерского управленческого учета влияют такие группы факторов, как экономические, юридические, организационные, технико-экономические, компетентность руководителя, потребность руководителя в той или иной управленческой информации и т.п. Выбор системы управленческого учета зависит также от отраслевой принадлежности и размера предприятия, применяемой технологии производства, ассортимента продукции и т.п. Организация такой системы – внутреннее дело предприятия, определяется исходя из целей и задач управления предприятием.

В условиях развивающихся рыночных отношений эффективное управление коммерческой деятельностью организации все более зависит от уровня ее информационного обеспечения. Существующая в настоящее время отечественная система бухгалтерского учета во многом еще остается учетом директивной экономики и выполняет функции расчета налогооблагаемой базы. До сих пор на наших предприятиях применяется затратный метод бухгалтерского учета, предусматривающий учет и исчисление полной фактической себестоимости единицы продукции (работ, услуг). Однако весь мировой опыт свидетельствует об эффективности использования маржинального метода бухгалтерского учета – системы учета «Директ-костинг», в основе которой лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода.

Исторически маржинальный подход стал использоваться в западных странах тогда, когда исчерпала себя модель экстенсивного развития производства и ей на смену пришла новая модель – модель интенсивного развития. Использование этой модели потребовало решения стратегических задач управления на основе четкого подразделения затрат на прямые и косвенные, основные и накладные, постоянные и переменные, производственные и периодические.

В 1936 г. американский экономист Джонатан Гаррисон создал систему директ-костинг, согласно которой в составе себестоимости необходимо учитывать только прямые расходы. Основные идеи этой системы были опубликованы им в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета. Вначале эта концепция не получила широкого признания, ее критиковали сторонники полной себестоимости. Они утверждали, что полная себестоимость необходима для акционеров, вкладчиков капитала и даже для управляющих. И только в последующем «Директ-костинг» стала преобладающей системой учета затрат.

Следует иметь в виду, что появление директ-костинга имело и чисто бухгалтерскую причину. Счетные работники в то время пришли к выводу, что все затраты следует разделить на относящиеся к данному отчетному периоду (реализуемые в нем) и связанные с выработкой продукции (они относятся к тем отчетным периодам, когда произойдет реализация продукции). Первые получили название постоянных, вторые – переменных. Если этот подход правилен, то, естественно, в состав себестоимости можно и нужно включать только прямые затраты. Основным возражением против сказанного являлось то, что в этом случае оценка незавершенного производства в балансе оказывается заниженной, а расходы каждого отчетного периода завышенными.

Значительное развитие система директ-костинг получила после Второй мировой войны. Усиление контроля за производственными затратами стало стимулировать дальнейшие исследования в области себестоимости. При этом широкое распространение получили расчеты, связанные с нахождением точки критического объема производства.

Фактическое внедрение системы «Директ-костинг» в США относится к 1953 г., когда Национальная ассоциация бухгалтеров-калькуляторов в своем отчете опубликовала описание этой системы. В 1961 г. ею был опубликован второй отчет, где исследованию подверглись 50 крупных фирм, применяющих данную систему.

В настоящее время система «Директ-костинг» широко распространена во всех экономически развитых странах. В Германии и Австрии данная система получила наименование «учет частичных затрат», или «учет суммы покрытия», в Великобритании его называют «учетом маржинальных затрат», во Франции – «маржинальная бухгалтерия», или «маржинальный учет».

При описании этой системы в отечественной литературе по бухгалтерскому учету часто встречается термин «учет ограниченной, неполной или сокращенной себестоимости». Наиболее приемлемым названием для озвучивания этой системы у нас в стране является термин «маржинальный метод бухгалтерского учета». Это связано с тем, что основным показателем при системе «Директ-костинг» служит маржинальный доход. С его помощью определяется порог рентабельности производства, устанавливается цена безубыточной реализации продукции, строится ассортиментная политика предприятия и т.д. В этих условиях термин «маржинальный метод» для отечественных специалистов становится более понятным и значимым, чем «Директ-костинг». Кроме того, как уже отмечалось, в Великобритании и Франции для характеристики данной системы также основной упор делается именно на маржинальную направленность.

В отечественную учетную теорию термин «Директ-костинг» вошел сравнительно недавно и сразу приобрел широкую популярность. На первых этапах практического применения системы «Директ-костинг» в себестоимость включались лишь прямые расходы, а все виды косвенных расходов списывались непосредственно на финансовые результаты. Об этом говорит и название системы – Direct – Costing – System (система учета прямых затрат). Позднее директ-костинг трансформировался в такую учетную систему, когда себестоимость рассчитывается не только в части прямых переменных расходов, но и в части переменных косвенных затрат. Отсюда следует некоторая условность в названии.

Таким образом, принципиальное отличие системы «Директ-костинг» от калькулирования полной себестоимости состоит в отношении к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы участвуют в расчетах, при калькулировании по переменным издержкам они из расчетов исключаются.

mirznanii.com

2. Простой директ-костинг

Разница между суммой переменных затрат на единицу продукции и ее продажной стоимостью называется маржинальной прибылью.

Сумма выручки, полученная предприятием за минусом переменным затрат, связанных с объемом проданной продукции, дает сумму валовой прибыли, которая одновременно является маржинальной прибылью. Ее сумма должна покрыть сумму постоянных затрат предприятия за период. В этом случае предприятие получит прибыль от продажи. Такая система получила название «простой директ- костинг».

| Наименование | Сумма |

| Выручка от продажи | 450 000 |

| Переменные расходы, связанные с продажей | 320 000 |

| Маржинальная прибыль | 130000 |

| Постоянные затраты | 100 000 |

| В том числе: 1) общецеховые | 40 000 |

| 2) административно-хозяйственные | 60 000 |

| Прибыль от продаж | 30 000 |

Метод простого директ-костинга целесообразно применять при небольших объемах производства и номенклатуры продукции.

3. Развитой директ-костинг

В последнее время широко начала использоваться система развитого директ - костинга. В развитом директ-костинге появляется понятие «полумаржа» (разность маржинальной прибыли и косвенных постоянных затрат). Косвенные постоянные затраты могут быть прямо отнесены на соответствующие изделия. К косвенным постоянным затратам будут относиться общецеховые расходы, которые можно распределить по видам продукции.

В этом случае можно оценить вклад каждого вида продукции в общую сумму прибыли предприятия. При использовании развитого директ-костинга отклоняются от главного принципа этой системы калькулирования переменных затрат. Фактически про изводится расчет смешанной себестоимости.

| Наименование | Продукт А | Продукт Б | Итого |

| Выручка от продажи | 200 000 | 250 000 | 450 000 |

| Себестоимость продаж | 120000 | 200 000 | 320 000 |

| Маржинальная прибыль | 80 000 | 50 000 | 130 000 |

| Общецеховые расходы | 15000 | 25 000 | 40 000 |

| Полумаржа | 65 000 | 25 000 | 90 000 |

| Административно-хозяйственные расходы | 60 000 | ||

| Прибыль от продаж | 30 000 |

Если мы сравним два расчета суммы прибыли от продажи, то во втором случае форма, составленная с использованием метода развитого директ-костинга, позволяет более наглядно отобразить влияние маржинальной прибыли по каждому продукту на общую сумму прибыли от продажи, полученной предприятием.

Развитой директ-костинг также применяется для расчета результата деятельности отдельных подразделений и участков, центров ответственности, сегментов деятельности.

Существует много различий в формировании сегментов деятельности на предприятиях, что требует в определенной степени их систематизации и увязки с применением управленческого учета в производстве. При этом нужно принимать во внимание функциональную принадлежность затрат к определенному сегменту деятельности предприятия.

Каждый сегмент имеет свои условия формирования затрат. Так, например, в производственных подразделениях критерием отнесения затрат является производимая продукция, для производимой продукции – места хранения, участок отгрузки, транспортная доставка грузов в назначенные пункты, а для сбыта - объем реализуемой продукции.

Степень применения управленческого учета по сегментам деятельности для каждого предприятия индивидуальна. Оптимальный вариант применения управленческого учета в том или ином сегменте может быть найден только после детального анализа конкретных условий деятельности и потребностей предприятия. Возможны два варианта распределения затрат по сегментам деятельности предприятия:

1) все переменные и постоянные затраты распределяются по сегментам деятельности независимо от того, к какой продукции ОНИ относятся;

2) по сегментам деятельности распределяются только косвенные постоянные затраты, которые нельзя отнести по прямому признаку на конкретные виды продукции.

Переменные затраты включаются непосредственно в себестоимость продукции, в состав затрат определенных сегментов они не входят.

Детализация коммерческих и административных расходов по сегментам деятельности предприятия создает условия для повышения точности определения себестоимости производимой продукции. Оно обеспечивается и за счет того, что группировка затрат по сегментам деятельности позволяет относить на отдельные виды продукции те затраты, которые соответствуют технологическому процессу их производства, то есть строго определенному перечню расходов по смете.

Таким образом, затраты для улучшения осуществления контроля за ними и для повышения точности определения себестоимости продукции должны по возможности локализоваться, иными словами, прямо распределяться по сегментам деятельности предприятия. В случае, если затраты совпадают с одним видом продукции, они должны распределяться и по видам работ.

Для внедрения развитого директ-костинга на предприятии необходимо разработать систему расчета полумаржи по уровням. Уровень расчета полумаржи зависит от масштабов деятельности: изделие, группа изделий, цех, завод, компания. Поэтому основной задачей правленческого учета в этом случае является определение соответствующего результата деятельности по каждому уровню.

В масштабах производственного предприятия можно выделить следующие уровни:

1. Продукция - переменные затраты - маржа.

2. Общецеховые расходы - переменные и косвенные постоянные затраты - полумаржа 1.

3. Управленческие расходы - переменные расходы - полумаржа 2.

4. Коммерческие расходы - переменные расходы - полумаржа 3.

5. Управленческие и коммерческие постоянные расходы - прибыль от продаж.

| Наименование | Сумма |

| Выручка от продаж | 450 000 |

| Себестоимость продаж | 320 000 |

| Маржинальная прибыль | 130 000 |

| Общецеховые расходы | 40 000 |

| Полумаржа 1 | 90 000 |

| Управленческие переменные расходы | 20 000 |

| Полумаржа 2 | 70 000 |

| Управленческие постоянные расходы | 40 000 |

| Прибыль от продаж | 30 000 |

Выделение в структуре предприятия центров ответственности приводит к тому, что переменные и прямые по отношению к центру ответственности постоянные затраты включаются в себестоимость центра ответственности.

studfiles.net