Практическое применение системы директ-костинг для учета затрат в ООО «Белогорье». Директ костинг в строительстве

Практическое применение системы директ-костинг для учета затрат в ООО «Белогорье»

Одним из наиболее емких участков бухгалтерского учета являются учет выпуска продукции из производства и формирование фактической себестоимости выпускаемой продукции, выполняемых работ или оказанных услуг. Успех организации зависит от формирования себестоимости по нескольким причинам:

1) затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены;

2) информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами;

3) знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Проанализировав организацию учета затрат и себестоимости продукции в ООО «Белогорье» нельзя не отметить некоторые недостатки и трудности, существующие в практике данной организации.

Для начала необходимо рассмотреть недостатки в составе затрат, включаемых в себестоимость продукции в исследуемой организации. В ООО «Белогорье» не подлежат включению в себестоимость продукции затраты по обеспечению нормальных условий труда и техники безопасности, затраты по подготовке и переподготовке кадров, а также отчисления на производство новых цехов. Эти затраты возмещаются за счет прибыли. Целесообразно включить эти затраты в себестоимость продукции. При группировке затрат, формирующих себестоимость продукции, в соответствии с их экономическим содержанием, они будут относиться к элементу «Прочие затраты».

Формирование фактической себестоимости готовой продукции происходит на счете 20 «Основное производство», т.е. на нем собираются все затраты по производству продукции. Следовательно, первоначально необходимо уделить внимание учету затрат.

Исходя из анализа действующей практики в ООО «Белогорье» было выявлено, что учет затрат предусматривает разделение их на прямые и косвенные, и калькулируется полная фактическая себестоимость. Недостатки этой методики учета затрат на производство и калькулирования себестоимости продукции, в основном, сводятся к следующему:

1) показатель себестоимости продукции не всегда достоверно отражает объем действительных издержек производства и реализации продукции;

2) недостаточная аналитичность учета затрат на производство в разрезе калькуляционных статей расходов затрудняет анализ изменений уровня и структуры себестоимости продукции, вызываемых техническим прогрессом;

3) используются методы распределения косвенных расходов, не обеспечивающие достоверность калькулирования себестоимости отдельных видов продукции.

Целесообразнее применять другой вариант учета затрат, принципиально новый для отечественной учетной теории и практики. Этот вариант предполагает разделение всех затрат за отчетный период на:

- производственные, обусловленные протеканием производственного процесса,

- периодические, более связанные с длительностью отчетного периода.

Прямые производственные затраты собираются по дебету счетов 20 «Основное производство» или 23 «Вспомогательные производства», косвенные производственные затраты – по дебету счета 25 «Общепроизводственные расходы» с кредита счетов производственных и финансовых ресурсов. В конце отчетного периода в расчете себестоимости отдельных видов продукции помимо прямых производственных затрат включаются и косвенные производственные затраты, учтенные в течение отчетного периода на счете 25 «Общепроизводственные расходы», что отражается записью:

Дебет счетов 20 «Основное производство» или 23 «Вспомогательные производства»

Кредит счета 25 «Общепроизводственные расходы».

Периодические же затраты, собираемые на счете 26, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции:

Дебет счета 90/1 «Выручка от продажи»

Кредит счета 26 «Общехозяйственные расходы».

Данный вариант учета затрат используется зарубежными системами и предприятиями и предусматривает разделение общих текущих затрат отчетного периода по признаку их взаимосвязи с производством на производственные (прямые, условно-переменые) и периодические (косвенные, условно-постоянные) и калькулирование неполной производственной себестоимости. Основой «директ-костинга» часто называемого методом усеченной (неполной) себестоимости, является четкое разделение затрат на переменные и постоянные. При этом постоянные затраты считаются затратами периода и не распределяются между изделиями, а прямо относятся на результат. Как следствие этого, общие расходы более быстро относятся на результат при «директ-костинге», чем при методах исчисления полной себестоимости, причем остатки готовой продукции оцениваются только по переменным затратам.

В отчете о финансовых результатах, составляемом при системе директ-костинг, видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.

Информация, получаемая в системе, позволяет находить наиболее выгодные комбинации цены и объема, проводить эффективную политику цен. В условиях рыночной экономики директ-костинг дает также информацию о возможности использования в конкурентной борьбе демпинга. Этот прием применяется в периоды временного сокращения спроса на продукцию для завоевания рыка сбыта.

В последнее время наблюдается устойчивая тенденция роста удельного веса постоянных расходов. Поэтому повышаются требования к обоснованности планирования и нормирования величин этих расходов. Директ-костинг позволяет заострить внимание на решении этих вопросов, поскольку сумма постоянных расходов за данный конкретный период показывается в отчете о доходах отдельной строкой, и, таким образом, их влияние на величину прибыли предприятия особенно хорошо видно.

Кроме того, директ-костинг дает возможность более оперативно контролировать постоянные расходы, так как часто в процессе контроля за себестоимостью используются нормативные затраты или гибкие сметы. Благодаря директ-костингу расширяются аналитические возможности учета, причем наблюдается процесс тесной интеграции учета и анализа. Два основных преимущества такого подхода к учету затрат заключаются в следующем: с одной стороны снижение трудоемкости учета, его упрощение, с другой - в связи с иным подходом к калькулированию появляются дополнительные аналитические возможности.

Не существует такой системы калькулирования затрат, которая позволила бы определить себестоимость единицы со стопроцентной точностью. Любое косвенное отнесение затрат на изделие, как бы хорошо оно ни было обосновано, искажает фактическую себестоимость. Если смотреть с этих позиций, то наиболее точной является калькуляция по прямым (переменным) расходам, которая получается при использовании западной системы, то есть при втором подходе к учету затрат. В этом случае в калькуляцию включаются расходы, непосредственно связанные с изготовлением данного изделия.

Для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности.

Таким образом, никаких ограничений для применения в ООО «Белогорье» калькулирования себестоимости по методу директ-костинг нет. Производственные накладные расходы, учитываемые на счете 25 «Общепроизводственные расходы», списываются на производственную себестоимость с последующим распределением между объектами калькулирования. Расходы, собираемые на счете 26 «Общехозяйственные расходы», являются периодическими и относятся поэтому на результаты производственной деятельности того отчетного периода, в котором они возникли.

При применении предприятием калькулирования себестоимости по методу директ-костинг в бухгалтерском учете делаются следующие бухгалтерские записи:

- Учитываются прямые производственные затраты на счете затрат основного производства на сумму 353 628,6 рублей:

Дебет 20 «Основное производство»

Кредит 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»;

- Учитываются косвенные производственные затраты на счете общепроизводственных затрат на сумму 67 664,46 рублей:

Дебет 25 «Общепроизводственные расходы»

Кредит 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»;

- Учитываются периодические (управленческие) затраты на счете учета общехозяйственных расходов на сумму 6 664 521,5 рублей:

Дебет 26 «Общехозяйственные расходы»

Кредит 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 10 «Материалы», 16 «Отклонения в стоимости материальных ценностей», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»;

- Общепроизводственные затраты признаны в производственной себестоимости продукции на сумму 421 293,06 рублей:

Дебет 20 «Основное производство»

Кредит 25 «Общепроизводственные расходы»;

- Производственная себестоимость проданной продукции признана расходом отчетного периода после признания дохода от обычных видов деятельности на сумму 421 293,06 рублей:

Дебет 90 «Продажи»

Кредит 20 «Основное производство»;

- Общехозяйственные (управленческие) затраты признаны расходом отчетного периода на сумму 6 664 521,5 рублей:

Дебет 90 «Продажи»

Кредит 26 «Общехозяйственные расходы».

Таким образом, себестоимость продукции планируется и учитывается только в части переменных затрат. Постоянные расходы не включаются в себестоимость продукции. Отдельный учет постоянных затрат дает возможность менеджерам осуществлять более оперативный их контроль и регулирование. Благодаря использованию системы Директ-костинг значительно расширяются аналитические и контрольные возможности учета.

Библиографический список

1. Друри К. / Введение в управленческий и производственный учет – М.: ВЛАДОС, 2004.

2. Организация управленческого учета по системе «Direct-Costing» - Комарова Н.Н., Керимов В.Э., Епифанов А.А. // Анализ и финансовый анализ № 3, 2007.

moluch.ru

Применение метода учета затрат «Директ-костинг» в России

Поиск Лекций

Теория по использованию данного метода управленческого учета на предприятиях иностранных государств была освоена за несколько последних лет, однако, для Российской Федерации какие-либо специфические функции данной системы пока не разработаны. В настоящей ситуации переход на рыночные отношения, изменения в бухгалтерском учете и его организации не могут обойтись без рационального решения для данной проблемы, тем более, что в Российской Федерации затраты, включаемые в себестоимость продукции (работ, услуг) и нормы обязательных, а также амортизационных отчислений, и налоговая система достаточно часто изменяются на законодательном уровне.

Для решения данной проблемы следует рассматривать исторический подход и рассматривать национальные особенности построения экономики, а также менталитет народа, которому предстоит проводить в жизнь реформы, служащими отправной точкой для перехода России в разряд стран с развитой экономикой.

Интерес к проблемам управленческого учета с каждым годом возрастает. Как некоммерческие и государственные предприятия, так и коммерческие производства нуждаются в управленческом учете. Даже благотворительная организация, которая нацелена на максимальную отдачу от вложенных в нее средств, также, как и любое коммерческое предприятие, нацеленное на прибыль, нуждается в управленческом учете.

При анализе отчетности корпоративного сектора России были замечены позитивные сдвиги вплоть с 2000 года. Улучшение качества финансовой отчетности стало одним из главных позитивных сдвигов в динамике российского корпоративного сектора. Одни из самых крупных российских компаний начали предоставлять свою отчетность, составленную согласно международным стандартам (или GAAP US), а некоторые из компаний начали это делать не только раз в год, но и раз в полугодие и раз в квартал. В частности, такими компаниями являются ОАО “ЛУКОЙЛ”, РАО “ЕЭС России”, ОАО “Газпром” и т.д. При этом все еще актуальным стоит вопрос о «читаемости» финансовой отчетности акционерами, так как не каждая из компаний предоставляет хорошо составленную пояснительную записку к отчетности.

Управленческий учет в Российской Федерации набирает популярность, особенно среди «гигантов» российской промышленности и на филиалах иностранных компаний. При этом отношение к данному методу двоякое:

- первый тип отношения, «зарубежный», характерен для иностранных компаний. На основе опыта работы с управленческой информацией, они четко формируют требования к отчетности. Сбор данных ведется максимально тщательно для того, чтобы в дальнейшем обработка информации производилась на уровне головной компании. Но здесь же следует учитывать задержку по времени из-за слишком большого числа операций для формирования отчетности. Роль оперативных данных, которые могли бы послужить для краткосрочного планирования, уходит на второй план. Данный подход больше нацелен на стратегическое долгосрочное планирование.

- второй тип «отечественный», применяемый на наших крупных компаниях и предприятиях. Здесь главным ориентиром для управленческого учета является расчет себестоимости затрат.

Также следует заметить, что проекты по внедрению методов управленческого учета разрабатываются в основном бухгалтерами компании, что находит свое отражение в том, что в результате в модулях автоматизированных систем управления очень часто реализуются функции, повторяющие инструкции и положения по ведению финансового учета для целей налогообложения.

Но все-таки, в последние годы все больше предприятий пытаются адаптировать зарубежный опыт управленческого учета для реалий российского рынка. В основном, это молодые и очень агрессивные компании, которые на рынке недавно, но работают уже в развитом рыночном секторе и в условиях очень жесткой конкуренции.

На процесс адаптации бухгалтерского учета и отчетности России к международным учетным стандартам влияние оказывают как решения методологических, организационных и технических вопросов в области бухгалтерского учета, так и степень развития рыночных отношений в деятельности организаций.

Из-за низкой стабильности хозяйственных взаимоотношений между организациями многим из них приходится создавать большое количество запасов, которые превышают нормативные показатели. Этот фактор делает затруднительной оценку остатков незавершенного производства и готовой продукции на начало и конец отчетного периода. Это делает затруднительным и оценку израсходованных материальных ресурсов производства.

Крайне важным следует учитывать то, что большинство компаний искажают данные в своей отчетности в связи со сложившейся системой налогообложения. В данных компаниях адаптация бухгалтерского учета к современным международным стандартам становится очень затруднительной.

1.3 Порядок отражения операций по бухгалтерским счетам по системе "Директ-Костинг"

Принципиальное отличие системы «директ-костинг» от калькулиро-

вания полной себестоимости состоит в отношении к постоянным общепроиз-

водственным расходам. При калькулирования полной себестоимости посто-

янные общепроизводственные расходы участвуют в расчетах, при калькули-

рования по переменным издержкам они из расчетов исключаются.

Общехозяйственные расходы также исключаются из калькулирова-

ния. Они полностью включаются в себестоимость реализованной продукции

общей суммой без подразделения на виды изделий. В конце отчетного пери-

ода общехозяйственные расходы списываются непосредственно на уменьше-

ние выручки от продаж:

Д-т сч.90 «Продажи», субсчет «Себестоимость продаж»

К-т сч. 26 «Общехозяйственные расходы».

Однако в соответствии с Международными стандартами метод «ди-

рект-костинг» не используется для составления внешней отчетности и расче-

та налогов. Он используется во внутреннем учете для проведения управлен-

ческого анализа и для принятия оперативных управленческих решений.

Рассмотрим порядок отражения операций на бухгалтерских счетах в

условиях системы «директ-костинг».

1.Прямые производственные затраты с кредита счетов 10, 70, 69 со-

бираются по дебету счета 20 «основное производство» или 23 «Вспомога-

тельное производство». Эти затраты в дальнейшем будут отнесены на соот-

ветствующие носители затрат, т.е. будут участвовать в калькулирования.

2. Переменная часть общепроизводственных расходов с одноименно-

го счета 25 также списывается на счет 20 (23).

3. Постоянная часть общепроизводственных издержек вместе с ком-

мерческими и общехозяйственными расходами не включаются в себестои-

мость объектов калькулирования (носителей затрат), а списываются на

уменьшение выручки от реализации продукции.

Таким образом, применение системы «директ-костинг» на практике

предполагает дифференцированный учет общепроизводственных расходов.

Их следует разделить на постоянную и переменную части. К счету 25 созда-

ются два субсчета: 25-1 «Общепроизводственные переменные расходы» и 25-

2 «Общепроизводственные постоянные расходы». Оборот счета 25-1 в конце

отчетного периода, распределяясь по носителям затрат, списывается на счет

20 «Основное производство». А счет 25-2 закрывается счетом 90 «Продажи»

(субсчет «Себестоимость продаж»).

Необходимо обратить внимание на то, что остатки незавершенного

производства и готовой продукции, т.е. запасы, оцениваются в этом случае

по неполной (переменной) себестоимости.

Практическая часть. Вариант № 1

poisk-ru.ru

Практические аспекты использования системы «Директ-костинг» на предприятиях пищевой промышленности

В статье рассмотрены существующие в теории и практике разновидности учетной системы «Директ-костинг» с целью определения (выбора) наиболее оптимальной для целей учета затрат и калькулирования себестоимости продукции на предприятиях пищевой промышленности на примере маслосыромолочной промышленности. В рамках решения данной задачи в статье рассмотрены особенности технологии и организации производства на предприятиях маслосыромолочной промышленности и оценка их влияния на учетный процесс. Проведен сравнительный анализ достоинств и недостатков системы «Директ-костинг» для целей управления затратами на исследуемых предприятиях.

Ключевые слова: пищевая промышленность, маслосыромолочное производство, себестоимость, калькулирование, затраты, бухгалтерский учет, директ-костинг, управленческие решения, эффективность

В настоящее время в отечественной и зарубежной практике разработано большое количество методов учета затрат и калькулирования себестоимости продукции [4, 10, 13, 14, 16, 17, 18, 19, 20]. Для определения наиболее оптимального из них в условиях конкретного предприятия необходимо исходить из его специфики, а также состава управленческих задач.

Пищевая промышленность в России занимает лидирующие позиции среди прочих отраслей по доле национального и чистого дохода. Маслосыромолочная промышленность является составной частью российской пищевой промышленности. Данная промышленность активно расширяет ассортимент производимой молочной продукции. Производство молочных продуктов в РФ находится в стадии развития, что, в первую очередь, обусловлено недостатком сырья. Одновременно, наметилась стойкая тенденция к созданию крупных агропромышленных интеграций, которые способны создавать собственную базу по производству молока, снижать издержки производства и предлагать продукцию по более конкурентоспособным ценам.

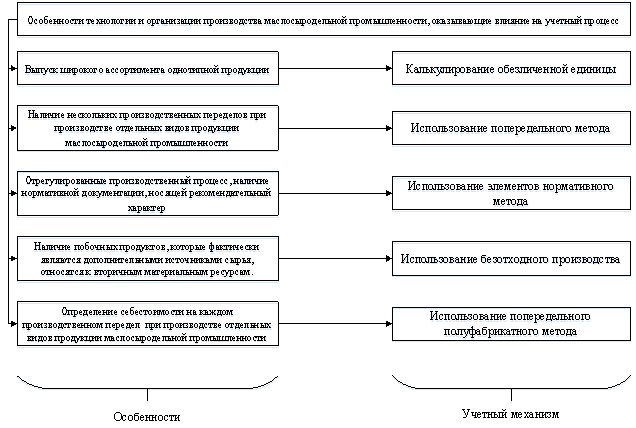

Особенности технологии и организации производства на маслосыромолочных предприятиях и характер их влияния на учетный механизм проанализированы и представлены на рис. 1.

Рис. 1. Особенности технологии и организации производства маслосыромолочной промышленности и оценка их влияния на учетный процесс

Традиционно учет затрат на предприятиях маслосыромолочной промышленности ведется на основе сочетания элементов нормативного и попередельного полуфабрикатного метода (табл. 1).

Таблица 1

Традиционные методы учета затрат, применяемые на предприятиях маслосыромолочной промышленного комплекса России

| Метод учета затрат на производство | Область применения вмаслосыромолочной промышленности |

| Нормативный метод | Нормирование расхода материалов на производство (например, производство творога) |

| Попередельный полуфабрикатный метод | На предприятиях маслосыромолочной промышленности, как правило, выделяются следующие переделы: из молока — на сливки; из сливок — на масло; из обезжиренного молока — на обезжиренный творог. |

Важно отметить, что в настоящее время на анализируемых предприятиях используется традиционный подход калькулирования себестоимости, т. е. предполагается распределение счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» счетов на счет 20 «Основное производство». По мнению большинства специалистов в области управленческого учета, подобное распределение соответствует системам «абсорпшен костинг» и является в некотором смысле условным, так как каждый раз при изменении базы распределения будет меняться и значение себестоимости продукции, что не соответствует реальности [3, 5, 11, 12, 15, 22]. Следовательно, целесообразным является отказ от такого условного распределения и пересмотр существующего подхода к учету затрат и калькулированию себестоимости продукции.

Директ-костинг относится к методам исчисления сокращенной себестоимости, что означает включение в себестоимость произведенной продукции (работ, услуг) не всех затрат, а только их определенной части (к учету принимаются только затраты на продукт). Та часть, которая не была включена, признается расходами периода и списывается на уменьшение дохода в периоде их возникновения.

Сущность системы директ-костинг состоит в подразделении затрат на постоянные и переменные в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат на производство и реализацию продукции. Разница между выручкой от продажи продукции и переменными затратами представляет собой маржинальный доход. При этой системе постоянные расходы в расчет себестоимости продукции не включают и списывают непосредственно на уменьшение прибыли предприятия.

Для более глубокого понимания поведения затрат необходимо проанализировать две взаимосвязанные в рамках данного вопроса классификации затрат (табл. 2).

Таблица 2

Классификация затрат

| Классификация затрат | Прямые (Direct costs) | Косвенные (Indirect costs) |

| Переменные (Variable costs) | Прямые переменные | Косвенные переменные |

| Постоянные (Fixed costs) | Прямые постоянные | Косвенные постоянные |

Исходя из приведенной классификации (табл. 2), можно предположить, что система учета затрат «директ-костинг» способна принимать различные формы, поскольку затратами на продукт могут быть признаны как все прямые затраты, так и все переменные затраты (табл. 3).

Существование многовариантности понимания сущности метода «директ-костинг», а также разнообразие видов затрат на предприятии говорят о наличии возможности исчислять сокращенную себестоимость по-разному. Выбор способа исчисления должен быть закреплен в политике калькулирования себестоимости. Он обусловлен управленческими целями, которые стоят перед организацией.

Таблица 3

Сравнительный анализ существующих подходов кпонятию сущности метода «Директ-костинг»

| Используемый термин для обозначения метода | Трактовка термина | Авторы |

| Верибл-костинг (variable costing) / развитой директ-костинг | Учет производственных затрат осуществляется по объектам только в части переменных. Постоянные производственные затраты относят на расходы периода [22]. | Ч. Т. Хорнгрен и Дж. Фостер |

| Используемый термин для обозначения метода | Трактовка термина | Авторы |

| «Жесткий» директ-костинг (throughput costing) | Система калькулирования «жесткий» директ-костинг (throughput costing) предполагает включение в себестоимость прямых переменных материальных затрат, все остальные затраты при этом относятся к периодическим [22]. | Ч. Т. Хорнгрен и Дж. Фостер |

| Маржинал — костинг (директ-костинг, вэриблкостинг) | Система учета, в которой переменные затраты признаются затратами продукта, а постоянные затраты списываются на уменьшение выручки [2]. | Г. Браун |

| Классический директ-костинг | Это система учета затрат на производство и продажу, базирующаяся на разделении общих издержек предприятия на постоянные, т. е. не зависящие от количества продукции, произведенной и (или) проданной за данный период времени, и переменные, т. е. изменяющиеся расходы, прямо связанные с количеством продукции, произведенной за это время. Только последняя группа издержек — прямые затраты и переменные косвенные расходы — вовлекается в исчисление себестоимости изделий» [17]. | В. Б. Ивашкевич |

| Система учета переменных затрат (директ-костинг) | Данная система, предполагает выявление усеченной себестоимости без постоянных затрат [18]. | О. Д. Каверина |

| Директ-костинг (без определения его разновидностей) | Это метод калькулирования сокращенной себестоимости продукции, при котором на себестоимость продукции относятся только переменные издержки производства, а постоянные полностью переносятся на продажу [21]. В первые годы применения этого метода производственная себестоимость продукции исчислялась только по прямым переменным затратам; в дальнейшим — не только по прямым, но и по косвенным переменным расходам [20]. Сущность системы состоит в подразделении затрат на постоянные и переменные их составляющие в зависимости от изменения объема производства, причем себестоимость продукции планируется и учитывается только в части переменных затрат» [19]. | Н. Ю. Трясцина, Н. П. Кондраков, В. Э. Керимов |

Рассмотрев множество определений метода «директ-костинг» можно сделать вывод, что в настоящее время имеется некая терминологическая неясность, что приводит к ограничениям использования данного метода на практике. В целом очевидно, что основная проблема заключается в понимании какая классификация затрат положена в основу метода (табл. 2). Так, например, М. А. Вахрушина выделяет классический директ-костинг (калькулирование себестоимости по прямым (основным) переменным затратам) и развитой директ-костинг (иначе называемый вэрибл-костинг) (калькулирование себестоимости по прямым переменным и прямым постоянным затратам) [4].

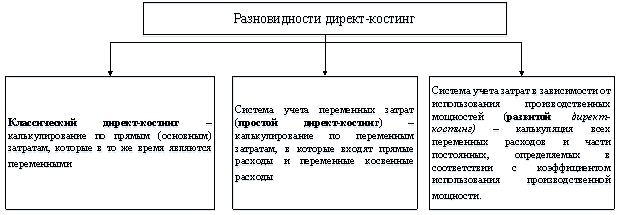

В. Б. Ивашкевич признает наличие трех вариантов метода «директ-костинг»:

− классический директ-костинг, предполагающий калькулирование по прямым (основным) затратам (все переменные),

− система переменных затрат — калькулирование осуществляется по переменным затратам, в которые входят прямые расходы и переменные косвенные расходы,

− система учета затрат в зависимости от загрузки производственных мощностей — в калькуляцию включаются все переменные расходы и часть постоянных, определяемых в соответствии с коэффициентом использования производственной мощности.

Графически предлагаемый В. Б. Ивашкевичем подход представлен на рис. 2.

Рис. 2. Разновидности системы «Директ-костинг»

Рис. 2. Разновидности системы «Директ-костинг»

Для целей совершенствования учета затрат и калькулирования себестоимости продукции на предприятиях маслосыромолочной промышленности предлагается использовать классический директ-костинг. Основная причина выбора указанной модификации метода является постановка существующей системы учета на исследуемых предприятиях, т. е. по данным учета можно без дополнительных трудозатрат выделить прямые и косвенные затраты в отличии от постоянных и переменных, получение которых в рамках данных предприятий предполагает использование расчетных методов (например, метод регрессионного анализа, метод минимальной и максимальной точки и т. д.) [1, 6, 7, 8, 9].

Достоинства и недостатки использования классического директ-костинга для предприятий маслосыромолочной промышленности представлены на рис. 3.

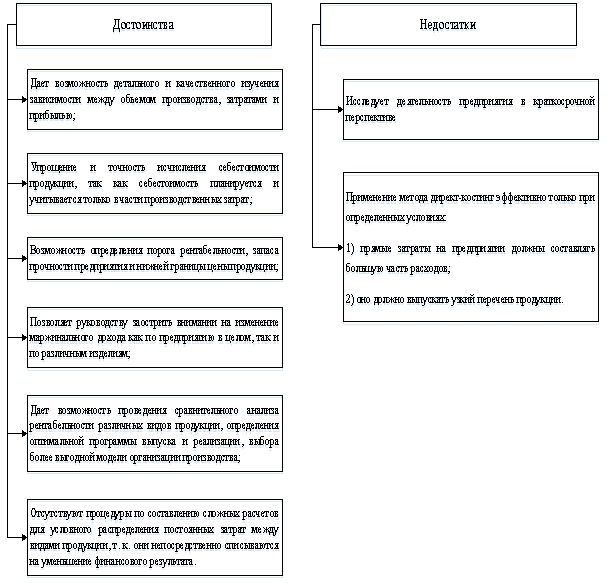

Рис. 3. Достоинства и недостатки системы «Директ-костинг» для маслосыромолочных предприятий

Рис. 3. Достоинства и недостатки системы «Директ-костинг» для маслосыромолочных предприятий

При рассмотрении достоинств и недостатков системы «директ — костинг», очевидно, что для учета затрат на маслосыромолочных предприятиях имеется возможность использовать данную систему, так как она соответствует специфике организации производственного процесса на указанных предприятиях. В частности, для данных предприятий использование директ-костинга даст возможность: определить порог рентабельности предприятия; точно исчислить себестоимость продукции; проводить сравнительный анализ рентабельностей различных видов продукции для определения программы выпуска и реализации и др.

Литература:- Danilov G., Ryzhova I., Voinova E. Conditions of application of regression analysis for cost division into fixed and variable // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. — 2009. — Т. 1. № 71. — С. 47.

- Dr. BrownGlen. Introduction to costs accounting: Methods and Techniques. New York — Berlin: Globusz Publishing.

- Балбарин Я. Д., Замбржицкая Е. С. К вопросу о понятии «система управления затратами // Экономика и управление в XXI веке: тенденции развития. — Новосибирск: ЦРНС, 2014. — С. 90–98.

- Вахрушина М. А. Бухгалтерский управленческий учет. — М.: Финстатинформ, 2007. — 507 с.

- Войнова Е. С. Управление многопродуктовым производством на основе показателей безубыточности: дис. канд. экон. наук. — Магнитогорск, 2010.

- Войнова Е. С., Данилов Г. В. Дифференциация затрат в анализе безубыточности многопродуктового производства // Молодежь и наука: реальность и будущее Материалы II Международной научно-практической конференции. — 2009. — С. 140–142.

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Влияние объема выборки на результат дифференциации затрат методом регрессионного анализа // Приложение математики в экономических и технических исследованиях. — 2007. — № 1 (1). — С. 78–84.;

- Данилов Г. В., Войнова Е. С., Рыжова И. Г. Условия применения регрессионного анализа для дифференциации затрат на постоянные и переменные // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. — 2009. — № 1 (71). — С. 49–53.

- Данилов Г. В., Данилова В. А., Войнова Е. С. Дифференциация затрат методом регрессионного анализа как информационная основа принятия управленческих решений // Приложение математики в экономических и технических исследованиях. — 2008. — № 2 (2). — С. 130–138.

- Замбржицкая Е. С. Дистанционный курс «Управленческий учет»: электронный учебно-методический комплекс // Хроники объединенного фонда электронных ресурсов Наука и образование. — 2015. — № 11 (78). — С. 95.

- Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятие и сущность системы управления затратами промышленного предприятия: сравнительный анализ существующих подходов // Бухгалтерский учет, финансы и статистика: теория и практика Сборник материалов международного научного e-симпозиума. под редакцией В. Я. Цветкова.. — 2014. — № 14. — С. 23–35.

- Замбржицкая Е. С., Калинина Т. В., Щепотьева Е. Ю. Понятия «затраты», «расходы», «издержки»: сходства и различия // Экономика и политика. — 2014. — № № 2(3). — С. 58–63.

- Замбржицкая Е. С., Щепотьева Е. Ю. К вопросу о классификации методов учета затрат и калькулирования себестоимости // Актуальные проблемы современной науки, техники и образования. — 2014. — Т. 2. № 1. — С. 242–245.

- Замбржицкая Е. С., Щепотьева Е. Ю., Точилкина В. П. Применение современных методов учета затрат и калькулирования себестоимости продукции в российской практике учета // Теоретические и прикладные аспекты современной науки. — 2015. — № 7–8. — С. 58–65.

- Замбржицкая Е. С., Щепотьева Е. Ю., Точилкина В. П. Современные системы учета затрат и особенности их применения в деревообрабатывающей промышленности // Молодой ученый. — 2015. — № 1 (81). — С. 212–217.

- Земан Р., Вохозка М., Замбржицкая Е. С., Иванова Н. Е., Пихова М., Попилкова К., Кабоуркова К. Управленческий учет: учеб. пособие. — Магнитогорск: Магнитогорск. гос. техн. ун-та им. Г. И. Носова, 2015. — 223 с.

- Ивашкевич В. Б. Бухгалтерский управленческий учет. — 2-е изд., перераб. и доп. — М.: Магистр, Инфра-М, 2011. — 576 с.

- Каверина О. Д. Управленческий учет: системы, методы, процедуры. — М.: Финансы и статистика, 2004. — 352 с.

- Керимов В. Э. Бухгалтерский управленческий учет: учебник 8-е изд., изм. и доп. М.: Дашков и К, 2011 г. — 484 с.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. — 2-е изд., перераб. и доп. — М.: Проспект, 2011. — 504 с.

- Трясцина Н. Ю. Использование управленческого анализа затрат в процессе принятия оперативных решений // Экономический анализ: теория и практика.2009 г. № 4.

- Хорнгрен Ч. Т., Фостер Дж. Бухгалтерский учет: управленческий аспект. — пер. с англ.; под ред. Я. В. Соколова. — М.: Финансы и статистика, 2004. — 416 с.

Основные термины (генерируются автоматически): затрата, предприятие, переменная, учет затрат, себестоимость продукции, калькулирование себестоимости продукции, постоянная, прямая, пищевая промышленность, классификация затрат.

moluch.ru